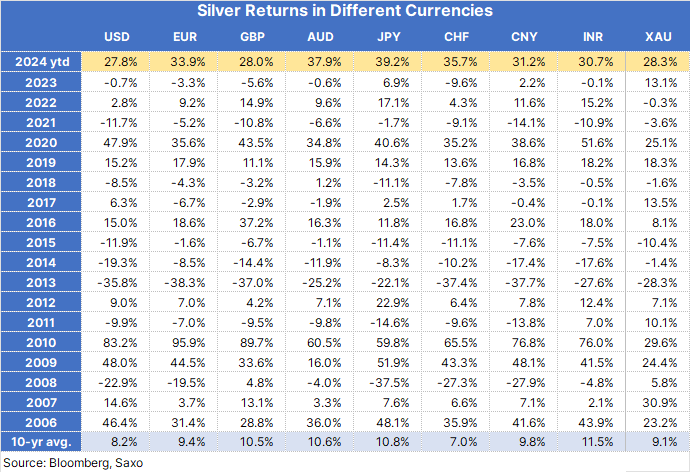

Ole Hansen

De cara al futuro, la naturaleza dual de la plata, como metal industrial y precioso, seguirá influyendo en la dinámica de su mercado. La plata suele superar al oro durante los períodos en que los metales industriales están en alza, pero carece de una demanda constante por parte de los bancos centrales, un factor que estabiliza los precios del oro durante las recesiones. Esta falta de apoyo de los bancos centrales puede hacer que la plata sea más volátil que el oro, especialmente durante las correcciones.

Factores clave que impulsarán el aumento de la plata en 2024

El repunte de la plata este año ha reflejado en gran medida la trayectoria ascendente del oro, impulsada por varios factores macroeconómicos compartidos. La demanda de metales de inversión se ha visto impulsada por un panorama geopolítico cada vez más incierto, en el que las tensiones globales y los cambios económicos han llevado a los inversores a buscar activos más seguros.

Los bancos centrales han estado comprando oro de forma agresiva para diversificarse y alejarse del dólar estadounidense y de los activos denominados en dólares, como los bonos. Esta actividad indirectamente respalda los precios de la plata. Además, las preocupaciones por el aumento de la deuda mundial, en particular en Estados Unidos, han llevado a los inversores a protegerse contra la inestabilidad económica recurriendo a los metales preciosos. La perspectiva de recortes de las tasas de interés, a medida que la inflación tiende a la baja, ha reforzado aún más los activos que no generan rendimientos, como la plata.

Inversión y demanda industrial

Si bien los factores impulsados por la inversión han influido, la dinámica de los precios de la plata también está estrechamente vinculada a sus usos industriales, de los que deriva alrededor del 55% de su demanda total. En 2024, el aumento de la demanda industrial ha ayudado a crear una escasez física en el mercado de la plata. Sectores como la electrónica y la energía renovable, en particular las tecnologías fotovoltaicas (solares), han contribuido significativamente a este aumento. Es probable que la expectativa de una demanda industrial sostenida mantenga a la plata en un déficit de oferta hasta 2025.

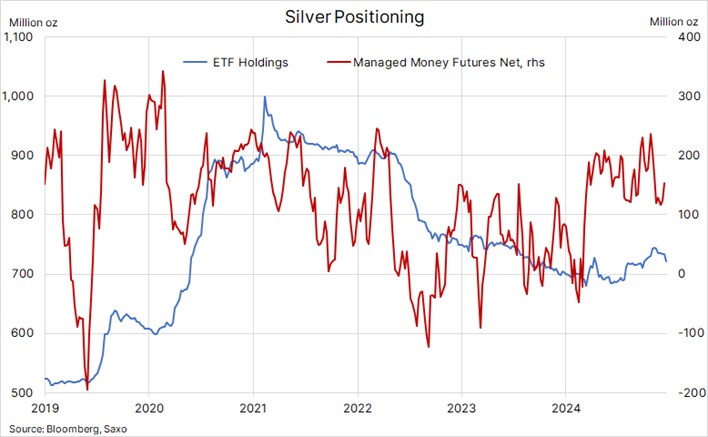

La demanda de inversión en plata, observada a través de las posiciones de dinero gestionado en futuros de COMEX y las tenencias totales conocidas a través de fondos cotizados en bolsa, muestra un panorama mixto para el año. Las cuentas de dinero gestionado, como los fondos de cobertura, se rigen principalmente por la evolución de los precios a corto plazo, ya que tienden a anticipar, acelerar y amplificar los cambios de precios provocados por los fundamentos. Al ser seguidores del impulso, esta estrategia suele hacer que este grupo de operadores compre cuando hay fortaleza y venda cuando hay debilidad, lo que significa que aumentan y reducen activamente su exposición en función de los movimientos de los precios, lo que a menudo conduce a movimientos mayores de lo esperado en ambas direcciones.

En la semana que finalizó el 10 de diciembre, las cuentas de dinero gestionado tenían 30.685 contratos, o 153 millones de onzas, posiciones largas netas, por encima del promedio de cinco años de 22.900 contratos. Las tenencias totales de ETF, de 712 millones de onzas, son solo un 1,7% más que en el año anterior y están por debajo del promedio de cinco años de 792 millones de onzas. En otras palabras, tanto las tenencias de ETF a largo plazo como el posicionamiento en futuros a corto plazo son relativamente reducidos de cara a 2025, lo que deja margen para posibles ganancias si los fundamentos respaldan precios más altos.

El déficit estructural y su impacto en los precios

Según el Instituto de la Plata, por cuarto año consecutivo, el mercado de la plata está a punto de experimentar un déficit estructural considerable y, dadas las circunstancias fundamentales adecuadas, esta estrechez puede dar a la plata el impulso que el oro suele recibir de la demanda de los bancos centrales.

Dado que la plata suele ser un subproducto de la minería de plomo, zinc, cobre y oro, es poco probable que los precios más altos estimulen un aumento significativo de la producción. Esta dinámica garantiza que las limitaciones de la oferta seguirán apoyando al mercado.

El déficit estructural actual puede atribuirse a las dificultades de las mineras para descubrir nuevos yacimientos de plata, a pesar de que la demanda de este metal para las células fotovoltaicas ha aumentado. Las tecnologías solares por sí solas representan ahora casi el 20% de la demanda industrial total de plata, lo que refleja el impulso mundial hacia la energía renovable y la infraestructura sostenible.

EL POTENCIAL DE LA PLATA PARA SUPERAR AL ORO EN 2025

El rally de la plata de este año no ha mostrado diferencias fundamentales en comparación con alzas anteriores. La plata sigue reflejando los movimientos del oro, pero con más intensidad. A menudo se la denomina oro “con esteroides”, y la plata tiende a subir y bajar de forma más drástica que su contraparte más estable.

A pesar de su sólido desempeño en 2024, la plata solo alcanzó un máximo de 12 años, mientras que el oro alcanzó múltiples máximos históricos. Esta doble función (equilibrar tanto la inversión como la demanda industrial) podría permitir que la plata supere al oro en el próximo año.

En Saxo, prevemos una posible disminución de la relación oro-plata, que actualmente ronda el 87, y posiblemente se acerque a 75, un nivel observado a principios de 2024. Si esto ocurre, y con el oro alcanzando nuestro pronóstico de $3,000 por onza (un aumento del 13%), la plata podría alcanzar los $40 por onza (un aumento de más del 25%).

*Jefe de Estrategia de Materias Primas