Una buena y una mala. Si bien no se cumplieron las proyecciones sobre las fusiones y adquisiciones en el primer semestre del año, a causa de complicaciones de mercado, el nuevo informe sobre tendencias M&A de PwC estima que la actividad se recuperará, probablemente más rápido en algunos sectores que en otros.

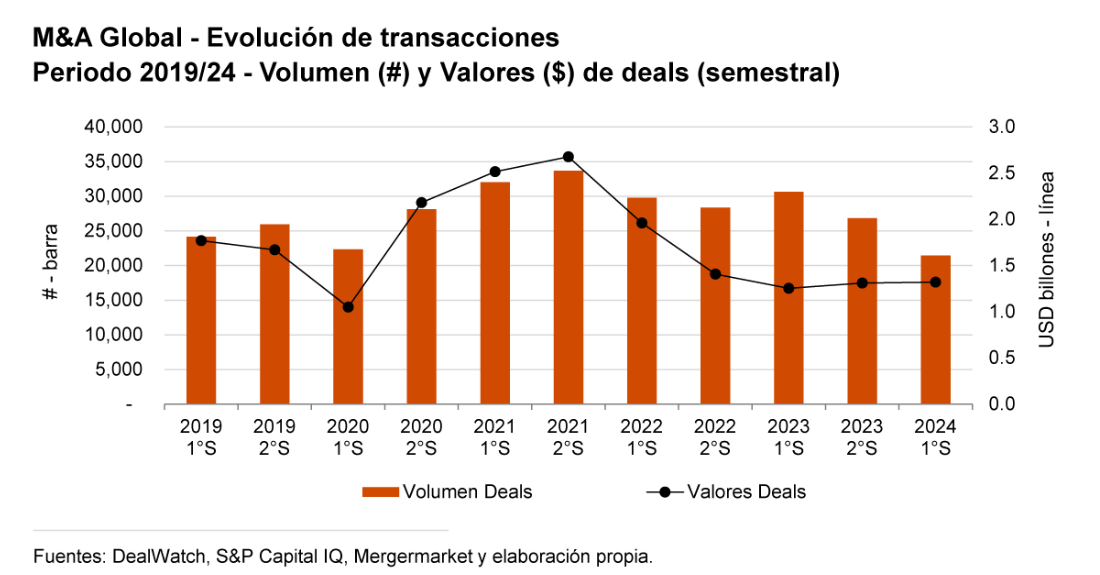

Durante el primer semestre de 2024 se realizaron ~21.000 deals por un valor de US$ ~1,3 billones. Los volúmenes están 30% abajo en comparación con el primer semestre de 2023. En cuanto a valores, están un 5% arriba, principalmente por algunos megadeals (transacciones con un ticket mayor a US$ 5.000 millones) en los sectores de Tecnología y Energía. Se sigue muy por debajo de los niveles récord de actividad observados en el segundo semestre de 2021 de ~34.000 transacciones por US$ ~2,7 billones.

"Como señalamos en nuestro Panorama de fusiones y adquisiciones para 2024, cada mes que pasa con un flujo restringido de acuerdos crea más presión sobre los fundamentos estratégicos y económicos que sustentan las transacciones. Los niveles más bajos de actividad de fusiones y adquisiciones en los últimos dos años y medio han creado una demanda (y una oferta) reprimida, en particular en el universo del capital privado", explicó Brian Levy Líder de la industria de acuerdos globales, socio, PwC Estados Unidos

Hay una suma de factores que contribuyeron a la retracción de los niveles de actividad, entre ellos:

+Tasas de interés que se mantienen altas, afectando la capacidad para apalancar transacciones.

+ Diferencias de expectativas de valor / precio entre compradores y vendedores en varios sectores. Esto ocurre, en parte, porque algunas compañías / activos (bien posicionados en sus respectivos mercados) se han vendido en el último año a múltiplos altos, y en consecuencia han elevado, en muchos casos artificialmente, las expectativas de vendedores.

+ Incertidumbre política por elecciones en varios países, principalmente Estados Unidos. También inversores deben digerir los resultados electorales de junio/julio de la Unión Europea, Francia, India y más recientemente Reino Unido.

La expectativa es que la resolución de cada uno de estos factores de incertidumbre, sea a nivel individual o colectivo, podría generar cambios de tendencias significativos en el mercado. Mientras más temprano sean resueltos, más favorable serán las condiciones para M&A.

Los bajos niveles de actividad de M&A en los últimos dos años y medio han generado que se acumule tanto demanda y oferta, lo cual es una de las razones por la cual se espera una recuperación en el corto / mediano plazo.

Vale la pena mencionar también que la caída en actividad ha afectado más a los Private Equity que a los compradores corporativos. Transacciones involucrando a Private Equity cayeron 39%, mientras que corporativos un 23%.

En el primer semestre los corporativos representaron el 64% de las transacciones. Destacamos que los Private Equity regularmente representan entre el 30%-40% del total actividad de M&A, mientras que en Argentina, por los altos niveles de incertidumbre, su presencia es casi nula - esperamos que esto eventualmente cambie.

Según Levy, "las empresas están recurriendo a las fusiones y adquisiciones para acelerar el crecimiento y reinventar sus negocios en un momento de cambio dinámico: la inteligencia artificial está alterando los modelos de negocios y parece que todo el mundo está invirtiendo en ella. El deseo de los directores ejecutivos de acelerar el crecimiento de sus empresas en una economía de bajo crecimiento también está creando oportunidades para las fusiones y adquisiciones. Y dentro de los sectores, hay factores específicos que favorecen un enfoque de comprar en lugar de construir en muchas situaciones".

El informe destaca que las empresas se centran en las transacciones para acelerar el crecimiento y lograr la transformación empresarial. Las empresas operan en un entorno más disruptivo, complejo e incierto, con factores macroeconómicos, cuestiones geopolíticas y disrupciones tecnológicas (ahora acentuadas por la IA), todo lo cual crea la necesidad de que las empresas innoven y reinventen sus negocios. Las empresas con estrategias de fusiones y adquisiciones bien pensadas para optimizar sus carteras mediante la adquisición de las capacidades, el talento y la tecnología adecuados o la desinversión de activos no esenciales serán las mejor posicionadas para tener éxito.

cabe destacar el mayor impacto que esta recesión está teniendo en las empresas de capital privado que en las corporativas. La actividad de fusiones y adquisiciones que involucra a un patrocinador financiero disminuyó un 34% en el primer semestre de 2024. En el caso de las corporativas, la disminución fue del 18%. Si bien eso sigue siendo significativo, significa que la participación corporativa en el pastel de fusiones y adquisiciones ha aumentado del 60% en los dos años anteriores al 63%. Esto se puede atribuir en parte a una ventaja competitiva derivada de la menor dependencia de las corporativas de la deuda.

LINK PARA LEER EL INFORME EN EL SITIO DE PWC