En Estados Unidos la energía solar residencial tendrá un reincio este año. Novedades solares en Europa; Brasil y Australia

ANAHÍ ABELEDO

A pesar del buen desarrollo de la energía solar en Estados Unidos, algunos aspectos de la aplicación de los incentivos de la ley Biden (IRA) por el momento no están resultando tan beneficiosos como se esperaba. Mientras tanto, en Europa Central se aceleran las inversiones en energía solar, la UE realiza una apuesta para su desarrollo en Polonia y Rumania en tanto Hungría logra un récord europeo. En Brasil, la Asociación Brasileña de Energía Solar Fotovoltaica revela un crecimiento significativo en las instalaciones en todo el país y Australia proyecta un gran centro de almacenamiento.

De acuerdo a la última actualización de Wood Mackenzie sobre financiación solar residencial en EE. UU. para el primer semestre de 2024 profundiza en el estado de la financiación al consumo de energía solar residencial en EE. UU. El mercado solar residencial no está al borde del colapso pero se contraerá este año. La recuperación llegaría en 2025 pero con un cambio de perfil.

No obstante, EE.UU. añadió 4.557 MW de capacidad solar en el primer trimestre de 2024, lo que eleva la capacidad instalada total a más de 100 GW, según la Asociación Estadounidense de Energía Limpia (ACP).

En su informe trimestral para el mercado estadounidense, la ACP dijo que los desarrolladores de proyectos en Estados Unidos pusieron en marcha 111 proyectos solares, de sistemas de almacenamiento de energía en baterías (BESS) y eólicos a escala comercial en el primer trimestre, añadiendo 5.585MW de capacidad de energía limpia a la red. Esto representó un aumento del 28% en comparación con el mismo trimestre de 2023.

El proyecto Lumina de Intersect Power en Texas fue el proyecto más grande que entró en funcionamiento en el primer trimestre

La Asociación Brasileña de Energía Solar Fotovoltaica (Absolar) ha anunciado que la generación solar distribuida en sistemas de hasta 5 MW ha superado los 29 GW de potencia instalada operativa en Brasil.

Según el reciente informe anual del grupo de expertos internacional independiente EMBER, Hungría ocupa el tercer lugar en el mundo con el mayor porcentaje de energía solar en la generación de electricidad.

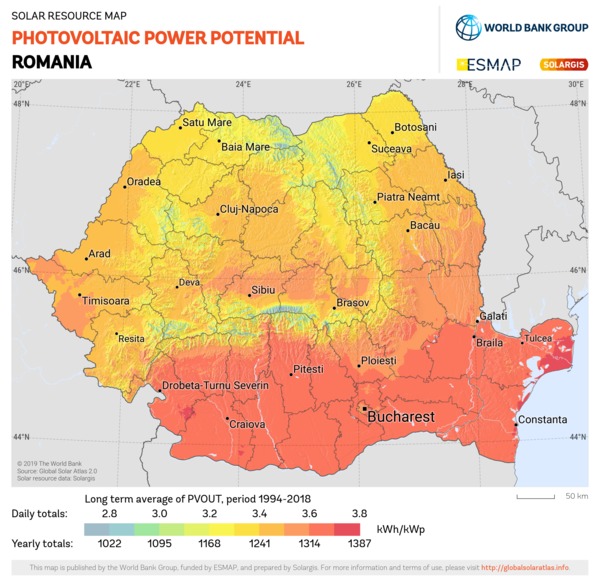

Un préstamo apoyado por la UE permitirá a Photon financiar la construcción y explotación de parques solares en Rumanía. El BERD presta 15 millones de euros al productor regional de energía renovable Photon Energy NV también apoyará la expansión de los servicios de gestión energética prestados en Polonia.

LA LEY IRA EN LA PRÁCTICA DEMORA BENEFICIOS

El 2023 fue un año de fragmentación para el mercado de financiación solar residencial en Estados Unidos. La ley Biden (IRA) presagió un crecimiento a largo plazo para el segmento, aumentando y ampliando el crédito fiscal a la inversión (ITC). Sin embargo, los beneficios tangibles de esta legislación están tardando más de lo esperado en materializarse.

A finales de 2022, las altas tasas de interés comenzaron a afectar a la industria. A lo largo de 2023, el mercado solar residencial experimentó un efecto dominó debido a los altos costos de financiamiento, lo que provocó una menor demanda de los consumidores, cambios en las condiciones de financiamiento, restricciones en el flujo de caja de los instaladores, numerosas quiebras, mayores preocupaciones sobre la protección del consumidor y una fuerte caída en los precios de las acciones residenciales.

Mientras la retórica de los medios especula sobre un colapso inminente, el mercado estableció su quinto año consecutivo de capacidad instalada récord en 2023. Un impulsor principal de este crecimiento fue la implementación de la tarifa solar sucesora menos lucrativa de California la primavera pasada, que creó un aumento temporal de instalaciones a través de el tercer trimestre de 2023.

Wood Mackenzie pronostica una disminución interanual del 13% en las instalaciones en 2024, ya que la demanda de los consumidores sigue siendo débil y las instalaciones de California caen en un 40% esperado. Si bien el mercado no está al borde del colapso, experimentará un reinicio en 2024, particularmente en términos del panorama financiero y la dinámica competitiva.

La demanda se debilitó a medida que las tasas de interés de los préstamos y las tarifas de los clientes se dispararon a fines de 2022. Los prestamistas actuaron erráticos aumentos de tasas y caídas en los volúmenes financiados. El segmento de préstamos disminuyó un 6% en 2023, pero mantuvo su participación de mercado mayoritaria del 58%.

Si bien los productos de propiedad de terceros (TPO) alcanzaron su punto máximo en 2015, el segmento perdió participación de mercado consecutivamente hasta 2022, ya que a los proveedores de TPO les resultó difícil competir con préstamos con tasas de interés bajas o nulas.

Sin embargo, las disposiciones del IRA crearon una ventaja para el segmento de TPO, al establecer tres sumadores de crédito fiscal para proyectos de TPO elegibles, cada uno con un valor del 10%. El segmento de OPC está experimentando ahora un (lento) resurgimiento con nuevos actores y asociaciones. Si bien los volúmenes de TPO aumentaron un 32% y establecieron un récord anual, el segmento solo alcanzó una participación de mercado del 23%.

LA DINÁMICA DEL MERCADO FINANCIERO

También ha habido una reestructuración en la dinámica competitiva del mercado. Históricamente, los tres principales prestamistas dominaron el mercado de préstamos y representaron casi el 80% de la participación de mercado combinada en 2022. Sin embargo, a medida que los principales actores tuvieron dificultades, su participación de mercado combinada cayó al 54% en 2023. Si bien el segmento de TPO todavía era en gran medida un duopolio en 2023, con Sunrun y Sunnova poseyendo el 80% de la cuota total de mercado, el panorama puede cambiar pronto.

A medida que nuevos actores ingresan a la mezcla, el mercado de financiamiento solar residencial se ha vuelto más fragmentado. La participación de mercado “desconocida” de Wood Mackenzie aumentó del 14% en 2022 al 43% en 2023. En el lado de los préstamos, las cooperativas de crédito están ganando popularidad.

Las empresas más nuevas están aprendiendo de los errores de otras y no están agobiadas por la necesidad de recuperar dinero de las pérdidas derivadas del aumento de las tasas de interés. Para TPO, el aumento del interés y la inversión en el espacio atrae a nuevos actores, pero competir con proveedores de TPO más establecidos llevará más tiempo.

El mercado solar residencial se recuperará en 2025 pero seguirá evolucionando. El mercado ha crecido rápidamente durante la última década y, si bien esta época turbulenta es dolorosa, muchos tienen la esperanza de que elimine a los malos actores y madure de una manera que proteja mejor a los consumidores.

Wood Mackenzie espera que el segmento TPO gane impulso en los próximos años, alcanzando una participación de mercado del 41% para 2026. Sin embargo, el segmento de préstamos mantendrá su participación mayoritaria a lo largo de nuestra perspectiva de cinco años, ya que siempre habrá un subconjunto sustancial de clientes. que quieren ser dueños de su sistema solar.

CRECIMIENTO SIGNIFICATIVO EN BRASIL

La Asociación Brasileña de Energía Solar Fotovoltaica (Absolar) ha anunciado que la generación solar distribuida en sistemas de hasta 5 MW ha superado los 29 GW de potencia instalada operativa en Brasil. Este hito significa la adopción generalizada de la tecnología fotovoltaica en hogares, empresas, industrias, propiedades rurales y edificios públicos, con más de 3,7 millones de unidades de consumidores que ahora se benefician de la energía solar.

Según datos de Absolar, Brasil cuenta con más de 2,6 millones de sistemas fotovoltaicos instalados en tejados, fachadas y pequeños terrenos. Estas instalaciones han atraído cerca de 142,5 mil millones de reales (aproximadamente US$ 27,67 mil millones) en nuevas inversiones desde 2012, generando más de 870 mil puestos de trabajo y aportando más de 42,3 mil millones de reales a las arcas públicas.

La asociación destaca que la autogeneración solar está presente en 5.545 municipios de todos los estados brasileños, desempeñando un papel crucial en la reducción de los costos de electricidad para los consumidores de todo el país.

Ronaldo Koloszuk, presidente del consejo de administración de Absolar, destaca las favorables condiciones del mercado: los analistas predicen una caída significativa del precio medio final de los paneles solares en 2023, lo que hará que los sistemas solares sean más accesibles para los consumidores de distintos perfiles.

Brasil tiene el mayor parque solar de Sudamérica

La reciente publicación de directrices del Consejo Nacional de Política Energética (CNPE) refuerza aún más los beneficios de la generación distribuida. Estas directrices, en cumplimiento de la Ley 14.300/2022, tienen como objetivo garantizar un mecanismo de fijación de precios justo y transparente para la generación distribuida, alineándose con la defensa de Absolar de una evaluación integral de los costos y beneficios de la autogeneración solar.

El estudio de Absolar, realizado en colaboración con la consultora especializada Volt Robotics, indica importantes ahorros netos en las facturas de electricidad para todos los brasileños, con ahorros proyectados superiores a 84,9 mil millones de reales hasta 2031. El estudio subraya el papel de la generación distribuida en la reducción de costos y la mejora de la confiabilidad en el sistema eléctrico nacional.

HUNGRÍA LOGRA RENDIMIENTO LÍDER

Según el reciente informe anual del grupo de expertos internacional independiente EMBER, Hungría ocupa el tercer lugar en el mundo con el mayor porcentaje de energía solar en la generación de electricidad.

Según sus datos, Chile generó la mayor proporción de electricidad a partir de energía solar el año pasado, con un 19,9 %, seguido de Grecia con un 19 % y Hungría ocupó el tercer lugar a nivel mundial, con un 18,4 %.

Entre los diez primeros, Hungría está por delante de Países Bajos, Australia, España y Alemania, entre otros, según reveló el Ministerio de Energía en un comunicado.

Parque solar en Hungría

Según el comunicado del ministerio, el sensacional resultado se debe principalmente a las enormes capacidades de energía solar construidas en Hungría en los últimos años. El ritmo de expansión ha alcanzado un récord en dos años consecutivos, con alrededor de 1.100 megavatios en 2022 y más de 1.600 megavatios el año pasado. En febrero de este año, la capacidad total instalada de paneles solares superó periódicamente los 6.000 megavatios previstos anteriormente para 2030.

El gobierno apoya la producción y el almacenamiento de energía limpia y respetuosa con el clima con un total de 200 mil millones de HUF (515,6 millones de euros) en programas en curso. Las familias pueden comprar modernos sistemas de energía solar con almacenamiento a través del Programa Energía Solar Plus . Hasta ahora, más de 8.800 solicitantes han recibido un total de 36.000 millones de HUF (92,8 millones de euros), una media de 4 millones de HUF (10.313 euros) por propiedad.

APUESTA DE LA UE PARA RUMANIA Y POLONIA

Un préstamo apoyado por la UE permitirá a Photon financiar la construcción y explotación de parques solares en Rumanía. El BERD presta 15 millones de euros al productor regional de energía renovable Photon Energy NV.

La inversión también apoyará la expansión de los servicios de gestión energética prestados en Polonia.

El Banco Europeo para la Reconstrucción y el Desarrollo (BERD) concede un préstamo de 15 millones de euros a Photon Energy NV (Photon), un productor regional de energía renovable, para apoyar su actividad en Rumanía y Polonia .

La inversión del BERD permitirá a Photon completar la construcción de una cartera de seis parques solares en Rumania con una capacidad instalada total de 29 MW. Esto, a su vez, impulsará la capacidad de Photon para avanzar en el desarrollo de otros activos renovables en las regiones del BERD.

Como parte del proyecto, el BERD también apoyará a Lerta, la filial de servicios de gestión de energía de Photon en Polonia, con inversiones en investigación y desarrollo para ayudar a ampliar los conocimientos tecnológicos de la empresa y ampliar su oferta de servicios. Esto permitirá a Lerta estar bien posicionada en el mercado de capacidad entrantey en las subastas de respuesta del lado de la demanda en Polonia.

El préstamo del BERD se beneficia de la cobertura de riesgo de primera pérdida de la Unión Europea (UE) en el marco de su programa InvestEU .

“Este es el primer proyecto de energía renovable del BERD en Rumania que se estructura sobre una base totalmente comercial y demuestra una alternativa basada en el mercado para el desarrollo del sector de energía renovable del país. Confiamos en que dicha financiación allanará el camino para un mercado de energías renovables y electricidad más competitivo”, afirmó Grzegorz Zieliński, director del BERD y jefe de Energía para Europa.

Photon Energy NV es un productor regional de energía renovable con una cartera operativa de 133 MW en plantas de energía solar fotovoltaica de tamaño pequeño y mediano en Rumania, Chequia, Eslovaquia, Hungría y Australia. La empresa, a través de su filial Lerta, es también uno de los mayores proveedores de servicios de respuesta a la demanda en Polonia.

El BERD, líder en financiación climática, ha invertido hasta la fecha más de 11 mil millones de euros en 528 proyectos en Rumania y más de 14 mil millones de euros en 527 proyectos en Polonia.

Los holandeses de Photon Energy pidieron prestados 15 millones de euros al BERD para la construcción de parques fotovoltaicos en Rumanía

AUSTRALIA AVANZA EN ALMACENAMIENTO

El gobierno australiano aprobó un proyecto de almacenamiento y energía solar de 800 MW en el sur de Queensland, de acuerdo a lo informado por Australia Today.

Desarrollada por SkyLab, la granja solar Punchs Creek se combinará con un sistema de almacenamiento de energía en batería (BESS) de 250 MW. Aunque el gobierno australiano afirma que tiene una potencia de 250 MW, la unidad BESS podría tener una potencia de 200 MW y una capacidad de 250 MWh.

Ubicado cerca de la ciudad de Toowoomba, el parque solar incluye la instalación de 1,7 millones de paneles solares en tierras agrícolas previamente despejadas. El gobierno australiano no reveló un cronograma para la construcción del proyecto y su fecha prevista de operación comercial.

La hoja de ruta examina el potencial de tres regiones de Queensland

La construcción de más de 1 GW de capacidad renovable en Queensland es un impulso para el objetivo del estado de agregar 22 GW de energía renovable para 2035. El gobierno de Queensland publicó recientemente su hoja de ruta para sus 12 Zonas de Energía Renovable (REZ) , de las cuales Toowoomba es parte de la región del sur de Queensland y se espera que instale entre 1,8 y 2,4 GW de energías renovables.

Queensland ha experimentado un aumento en los proyectos o carteras de capacidad a escala de gigavatios que se están desarrollando en la región y la empresa de energías renovables Enel Green Power Australia busca comprar un proyecto solar y eólico de 1 GW en enero de 2024. O CleanCo Queensland, una empresa estatal de energías renovables, que busca expresiones de interés para agregar 3GW de nueva capacidad solar y eólica en el estado.