Las autoridades deben dar prioridad a las iniciativas para mejorar la resiliencia económica, como el fortalecimiento de las finanzas públicas y la revitalización de las perspectivas de crecimiento económico

PIERRE-OLIVIER GOURINCHAS

Pese a las predicciones sombrías, la economía mundial sigue mostrando una resiliencia notable, el crecimiento se mantiene firme y la inflación se reduce casi con tanta rapidez como aumentó. El accidentado camino comenzó con los trastornos en las cadenas de suministro como consecuencia de la pandemia, una crisis energética y alimentaria mundial desencadenada por la guerra de Rusia en Ucrania y la considerable escalada de la inflación, a la que siguió una contracción monetaria sincronizada a escala mundial.

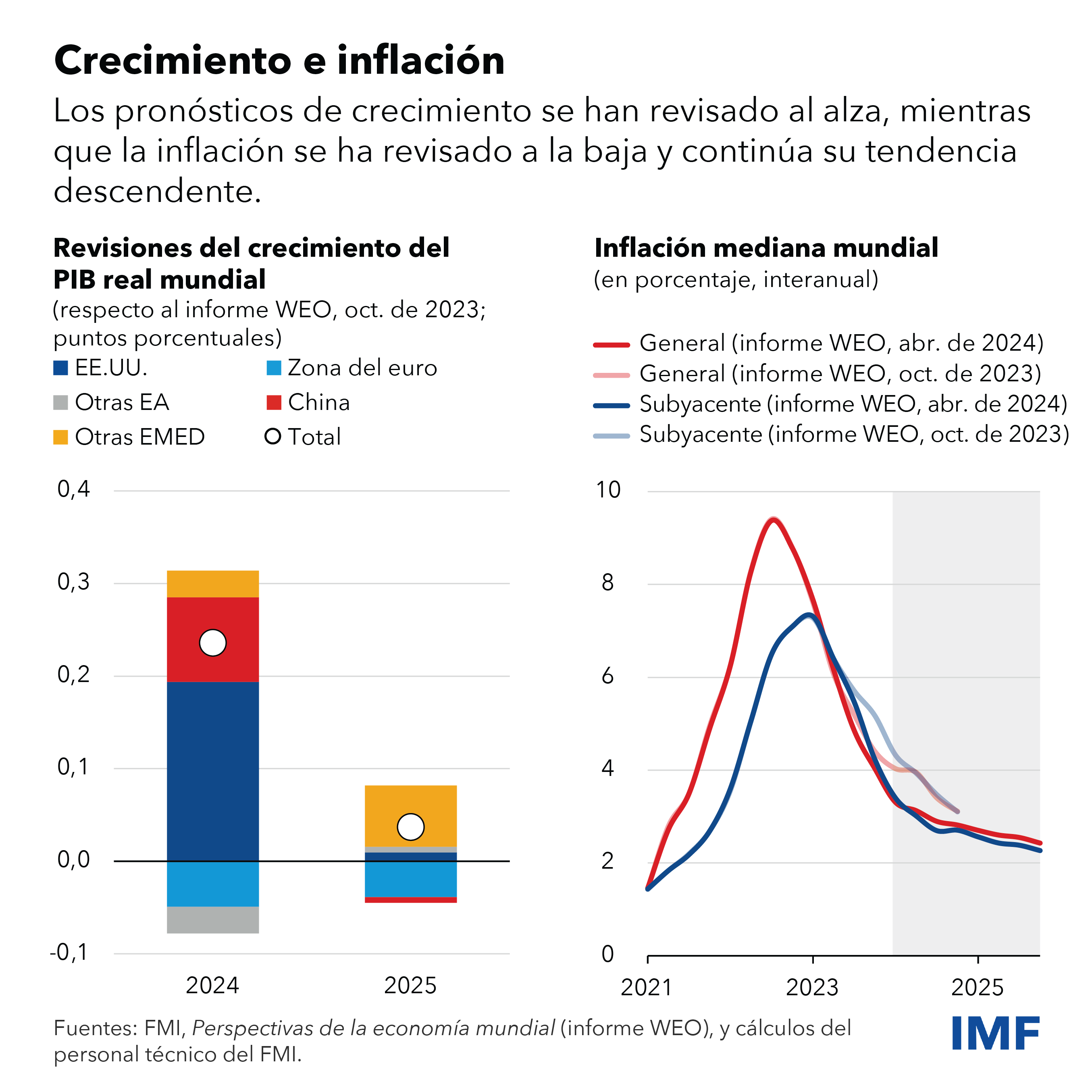

El crecimiento mundial tocó fondo a finales de 2022, en 2,3%, poco después de que la mediana de la inflación general tocara máximos, en 9,4%. Según las proyecciones del último informe sobre las perspectivas de la economía mundial, el crecimiento para este año y el próximo se mantendrá estable en torno a 3,2%, mientras que la mediana de la inflación general disminuirá desde 2,8% a finales de 2024 hasta 2,4% a finales de 2025. La mayor parte de los indicadores siguen apuntando a un aterrizaje suave.

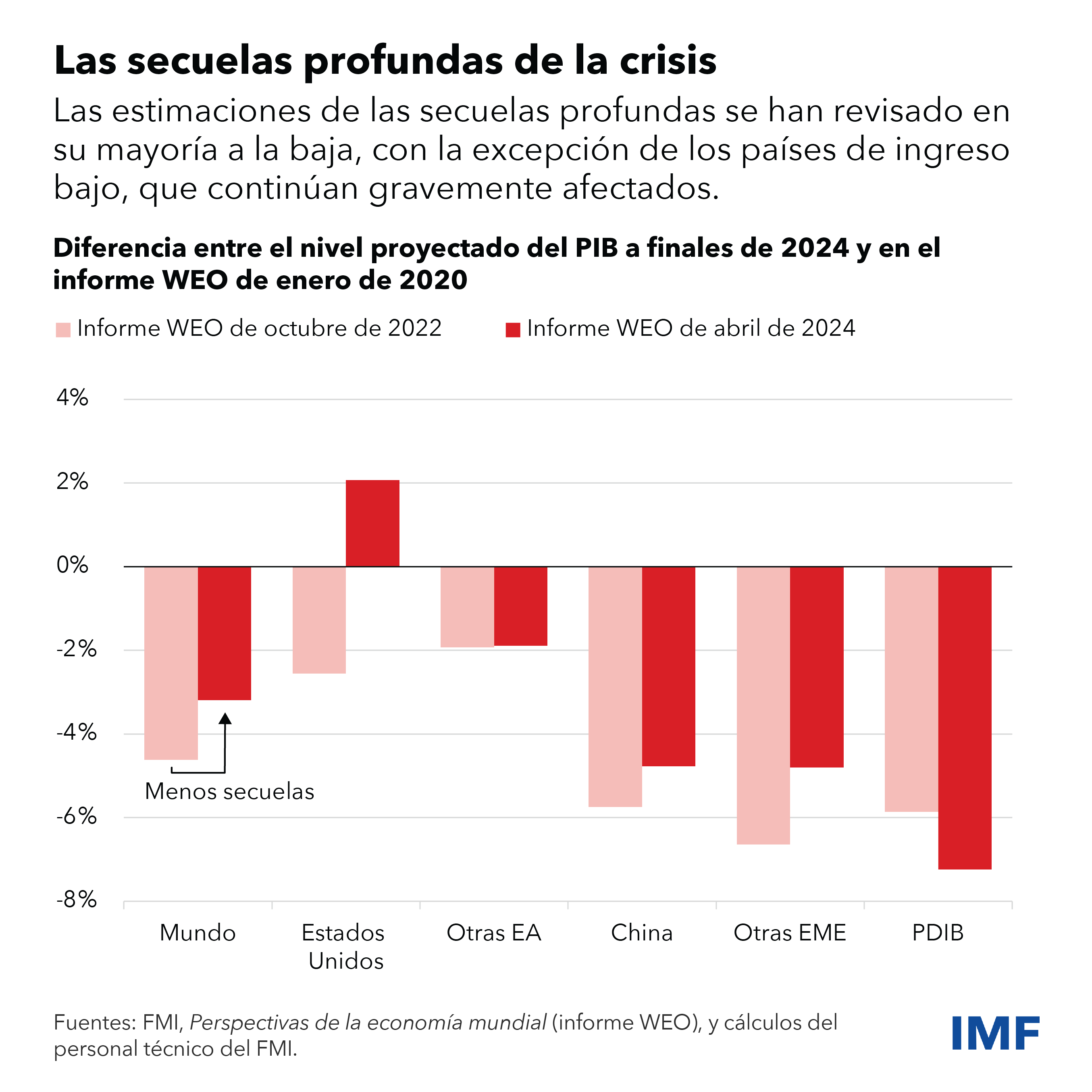

También proyectamos menos secuelas económicas de las crisis de los últimos cuatro años, aunque las estimaciones varían según el país. La economía estadounidense ya ha sobrepasado su tendencia previa a la pandemia. Pero ahora estimamos secuelas mayores en los países en desarrollo de ingreso bajo, muchos de los cuales todavía tienen dificultades para pasar la página de las crisis de la pandemia y del costo de la vida.

La resiliencia del crecimiento y la rapidez de la desinflación pueden explicarse por la favorable evolución de la oferta, en particular la disipación de los shocks de los precios de la energía y el notable repunte de la oferta de mano de obra al que han contribuido los importantes flujos migratorios en muchas economías avanzadas.

Las medidas de política monetaria han contribuido al anclaje de las expectativas de inflación, aun cuando su transmisión haya sido más moderada, debido a que las hipotecas de tasa fija son más frecuentes.

Pese a esta evolución favorable, siguen existiendo numerosos retos que hacen necesario adoptar medidas decisivas.

PERSISTEN LOS RIESGOS DE INFLACIÓN

Reducir la inflación hasta su meta sigue siendo una prioridad. Si bien las tendencias de la inflación son alentadoras, todavía no hemos llegado al final. Resulta un poco preocupante que los avances hacia las metas de inflación se hayan estancado algo desde principios de año. Podría ser un revés temporal, pero hay razones para mantenerse alerta.

La mayor parte de las buenas noticias en materia de inflación provinieron de la caída de los precios de la energía y de la inflación de productos. Esta última se vio favorecida por la relajación en las fricciones de las cadenas de suministro, así como por la disminución de los precios de exportación chinos.

Pero los precios del petróleo han aumentado recientemente, debido en parte a las tensiones geopolíticas, y la inflación de los servicios se mantiene obstinadamente elevada. Nuevas restricciones comerciales sobre las exportaciones chinas también podrían empujar al alza la inflación de productos.

DIVERGENCIAS ECONÓMICAS CADA VEZ MAYORES

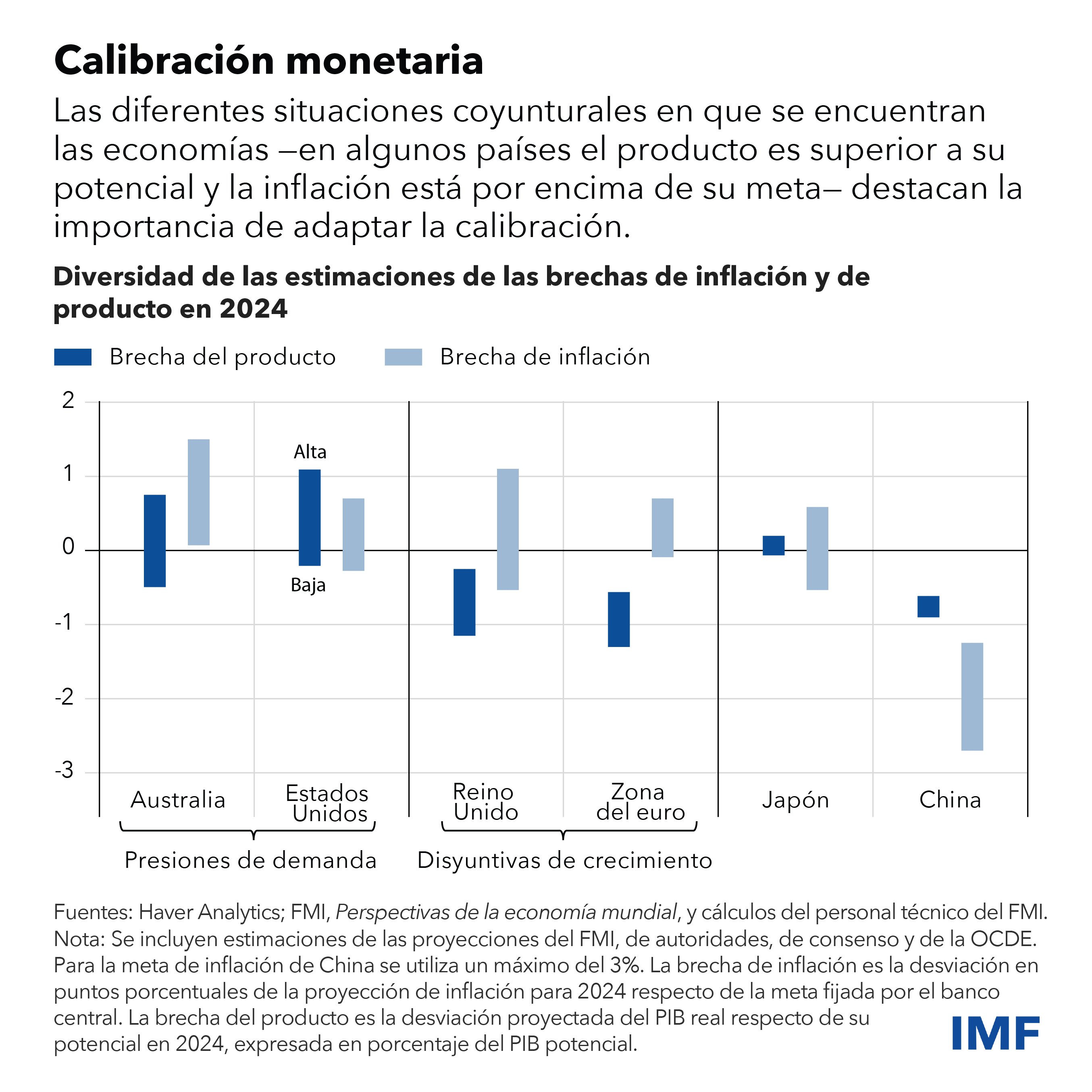

La resiliencia de la economía mundial también puede esconder las extremas divergencias entre países. Los buenos resultados recientes de Estados Unidos evidencian el crecimiento sólido de la productividad y del empleo, pero también la fuerte demanda en una economía que sigue sobrecalentada.

Así pues, la Reserva Federal deberá relajar la política monetaria de forma gradual y prudente. La orientación fiscal, que no se ajusta a la sostenibilidad fiscal a largo plazo, preocupa especialmente. Esta situación aumenta los riesgos a corto plazo para el proceso de desinflación, así como los riesgos para la estabilidad fiscal y financiera a largo plazo de la economía mundial. Algo tendrá que cambiar.

El crecimiento repuntará en la zona del euro, aunque desde niveles muy bajos, si bien los shocks anteriores y la contracción monetaria pesarán sobre la actividad. El elevado crecimiento continuado de los salarios y la persistencia de la inflación de los servicios podrían retrasar la vuelta de la inflación a su meta.

Sin embargo, al contrario que en Estados Unidos, la evidencia de sobrecalentamiento es escasa y el Banco Central Europeo tendrá que graduar detenidamente el giro hacia la flexibilización de la política monetaria para evitar que la inflación caiga por debajo de su meta.

Aunque los mercados laborales parecen fuertes, esa fortaleza podría resultar ilusoria si las empresas europeas hubieran estado contratando mano de obra en previsión de un repunte de la actividad que no llega a materializarse.

La economía de China sigue sufriendo las consecuencias de la desaceleración de su sector inmobiliario. Los ciclos de auge y colapso del crédito nunca se resuelven con rapidez por sí solos, y este no es una excepción.

La demanda interna seguirá apagada, a menos que se corrija la causa subyacente con medidas sólidas. Con la demanda interna deprimida, los superávits externos bien podrían aumentar. El riesgo es que esta situación agrave más las tensiones comerciales en un contexto geopolítico ya de por sí tenso.

Muchas otras grandes economías de mercados emergentes están teniendo buenos resultados, y en algunos casos incluso se ven favorecidas por la reconfiguración de las cadenas mundiales de suministro y el aumento de las tensiones comerciales entre China y Estados Unidos. La influencia de estos países en la economía mundial está aumentando.

UNA RUTA PARA LAS POLÍTICAS

En adelante, las autoridades deberían priorizar las medidas que contribuyen a mantener o incluso mejorar la resiliencia de la economía mundial.

La primera de estas prioridades es reponer las reservas fiscales. Aun cuando la inflación retroceda, las tasas de interés reales siguen elevadas y la dinámica de la deuda soberana es ahora menos favorable.

La credibilidad de las consolidaciones fiscales puede ayudar a reducir los costos de financiamiento y a mejorar el margen de maniobra fiscal y la estabilidad financiera. Lamentablemente, los planes fiscales hasta el momento son insuficientes y podrían descarrilarse aún más dado el inusitado número de elecciones de este año.

Las consolidaciones fiscales nunca son fáciles, pero es mejor no esperar a que los mercados dicten las condiciones. La estrategia adecuada es empezar ahora, de forma gradual y creíble. Una vez que la inflación esté bajo control, realizar consolidaciones plurianuales ayudará a preparar el terreno para una nueva relajación de la política monetaria. El éxito del episodio de consolidación fiscal y acomodación monetaria de 1993 en Estados Unidos viene a la memoria como ejemplo a emular.

La segunda prioridad es revertir el descenso de las perspectivas de crecimiento a mediano plazo. Parte de la pasada desaceleración del crecimiento se debe a un aumento de la asignación deficiente del capital y la mano de obra entre sectores y países. Facilitar una asignación de recursos más rápida y eficiente impulsará el crecimiento.

Para los países de ingreso bajo, las reformas estructurales que fomenten las inversiones nacionales y extranjeras directas y el fortalecimiento de la movilización de recursos internos ayudarán a disminuir los costos de endeudamiento y reducir las necesidades de financiamiento. Estos países también deben mejorar el capital humano de su numerosa población joven, en especial dado el rápido envejecimiento del resto del mundo.

La inteligencia artificial también ofrece la esperanza de impulsar la productividad. Puede lograrlo, pero la posibilidad de perturbaciones graves en los mercados laborales y financieros es elevada. Aprovechar el potencial de la IA para que sus beneficios alcancen a todos requerirá que los países mejoren su infraestructura digital, inviertan en capital humano y coordinen las normativas internacionales para seguir avanzando.

Las perspectivas de crecimiento a mediano plazo también se ven dañadas por la creciente fragmentación geoeconómica y el aumento de las medidas de política industrial y restricción comercial.

Como resultado, ya están cambiando los vínculos comerciales, lo que conlleva pérdidas potenciales de eficiencia. El efecto neto bien podría ser que la resiliencia de la economía mundial disminuya, en lugar de aumentar. Pero el mayor daño lo sufre la cooperación internacional. Todavía hay tiempo para cambiar el curso.

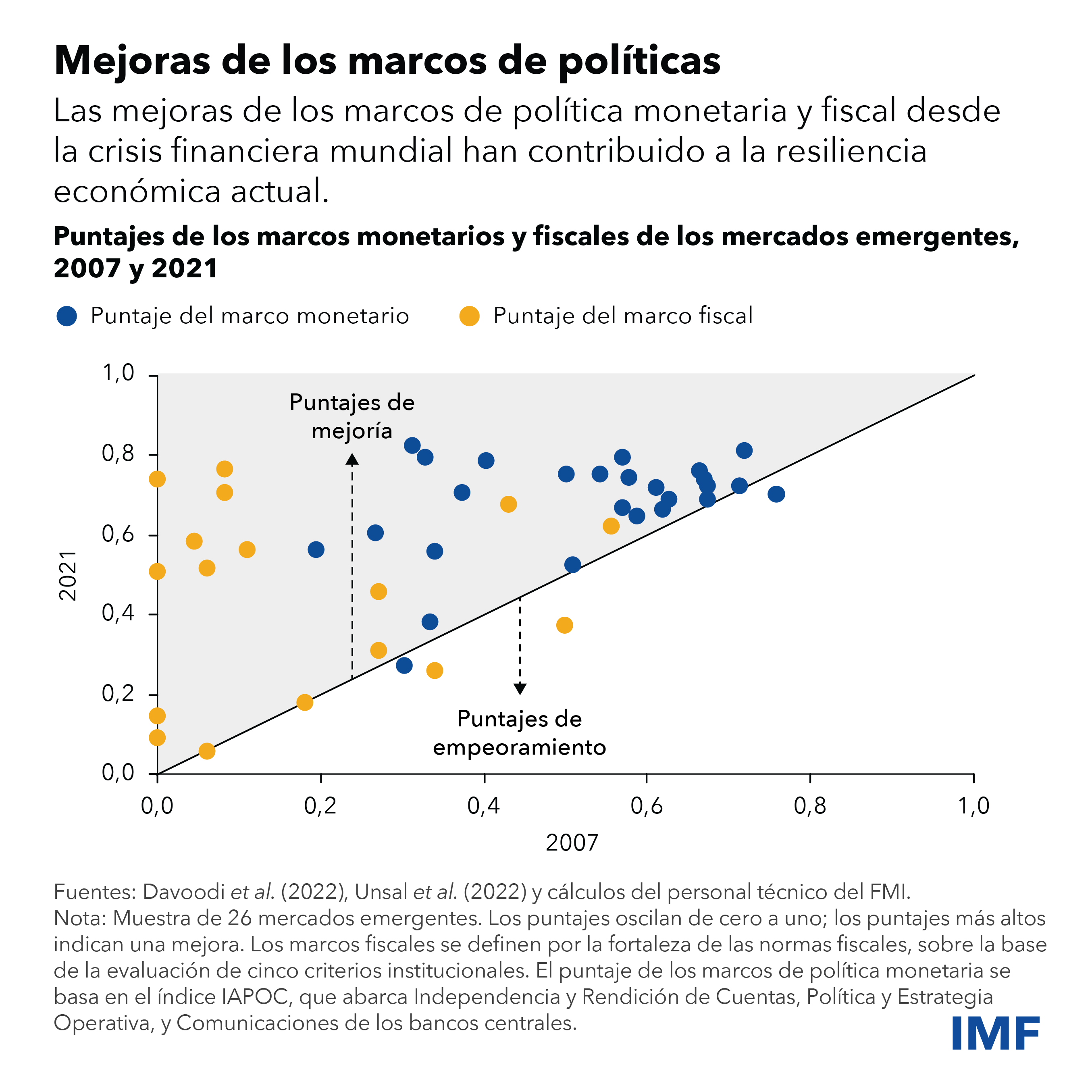

En tercer lugar, un gran logro de los últimos años ha sido el fortalecimiento de los marcos de política monetaria, fiscal y financiera, en especial en las economías de mercados emergentes. Esto ha contribuido a mejorar la resiliencia del sistema financiero mundial y a evitar una reaparición permanente de la inflación. En adelante, es fundamental conservar estas mejoras. Para ello debe protegerse la independencia de los bancos centrales que con tanto esfuerzo se ha logrado.

Por último, la transición verde necesita inversiones importantes. Recortar las emisiones es compatible con el crecimiento y, en décadas recientes, la actividad ha pasado a tener una intensidad de emisiones mucho menor.

Pero las emisiones todavía están aumentando. Debe hacerse mucho más, y debe hacerse con rapidez. En las economías avanzadas y China, las inversiones verdes han crecido a buen ritmo. Donde debe hacerse más esfuerzo ahora es en las demás economías de mercados emergentes y en desarrollo, quienes deben incrementar drásticamente el crecimiento de las inversiones verdes y reducir sus inversiones en combustibles fósiles.

Para ello se necesitarán transferencias de tecnología de otras economías avanzadas y de China, así como considerables fuentes de financiamiento privado y público. Para avanzar en estas cuestiones, y en muchas otras, los marcos multilaterales y la cooperación siguen siendo esenciales.