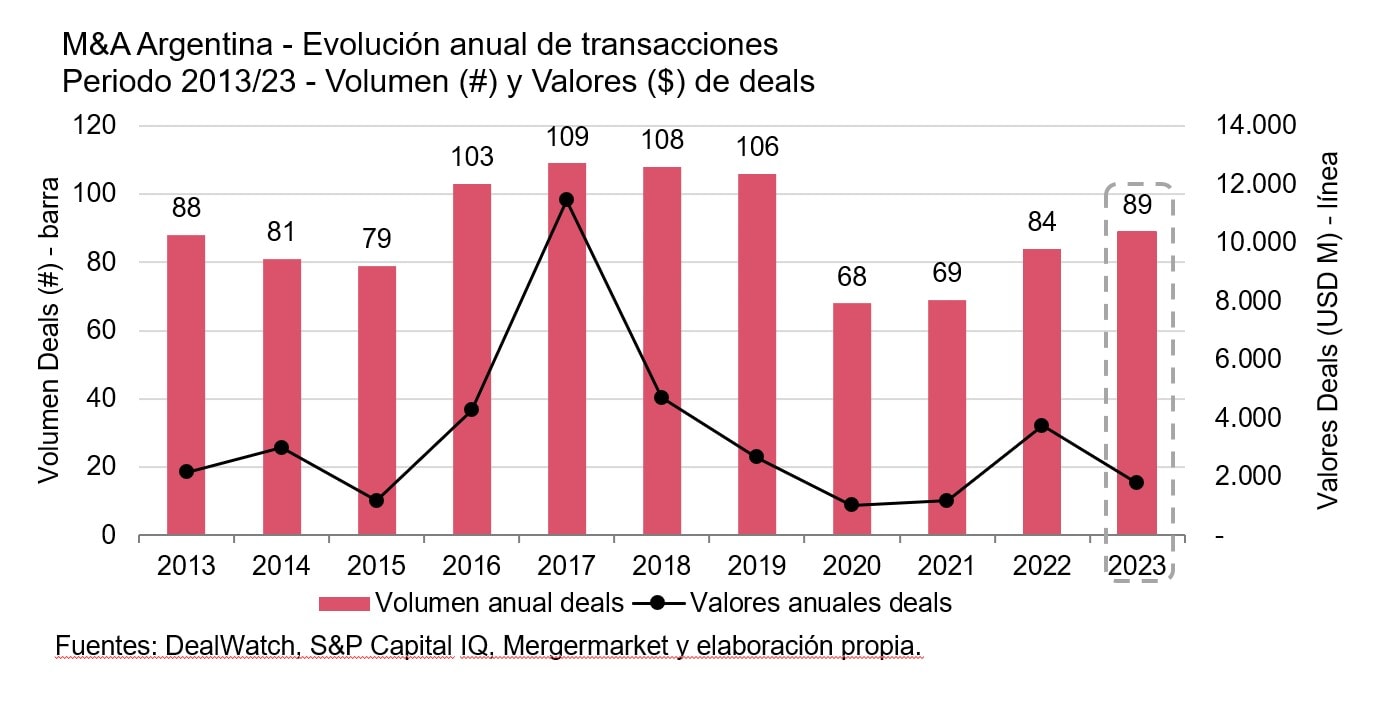

En 2023 Argentina registró 89 transacciones de fusiones y adquisiciones por US$1.800 millones, una suba del 6% respecto a la cantidad en comparación interanual pero una disminución del 53% en valor de las operaciones como consecuencia del volátil y complejo contexto económico y político de Argentina.

Según el informe de PwC Argentina de la práctica de Deals: “Fusiones y Adquisiciones (M&A) en Argentina: Cierre año 2023 y perspectivas 2024”, detalla que, a pesar de la crisis, los compradores extranjeros siguen siendo los protagonistas del mercado, ya que participaron en el 57% de las transacciones realizadas. Mientras en 2023 hubo 89 transacciones por US$ 1.800 millones, en 2022 fueron 84 por US$3.700 millones

El 60% de los casos que involucraron a compradores extranjeros, se trató de grupos multinacionales que ya contaban con operación previa en el país. El resto fueron primeras incursiones en Argentina, principalmente en los sectores de tecnología, minería y energía.

El panorama internacional también fue adverso ya que según datos de LSEG (ex Refinitiv), en el año la actividad global de M&A cayó un 17% en monto y un 6% en volumen. Adicionalmente, el valor operado fue el más bajo de la última década, siendo el peor año para M&A desde la salida de la crisis financiera del 2008. Similar tendencia, aunque un poco más acentuada, se observó a nivel de LATAM (caída de 35% en valor y 13% en volumen).

A diferencia de lo que sucede en el resto del mundo, en donde los compradores del tipo financiero (como fondos de private equity) son muy relevantes, en Argentina continúan con poca presencia. Durante 2023, hubo menos de tres transacciones en las que un jugador financiero fue comprador, esto se debe a la falta de previsibilidad financiera y económica que ha tenido el país.

De igual forma, en 2023, las multinacionales continúan abandonando el país, como ocurrió en 2022. Es por ello por lo que hubo al menos 17 transacciones en las que un grupo multinacional vende toda o una parte de su operación en Argentina.

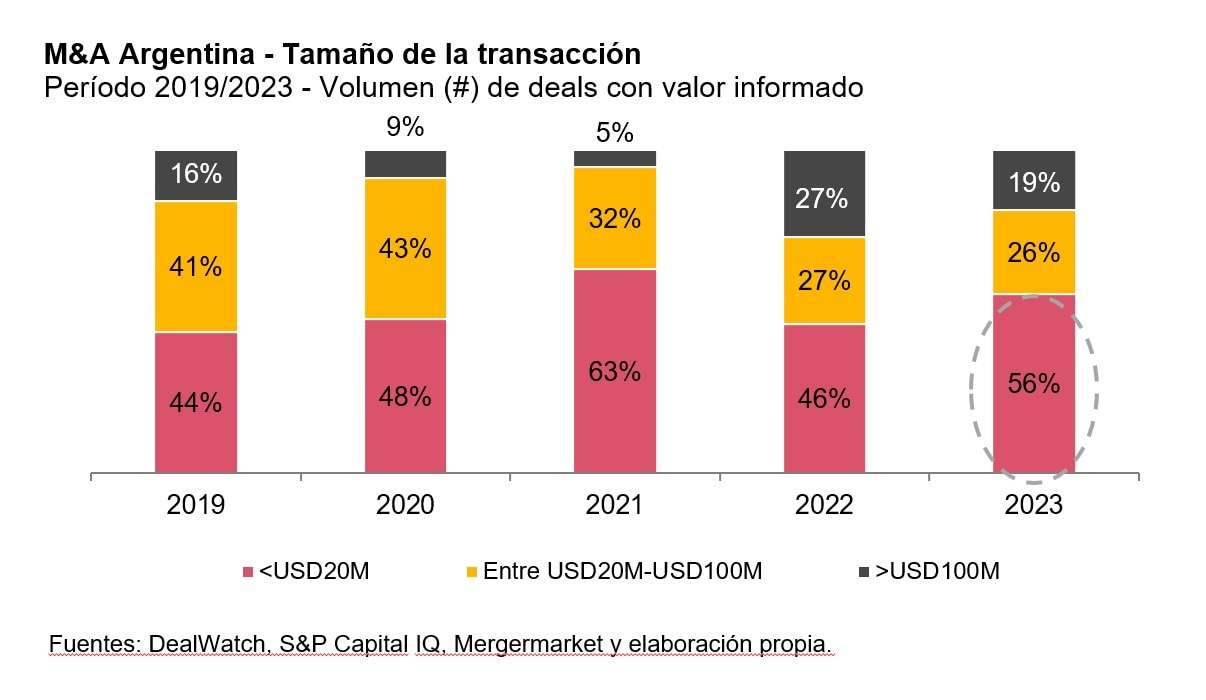

Los tamaños de ticket disminuyeron, ya que, en su mayoría fueron menores a US$20 millones. También se registraron al menos cinco transacciones por montos superiores a los US$100 millones un nivel levemente inferior a 2022, con la diferencia que este año no hubo transacción en el rango de los US$1.000 millones.

El sector dominante fue Energía & Recursos que concentró el 43% de la cantidad de deals y más del 90% del valor operado. Lo siguieron TMT (Tecnología, Medios y Telecomunicaciones) – que tuvo una caída año a año-, Alimentos & Agro y Servicios Financieros.

En Energía & Recursos el subsector más activo fue Minería (20 operaciones), en el que la actividad no se concentró solo en el litio, sino también en proyectos metalúrgicos, de cal y de potasio, lo cual demuestra que el potencial de minería de Argentina es amplio, hay que aprovecharlo.

Le siguió Generación Eléctrica (10 operaciones), en el que las transacciones se dividieron entre generación convencional y renovable. Por último, estuvo el sector de Oil & Gas, con actividad concentrada, como es usual, en upstream, sin embargo, a diferencia de años anteriores, el sector de Oil & Gas no registró grandes transacciones este año.

En TMT hubo una caída en la actividad (16 transacciones en el año vs. 30 en 2022), influenciada principalmente por la desaceleración que ha sufrido el sector de tecnología a nivel mundial. Servicios de IT-Software fue el subsector más importante. Hubo transacciones también en los segmentos de Inteligencia Artificial (IA), Fintech y E-Commerce/Internet. A nivel mundial hubo muchos deals de venta y fundraising a nivel de IA, lo cual puede ser una oportunidad para empresas argentinas especializadas en este segmento.

En Alimentos & Agro las transacciones fueron variadas, incluyendo los segmentos de Producción y Servicios Agropecuarios, Lácteos, Forestal y Alimentos y Bebidas. Se registraron en total 10 transacciones. Este es un sector en el que Argentina siempre va a ser competitivo, ahora bien, seguirá influenciado (para bien o para mal) por el contexto regulatorio y macroeconómico.

En Servicios Financieros hubo 6 transacciones relacionadas a los segmentos de Bancos, Seguros y Asset Management. Más de la mitad de las operaciones involucran la salida de un grupo multinacional. Dado los cambios macroeconómicos que están ocurriendo en Argentina, esperamos mayor dinamismo en el sector de servicios financieros en los próximos años.

Algunas de las transacciones destacadas del año incluyeron

Central Puerto realizó varias adquisiciones este año: la empresa de generación eléctrica Enel Generación Costanera, perteneciente al grupo italiano Enel; la compañía forestal EVASA, perteneciente a un fondo de inversión de la Universidad de Harvard a través de la cual sumó unas 88.000 hectáreas a su portafolio; y el Parque Solar Guañizuil II A de 117 MW, perteneciente a las empresas noruegas Scatec y Equinor. Asimismo, la Central Puerto ha venido ejecutando una estrategia de diversificación. (Generación Eléctrica y Forestal – feb23, may23 y oct23)

La adquisición por parte de la multinacional automotriz Stellantis de i) una participación en 360 Energy, compañía de energías renovables focalizada en generación solar fotovoltaica; ii) el 19,2% de Andes Corporación Minera SA (la cual se realizó en dos transacciones durante el año), dueño del proyecto de cobre Los Azules perteneciente a McEwen Copper (inversión US$275 millones); iii) el 90% de la cadena de productos y servicios automotor Norauto; y iv) del 19,9% de Argentina Litio y Energía SA, dueño de cuatro proyectos de exploración de litio, que forma parte de la canadiense Grosso Group (inversión de US$90 millones);

. Stellantis fue el grupo más activo en M&A durante el 2023. (Energía & Recursos y Automotriz – feb23, jun23 y sep23)

La suiza Glencore adquirió el 56,25% de participación en el proyecto de cobre y oro MARA (el cual es resultado de la unión de la Minera Alumbrera y Agua Rica), por US$475 millones más un royalty futuro. El proyecto está ubicado en la provincia de Catamarca, y con la transacción Glencore pasa a controlar el 100% del proyecto. El vendedor fue la canadiense Pan American Silver Corp. (Minería – jul23)

Tecpetrol, parte de Grupo Techint, adquirió una participación mayoritaria en Alpha Lithium, una empresa canadiense que cotiza en bolsa con activos en el sector de litio (proyectos Salar Tolillar y Hombre Muerto ubicados en las provincias de Salta y Catamarca). La transacción se realizó a través de una OPA. Varias petroleras han ingresado al sector del litio. (Litio – oct23)

PREDICCIONES 2024

“El gobierno de Milei genera expectativas de un fuerte incremento del deal flow de M&A para los próximos años. No vemos que sea inmediato, sino más bien gradual, y estará relacionado a los avances que pueda tener el gobierno en los distintos frentes en los que está trabajando (regulatorio, macroeconómico, fiscal, laboral, etc.) Recordemos que las inversiones de M&A en general son a mediano-largo plazo, y por encima de todo se necesita previsibilidad”, afirmó Juan Procaccini, socio de PwC Argentina, líder de la práctica de Deals.

Por esta razón, se estima que continuará la volatilidad en la economía local en el corto plazo, incluyendo niveles altos de inflación, brecha cambiaria, caída en los niveles de actividad. Este contexto de normalización implicará cambios en modelos de negocios y ecuaciones rentabilidad, en donde habrá sectores que saldrán más favorecidos que otros.

“Sectores como Minería, Petróleo & Gas, Tecnología y Agronegocios continuarán siendo generadores naturales de transacciones. Son sectores en los que los inversores le dan más importancia al acceso a la capacidad-recurso-mercados, que a las condiciones económicas locales. Si el gobierno genera las condiciones adecuadas, estos sectores tienen la capacidad para crecer aún más”, agregó Juan Tripier, director de PwC Argentina de la práctica de Deals.

En 2024 se espera una fuerte recuperación de la actividad de M&A. Este optimismo se basa en la recomposición reciente que han tenido los mercados bursátiles, la expectativa a la baja de los niveles de inflación y de las tasas de interés, además de la necesidad que tienen muchas compañías de adaptar y transformar sus modelos de negocio, que es la esencia de los deals.

“Ante la posibilidad de tener un mercado de M&A más amplio y profundo, y considerando que 2024 podría denominarse un año de transición, para todos aquellos que están pensando en el corto, mediano o inclusive largo plazo, vender o abrir el capital de su empresa, puede ser un buen momento para comenzar a prepararse. Los procesos de M&A son intensivos y demandantes, y tendrán más probabilidad de éxito aquellas empresas que se hayan preparado”, completó Ignacio Aquino, socio de PwC Argentina de la práctica de Deals.