El PBI que se mantuvo estancado este año crecería un 1,9% el año entrante

ANAHÍ ABELEDO

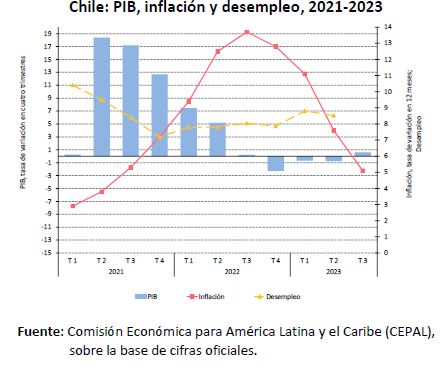

El PIB de Chile cerrará el año con un claro estancamiento que está indicado por el magro crecimiento del 0,1%, pero se proyecta una recuperación para 2024 con un crecimiento del 1,9%. El resultado de la merma se atribuye al ajuste macroeconómico iniciado en 2022. La demanda interna ha presentado caídas interanuales cada vez menores, mientras que el consumo de gobierno es mayor que el del año anterior. Hubo un leve aumento de las exportaciones en tanto cayeron las importaciones. La inflación sigue desacelerándose.

La CEPAL indica también, en su "Balance Preliminar de las Economías de América Latina y el Caribe 2023", que el mercado laboral ha mostrado signos de estancamiento de la demanda de trabajo y un aumento de la participación laboral, lo que ha implicado una mayor tasa de desempleo.

La inflación ha continuado desacelerándose a lo largo de 2023, por lo que el Banco Central de Chile inició en julio de este año el proceso de disminución de la tasa de interés de política monetaria. El descenso de la inflación ha tenido como efecto el aumento del ingreso real de los trabajadores.

El déficit de la cuenta corriente de la balanza de pagos ha disminuido en 2023, como resultado principalmente de la disminución de las importaciones, debido al menor impulso del consumo y de la inversión, lo que ha redundado en un superávit de la balanza de bienes.

Para 2024, la CEPAL proyecta un crecimiento del PIB del 1,9%, sustentado en el fin del ajuste de la demanda interna, una menor tasa de inflación, tasas de interés que propiciarían el aumento del crédito para consumo e inversión y una favorable base de comparación estadística.

SITUACIÓN FISCAL

Se espera que el resultado fiscal del gobierno central cierre 2023 con un déficit del 2,3% del PIB, en contraste con el superávit del 1,1% del PIB registrado en 2022.

En el resultado de este año incide la caída estimada de los ingresos de un 11,1% en términos reales en relación con los ingresos obtenidos en 2022, como consecuencia de la disminución de los ingresos tributarios de la gran minería privada (-36,2%) —debido a la caída de las ventas y un precio menor del mineral— y de los otros contribuyentes (-11,6%), en este último caso por una menor recaudación del impuesto al valor agregado (IVA), como efecto de una demanda interna debilitada.

Por otra parte, los gastos totales aumentarían un 2,2% en términos reales respecto de 2022, como consecuencia de los gastos de emergencia asociados a las lluvias del último invierno, al financiamiento de los Juegos Panamericanos Santiago 2023 y al pago de intereses. Se estima que el déficit del gobierno central se reducirá en 2024 y será equivalente a un 1,9% del PIB.

En 2023, la deuda bruta del gobierno central sería equivalente a un 38,2% del PIB (en comparación con un 38,0% en 2022), con una emisión de bonos estimada de US$ 15.000 millones.

Durante 2023, Chile ha continuado realizando emisiones de bonos temáticos vinculados a la sostenibilidad y a la igualdad de género, lo que ha permitido financiar proyectos específicos, ampliar la base de inversionistas, obtener mejores condiciones de financiamiento y profundizar el mercado financiero local.

En octubre de 2023, este tipo de bonos representaban un 36% de la deuda pública. Para 2024 se proyecta que la deuda bruta del gobierno central sea cercana al 41% del PIB.

Después de que la tasa de política monetaria se fijara en octubre de 2022 en un máximo del 11,25%, valor en el que se mantuvo por casi diez meses, el banco central inició en julio de 2023 el ciclo de bajas de esta tasa.

El descenso de la inflación y el anclaje de las expectativas en un 3,0% permitieron que la autoridad disminuyera la tasa de política monetaria en tres ocasiones hasta mediados de diciembre, dejándola en un valor del 9,0%. El mercado espera que la tasa de política monetaria se reduzca hasta llegar a un 5,0% a fines de 2024, dadas las expectativas de un descenso de la inflación.

La baja de la tasa de política monetaria se ha traducido en una disminución de las tasas de los créditos comerciales y de consumo, que alcanzaron un 13,2% y un 27,5%, respectivamente, en noviembre de 2023, después de haber llegado a máximos del 16,6% y el 29,4%, respectivamente, en febrero de este año.

Sin embargo, estos porcentajes continúan por encima de los promedios registrados en el período 2013-2020, que fueron de un 7,0% para las tasas de los créditos comerciales y un 22,7% para las tasas de los créditos de consumo.

Por otra parte, tanto las tasas hipotecarias como las de colocaciones para el comercio exterior han seguido aumentando, hasta alcanzar valores del 5,2% (máximo nivel desde 2009) y el 7,5% (máximo nivel desde 2019), respectivamente.

EL AJUSTE MACROECONÓMICO

El ajuste macroeconómico ha permitido que el déficit de la cuenta corriente de la balanza de pagos se reduzca del 9,9% del PIB alcanzado en el tercer trimestre de 2022 a un 3,5% del PIB en el tercer trimestre de 2023.

Esta reducción se debe al superávit de la balanza comercial de bienes, como resultado de una importante caída de las importaciones (18,3% en el acumulado al tercer trimestre de 2023), además de menores déficits en la balanza comercial de servicios y en la balanza de rentas.

A noviembre de 2023 las exportaciones de bienes (US$ 86.984 millones) han disminuido un 2,6% respecto de las registradas en el mismo período del año anterior, mientras que las importaciones de bienes (US$ 78.823 millones) registran una caída del 18,5%.

Las principales exportaciones corresponden al sector minero. Los envíos de cobre disminuyeron un 2,1% y alcanzaron un valor de US$ 39.270 millones en noviembre de 2023.

En el caso del litio, la caída del precio en 2023 respecto de 2022 influyó en la reducción del valor de las exportaciones, de un 29,9% interanual a noviembre de 2022.

Las exportaciones industriales (US$ 32.376 millones), que siguen a las mineras en cuanto a su importancia, no muestran mayor variación interanual a octubre de 2023.

En el caso de las importaciones, todos los componentes presentaron caídas interanuales, las de bienes de consumo (23,6%), las de bienes intermedios (18,3%) y las de bienes de capital (11,6%), como reflejo de la débil demanda interna.

La cuenta financiera registró US$ 6.673 millones de entradas netas al tercer trimestre de 2023, en parte como resultado de los US$ 10.044 millones de inversión extranjera directa neta.

El ingreso al país de capitales destinados a inversión directa alcanzó en el acumulado a septiembre de 2023 un monto de US$ 16.331 millones, similar a la inversión extranjera directa registrada en el mismo período de 2022, cuando se marcó un máximo desde 2014.

Estos capitales fueron destinados principalmente a los sectores de energía, minería y tecnología.

En cuanto a la actividad, en 2023 ha continuado el ajuste macroeconómico, iniciado en 2022, como efecto de las medidas adoptadas por el banco central y el Gobierno tras el excesivo gasto interno registrado en 2021 y comienzos del año pasado y se estima que está en la etapa final.

El efecto de este ajuste en el consumo privado ha ido disminuyendo durante el transcurso del año, de modo que dicho consumo presentó caídas interanuales del 7,1% en el primer trimestre, del 6,0% en el segundo trimestre y del 3,6% en el tercer trimestre.

La formación bruta de capital fijo presentó una caída interanual del 1,7% en el acumulado al tercer trimestre de 2023, con variaciones interanuales negativas en los componentes de maquinarias y equipos, y construcción y obras.

Este último agregado cumple cuatro trimestres de contracciones interanuales, como reflejo de la debilidad del sector inmobiliario. Para 2023 se prevén disminuciones tanto del consumo privado como de la inversión, mientras que en 2024 se estima que el consumo presentará tasas de variación positivas, gracias a la mejora de los salarios reales y a las menores tasas de inflación esperadas.

La caída de las tasas de interés bancarias debido a menores tasas de interés de política monetaria afectaría positivamente el crédito para consumo privado e inversión, aunque este último componente del gasto decrecería en 2024.

Como se ha mencionado, la inflación disminuyó de un máximo del 14,1% en agosto de 2022 a un 4,8% en noviembre de 2023, como resultado de la política monetaria contractiva del banco central y el consecuente decaimiento de la demanda interna, menores niveles del tipo de cambio y la disminución de los precios de alimentos y productos energéticos, si bien estos últimos han presentado un alza en los últimos meses.

La inflación subyacente, que fue persistente hasta mediados de 2023, comenzó a disminuir y alcanzó en noviembre un valor del 6,0%, después de haber llegado a un máximo del 11,1% en septiembre de 2022.

La caída de la inflación en servicios incidió en este resultado. Se espera que la inflación se ubique en un rango entre el 4,0% y el 5,0% en 2023 y que alcance la meta del 3,0% en 2024.

En el ámbito laboral, la tasa de desempleo llegó a un 8,9% en el trimestre móvil agosto-octubre de 2023, después de haberse mantenido relativamente estable en 2022 en alrededor de un 7,8%.

Este resultado se explica por un incremento de la fuerza laboral (2,1%) mayor que el aumento del número de personas ocupadas (1,0%) en octubre de 2023 respecto a diciembre de 2022.

Aunque la ocupación ha crecido desde 2021, aún quedan más de 10.000 puestos de trabajo por recuperar tras la pandemia de enfermedad por coronavirus (COVID-19).

La desocupación femenina (9,1%) continúa siendo mayor que la desocupación masculina (8,7%), como consecuencia del mayor ingreso de mujeres al mercado laboral. En cuanto a los salarios, a octubre de 2023 estos aumentaron un 6,7% en términos nominales durante el año, lo que, sumado al descenso de la inflación, ha permitido que los salarios reales crezcan un 2,8% en el mismo período