ANAHÍ ABELEDO

Hasta el 90 % del total de las emisiones de gases de efecto invernadero (GEI) generadas por el hombre podría reducirse por una docena de categorías de tecnologías climáticas si se implementan a escala. Estas tecnologías no sólo necesitarán ser probadas técnicamente (como muchas ya lo han hecho), sino también ser comercialmente viables.

Un reciente análisis de McKinsey Platform for Climate Technologies "Preview: What would it take to scale critical climate technologies?!", concluye que la interdependencia entre estas tecnologías es muy alta, lo que significa que "deben escalar juntas".

Los niveles de madurez de las 12 categorías de tecnología son desiguales: sólo el 10 % son comercialmente competitivos, mientras que otro 45 % está disponible comercialmente pero requerirá mayores reducciones de costos a través de la innovación y la ampliación para volverse competitivos.

"El resto es muy prometedor, pero se encuentra en etapas iniciales. Por lo tanto, la máxima prioridad es identificar, comprender y priorizar mecanismos de escalamiento técnico y comercial".

El estudio de McKinsey - de los investigadores Bernd Heid, Martin Linder, Sebastian Mayer, Mark Patel y Anna Orthofer - destaca el potencial de cada categoría; sus niveles de madurez; los mecanismos clave de escalamiento y algunos caminos para superar sus desafíos para estimular la innovación y reducir costos.

En todos los casos las recomendaciones en común son la estandarización regulatoria, la transparencia habilitada por la tecnología y el compromiso con las comunidades locales.

+ 1- RENOVABLES

La capacidad de energía renovable casi se duplicó entre 2015 y 2020. La mayoría de las tecnologías de producción de energía que utilizan recursos renovables como la solar, la eólica, la hidráulica, la geotérmica y la biomasa ya están tecnológicamente maduras.

La energía solar fotovoltaica (PV) y las turbinas eólicas terrestres y marinas han demostrado el mayor crecimiento y la escalación más exitosa.

La electricidad generada por energía solar fotovoltaica creció un 25 %anual entre 2015 y 2021, lo que corresponde a un aumento de cuatro veces en la base instalada.

Aún es necesario superar desafíos, incluida la intermitencia, para evitar una desaceleración en el despliegue en múltiples geografía; la integración del almacenamiento de mediana y larga duración y la lenta modernización de la red, así como el suministro y el acceso a materiales a largo plazo.

Los cambios fundamentales provendrán de innovaciones tecnológicas como las células solares de perovskita, que proporcionan una mayor eficiencia, y las células orgánicas de película delgada, que proporcionan una mayor flexibilidad a menores costos, mientras que las plataformas flotantes en alta mar y los sistemas de energía eólica aérea tienen potencial para una escala comercial masiva.

+ 2- NUCLEAR

Las tecnologías tradicionales de fisión nuclear (es decir, los reactores nucleares a gran escala de Generación II y Generación III+) son tecnologías comercialmente maduras, 6 con 440 reactores que actualmente proporcionan alrededor del 10 %de la generación mundial de electricidad.

Los desafíos incluyen los altos costos de construcción y los sobrecostos; cuestiones sobre el almacenamiento a largo plazo de desechos y el almacenamiento de combustible gastado en varias regiones.

Se requieren tecnologías de Generación III+ y Generación IV para reducir costos. Los pequeños reactores modulares construidos en fábrica podrían proporcionar energía flexible (fuera de la red) con plazos de puesta en marcha más cortos y costos iniciales más bajos; sin embargo, aún no están comercialmente maduros.

La ampliación de la energía nuclear depende de la estandarización de los requisitos de concesión de licencias para la construcción de centrales, lo que puede ayudar a evitar retrasos y costos adicionales.

Los consorcios público-privados también son clave para acelerar tecnologías menos maduras así como la coordinación entre la industria y los gobiernos.

![]()

Argentina logró ser competitiva en tecnología nuclear y planea exportar centrales de energía

+ 3- ALMACENAMIENTO DE ENERGÍA

El almacenamiento de energía a gran escala será necesario a medida que aumenten las energías renovables. Las tecnologías incluyen sistemas de baterías de iones de litio para almacenamiento de energía de corta y media duración, así como sistemas electroquímicos, térmicos, mecánicos y químicos.

Para 2030 se necesitarían alrededor de 350 gigavatios (GW) de almacenamiento de energía de corta a mediana duración y alrededor de 400 GW de energía de larga duración.

Si bien algunas tecnologías (como la energía hidroeléctrica por bombeo, las sales fundidas y la energía comprimida) aire—están bastante maduros y ya se han implementado proyectos a escala de servicios públicos, se necesita innovación en materiales de menor costo y mayor rendimiento, como el azufre y el silicio, para mejorar las baterías estacionarias.

Un enfoque de planta como producto (para almacenamiento de aire comprimido) o de gigafábrica (para baterías electroquímicas) ayudará a reducir costos.

+ 4- BATERÍAS

Los vehículos eléctricos que dependen de baterías de iones de litio se benefician de una alta eficiencia energética "del tanque a la rueda".

Sus emisiones incorporadas durante su vida útil son hasta un 85 %más bajas que las de los vehículos con motores de combustión interna, aunque las reducciones de emisiones dependen de la combinación energética local y de la huella de emisiones de carbono del paquete de baterías, que normalmente representa entre el 40 y el 60 % de las emisiones iniciales.

Los costos de las celdas de las baterías se han reducido en un factor de diez durante la última década, superando regularmente los pronósticos y permitiendo que los vehículos eléctricos de batería se acerquen al costo. competitividad frente a los vehículos convencionales con motor de combustión.

Para lograr una mayor escala, las baterías requieren inversiones sustanciales a lo largo de toda la cadena de valor (incluida la extracción y refinación de materias primas, la fabricación de materiales activos, los equipos de producción y el aumento de la fabricación de células y la mejora del rendimiento).

Las innovaciones tecnológicas a corto plazo deben centrarse en mejoras en la densidad de energía y la capacidad de carga rápida. Esto se puede lograr, por ejemplo, reemplazando una parte del grafito en el ánodo con nanoestructuras de silicio o avanzando hacia baterías de estado sólido y semisólido para almacenar más energía por kilogramo.

+ 5- BOMBAS DE CALOR

Las bombas de calor son entre 2,0 y 4,5 veces más eficientes que los hornos y calderas de gas. Utilizan un ciclo de refrigerante con compresión y expansión de gas para transferir calor del evaporador al condensador.

Las tecnologías incluyen bombas de calor de fuente de aire, que utilizan aire exterior; bombas de calor geotérmicas (o de fuente terrestre), que utilizan un componente externo para aprovechar la temperatura de la Tierra; y bombas de calor de fuente hídrica, que utilizan agua del suelo, lagos o ríos.

Si bien las bombas de calor son relativamente maduras, todavía requieren innovación a nivel de componentes para reducir costos y mejorar el coeficiente de rendimiento (una medida de la eficiencia de las bombas de calor).

Es necesario desarrollar más los refrigerantes con bajo potencial de calentamiento global, como los hidrocarburos, el aire y el agua, al igual que las tecnologías de compresores, que son los mayores impulsores de energía y costos de las bombas de calor.

Ampliar el despliegue de bombas de calor residenciales y comerciales requiere innovación en el modelo de negocio y mecanismos de financiación para apoyar a los hogares, especialmente a los inquilinos.

El gasto de capital inicial incluye tanto el cambio a la bomba de calor como la mejora del aislamiento del edificio. Una fuerza laboral capacitada también será vital para instalar bombas de calor a escala en todas las geografías.

Bombas de calor

+ 6- HIDRÓGENO

El hidrógeno limpio (tanto renovable como bajo en carbono) ofrece una opción para una profunda descarbonización de sectores como el acero, el cemento y los productos químicos, que actualmente representan alrededor del 20 % de las emisiones globales.

El hidrógeno y sus derivados, como el amoníaco y el metanol, se pueden utilizar para impulsar aviones, barcos, vehículos pesados y otras formas de transporte pesado.

La cartera de proyectos de hidrógeno limpio creció un 35 % desde mayo de 2022 hasta enero de 2023, pero la falta de una adquisición firme está provocando retrasos en las decisiones finales de inversión.

Con captura y almacenamiento de carbono pueden reducir las emisiones de carbono entre un 80 y un 95 % en comparación con el hidrógeno gris convencional.

Se puede producir hidrógeno renovable a partir de energías renovables mediante electrólisis del agua.

Los electrolizadores alcalinos y los electrolizadores de membrana de intercambio de protones son las tecnologías más maduras para este proceso en la actualidad, con electrolizadores de óxido sólido de alta eficiencia, electrolizadores de membrana aniónica, electrolizadores sin membrana o alimentados por capilares o electrólisis de agua de mar, y otras innovaciones en etapas tempranas de desarrollo.

Actualmente, el principal es el desafío de asegurar su consumo a largo plazo en una etapa temprana de la curva de reducción de costos.

Los sectores del transporte representan más del 15 % del total de las emisiones globales en la actualidad, y se necesitan alternativas a los combustibles de hidrocarburos fósiles para descarbonizar sectores difíciles.

+ 7- COMBUSTIBLES SOSTENIBLES

Los sectores del transporte representan más del 15 % del total de las emisiones globales en la actualidad, y se necesitan alternativas a los combustibles de hidrocarburos fósiles para descarbonizar sectores difíciles.

Los combustibles sostenibles incluyen los combustibles convencionales basados en biomasa, los combustibles sostenibles de uso directo (incluidos los combustibles electrónicos basados en hidrógeno, como el e-jet) y los combustibles no directos que requieren modernizaciones del motor o de la infraestructura ( incluidos e-amoníaco y e-metanol).

Algunas tecnologías para convertir biomasa en combustible están relativamente maduras, como el hidrotratamiento de lípidos para producir diésel y queroseno renovables. Para reducir los costos y aumentar la disponibilidad, se requiere innovación, especialmente para la mayoría de los combustibles electrónicos, que generalmente todavía se encuentran en la fase de demostración y prueba piloto.

Si bien la brecha de costos con los combustibles a base de biomasa sigue siendo alta, los combustibles electrónicos no enfrentan las mismas limitaciones en cuanto a disponibilidad y recolección de materia prima de biomasa que los combustibles a base de biomasa convencionales.

La amplia variedad de técnicas de conversión de combustibles sintéticos y los múltiples pasos involucrados en estas técnicas representan desafíos y riesgos para inversiones únicas en su tipo, y se requerirán capacidades y activos sofisticados durante la refinación para producir combustibles de alta calidad. Estas complejas cadenas de valor significan que la colaboración entre múltiples actores de la cadena de valor será clave para ampliarla.

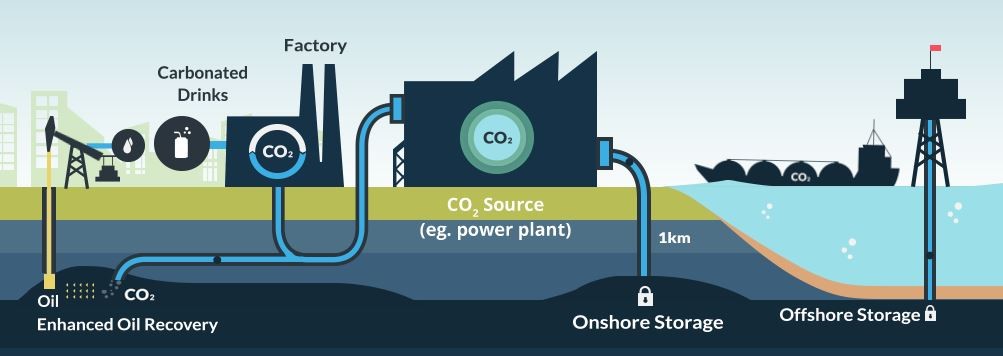

+ 8- CAPTURA, UTILIZACIÓN Y ALMACENAMIENTO DE CARBONO (CCUS)

Estas tecnologías capturan el CO₂ emitido por procesos industriales en fuentes puntuales como el cemento o plantas siderúrgicas e instalaciones de generación de energía, y luego transportarlo, convertirlo o almacenarlo a largo plazo.

También son necesarios para la producción de hidrógeno con bajas emisiones de carbono a partir de gas natural. CCUS puede se utiliza para reducir las emisiones residuales después de que se hayan agotado otros esfuerzos de reducción.

Se requerirán reducciones de costos, ya que CCUS no ofrece rutas directas de monetización y representa un costo adicional para los actores industriales y energéticos.

Algunas tecnologías están maduras; por ejemplo, los disolventes a base de aminas se han utilizado durante décadas para separar el CO₂ del gas natural e inyectarlo en pozos para mejorar la recuperación de petróleo. Se están realizando innovaciones en otras tecnologías de captura, como nuevos disolventes líquidos, adsorbentes sólidos, membranas y técnicas criogénicas.

Cada una de estas nuevas tecnologías podría reducir el uso de energía y, en última instancia, los costos: los solventes no basados en aminas han demostrado una reducción del 40 % en el uso de energía al reducir la potencia necesaria en los procesos de desorción y compresión, la combustión de oxicombustible podría reducir las pérdidas de calor y la adsorción. tecnologías podrían reducir la energía de regeneración.

Para ampliar aún más, CCUS requiere un entorno regulatorio y de permisos claro para los ductos y el almacenamiento.

+ 9 - ELIMINACIONES DE CARBONO DISEÑADAS

Esto se refiere a una variedad de métodos basados en tecnología para eliminar el CO₂ atmosférico.

Estas tecnologías incluyen:

+ Captura y almacenamiento directo de aire (DACS), en el que el aire pasa a través de un sorbente sólido o un disolvente líquido que actúa como filtro químico para unir el CO₂, que luego se almacena;

+ Captura y almacenamiento de carbono en bioenergía (BECCS), para el cual se utiliza biomasa de origen sostenible en procesos industriales para producir, por ejemplo, biocombustibles, electricidad o calor, y el CO₂ biogénico emitido en estos procesos se captura y almacena;

+ Biocarbón y bioaceite, producidos calentando biomasa de origen sostenible en ausencia de oxígeno para crear material rico en carbono; y

+ Meteorización mejorada, para la cual rocas y minerales se descomponen para aumentar su superficie para eliminar carbono de la atmósfera y almacenarlo.

El Panel Intergubernamental sobre Cambio Climático ha indicado que las remociones de carbono diseñadas son una herramienta crítica para lograr cero emisiones netas para 2050 porque permiten a las empresas eliminar las emisiones de carbono residuales después de que se hayan agotado otras palancas de reducción.

Sin embargo, la remoción de carbono, como CCUS, es un costo adicional para los compradores, y se necesitan reducciones rápidas de costos para que el caso de negocios funcione.

+ 10- TECNOLOGÍAS DE SOLUCIONES CLIMÁTICAS NATURALES

Estos proyectos basados en la naturaleza eliminan el carbono de la atmósfera o evitan que se produzcan emisiones. Incluyen ecosistemas terrestres, como la forestación, la reforestación, la degradación evitada de bosques y turberas, la restauración de turberas y la gestión de incendios y sabanas.

También incluyen eliminaciones y reducciones de carbono en tierras agrícolas, como el uso de árboles en tierras de cultivo, la optimización de rutas de pastoreo y el aprovechamiento de cultivos de cobertura. Las tecnologías ya están probadas y desplegadas en varios proyectos.

Para escalar la implementación, la innovación debe centrarse en aumentar aún más la capacidad de escalar y verificar la calidad de estos

En los ecosistemas oceánicos, las soluciones climáticas naturales (NCS) emergentes incluyen proteger y restaurar marismas naturales, manglares, pastos marinos y bosques de algas marinas, o la creación de granjas de algas marinas para eliminar y evitar el carbono.

Aquí, se necesita innovación para brindar total transparencia sobre cualquier impacto en cadena en los sistemas naturales, generando confianza en el mercado.

+ 11 - TECNOLOGÍAS CIRCULARES

Cubren una variedad de enfoques que tienen como objetivo reducir las emisiones de CO₂ de los materiales a lo largo de su vida útil y, al mismo tiempo, maximizar su valor de vida útil.

La recirculación de materiales como el aluminio, el plástico y los productos químicos hace que la producción pase de la primaria al reciclaje y reduce la intensidad de los gases de efecto invernadero del material.

Una mayor eficiencia reduce la cantidad de material necesario mediante el diseño del producto para producir hormigón y cemento con bajo contenido de aglutinantes.

Algunas tecnologías de recirculación de materiales ya están comercialmente maduras, como los hornos de arco eléctrico para reciclar acero. Otros, como el tratamiento de pirólisis para el reciclaje químico de plásticos y las tecnologías de clasificación como la espectrometría de ruptura inducida por láser y la fluorescencia de rayos X, requieren más innovación para su comercialización.

+ 12- TECNOLOGÍAS PARA PRODUCIR PROTEÍNAS ALTERNATIVAS

Éstas incluyen:

+ Proteínas vegetales de soja, guisantes, trigo y otras plantas;

+ Proteínas fermentadas a base de microorganismos a partir de microorganismos vivos; por ejemplo, utilizando fermentación microbiana en la que las proteínas de origen vegetal se fermentan a través de microbios.

+ Proteínas cultivadas en células animales mediante biorreactores y centrífugas.

Hoy en día, alrededor del 15 % de las emisiones globales provienen de la producción de proteínas de origen animal, como la carne, los lácteos, los huevos y la acuicultura.

Las proteínas de origen vegetal tienen un precio significativamente superior en comparación con sus contrapartes de origen animal, y las alternativas emergentes, como la carne cultivada, todavía son en gran medida precomerciales.

En menos de una década, las empresas supuestamente han reducido los costos de producción de la carne cultivada en un 99%.