La debilidad de los precios de las materias primas al mayor contribuirá a una caída de los beneficios de las empresas mineras en 2024

Según los analistas de Wood Mackenzie, el actual superciclo de los metales, que es un componente importante de la transición energética mundial, podría estancarse debido a un entorno macroeconómico global sombrío, la geopolítica y la falta de inversión en nuevas instalaciones de producción.

En una conferencia de prensa en Londres, Nick Pickens, director de investigación de minería global de Wood Mackenzie, dijo a los periodistas que se necesitan US$ 200.000 millones en nuevos proyectos mineros para 2030, así como métodos más eficientes y creativos para reciclar la chatarra existente.

"Un plazo de entre 7 y 10 años para nuevos proyectos mineros dificulta el cumplimiento de los requisitos de oferta y demanda. Combinada con las incertidumbres a mediano plazo sobre la demanda y los precios de los metales, la situación crea serios obstáculos para el superciclo de los metales", explicó.

EL ESCENARIO PARA EL COBRE

Pickens añadió que los mercados del cobre seguirían siendo volátiles a medida que los usuarios finales clamaban por el metal para respaldar una mayor electrificación.

"Productos como el alambrón de cobre y las láminas galvanizadas se utilizan ampliamente en la fabricación de vehículos eléctricos [EV] y equipos de energía renovable. Esto significa que la inversión en infraestructura de apoyo para apuntalar la demanda de uso final del cobre es esencial en el futuro", agregó el experto.

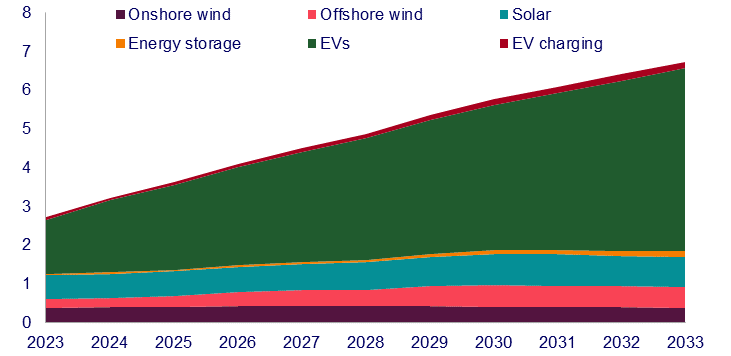

Cobre: Demanda de uso final de los sectores verdes (Mt)

Además, añadió que se necesitaban nuevos proyectos para satisfacer la demanda a largo plazo, pero añadió que la chatarra también desempeñará un papel fundamental para una solución a largo plazo.

"Los gobiernos deben apoyar el mayor uso de chatarra de cobre. Ofrece una menor intensidad de carbono que el cobre nuevo, lo que lo convierte en una solución más atractiva para los usuarios finales que buscan reducir las emisiones", dijo.

OFERTA PUEDE NO CUMPLIR LA DEMANDA DE MATERIAS PRIMAS PARA BATERÍAS

La creciente demanda de materias primas para baterías ha hecho que los mercados se vuelvan cada vez más volátiles, según Sue Shaw, jefa de Transición Energética y Materias Primas de Baterías.

Además, agregó que "satisfacer la demanda futura es un desafío debido a los mayores riesgos de suministro. Y si bien los incentivos gubernamentales serán esenciales para diversificar las cadenas de suministro, también pueden restringir la disponibilidad de materias primas".

"Los precios de las materias primas de las baterías seguirán siendo volátiles, pero los ciclos futuros se están volviendo más sostenidos a medida que los mercados muestran signos de maduración. La presión para cumplir es enorme incluso con el reciclaje", detalló.

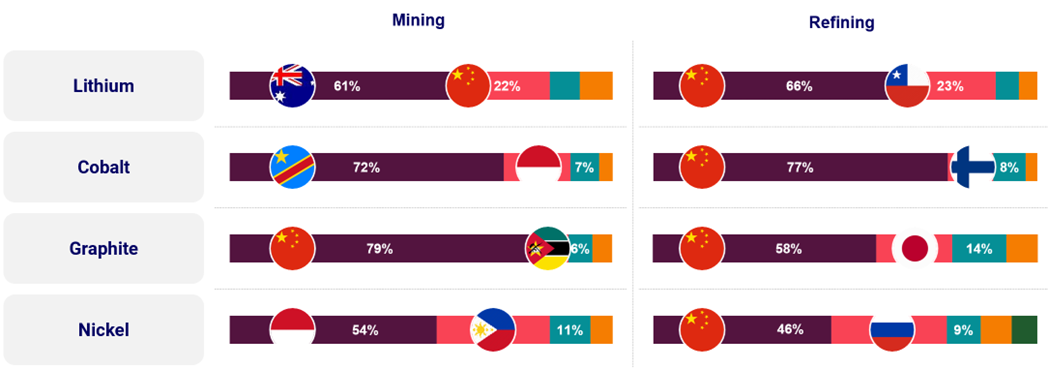

El suministro de litio, grafito, níquel y cobalto depende sólo de un puñado de países y regiones

DEMANDA SOMBRÍA DE ALUMINIO

Ami Shivkar, analista de aluminio de Wood Mackenzie, dijo que se esperaba una desaceleración en la demanda de aluminio en Europa debido a que la región lucha contra la inflación, tasas de interés más altas y una fuerte desaceleración en los segmentos de manufactura y construcción.

Citando las previsiones de Wood Mackenzie, Shivkar dijo que se espera un superávit mundial acumulado de 1,1 millones de toneladas entre 2023 y 2025.

"Las perspectivas para 2024 dependerán de un mejor desempeño económico en los principales mercados y de un regreso a la reposición de existencias en toda la cadena de suministro de aluminio. El lado positivo es que los inventarios en las bolsas continúan cayendo y, en igualdad de condiciones, deberían respaldar los precios". Se espera que los precios del níquel caigan", explicó.

Por otra parte, Sean Mulshaw, director de Mercados de Níquel de Wood Mackenzie, dijo a los periodistas que el mercado actual del níquel estaba sobreabastecido y "esto tendría un impacto negativo en los precios. Con un excedente de 1 millón de toneladas esperado para 2025, espera que los precios caigan en consecuencia".

"A pesar del gran excedente, los precios se han resistido a caer por debajo de los US$ 20.000 la tonelada hasta hace poco. Este excedente Parece que durará el resto de la década, por lo que los productores deberán estar preparados para esto”, agregó Mulshaw.

EMPRESAS SE PREPARAN PARA UNA CAÍDA DE BENEFICIOS

La debilidad de los precios de las materias primas a granel contribuirá a una caída de los beneficios de las empresas mineras en 2024, según las previsiones de Wood Mackenzie.

James Whiteside, director corporativo de Metales y Minería, dijo que las nuevas inversiones se verán afectadas a medida que las empresas den prioridad a la reducción de la deuda.

“Tiene prioridad una concentración preponderante en cumplir con las expectativas de pago de los accionistas, mientras que los esfuerzos asociados con el crecimiento y la descarbonización pasan a un segundo plano. La mayoría de las empresas están comprometiendo menos del 10% de su gasto de capital en descarbonización y energías renovables, y aún menos en exploración y evaluación", explicó el experto.

Además, agregó que un modesto lado positivo en este escenario es el notable avance observado en la transición hacia la generación de energía renovable por parte de las empresas mineras, logrado a través de inversiones en autogeneración o Acuerdos de Compra de Energía (PPA).