La brecha de precio entre el WTI y el Brent es amplia, haciendo más atractivo el crudo estadounidense

La guerra sigue en marcha pero Europa logró pasar su tan temido invierno. Los planes para dejar atrás la dependencia energética de Rusia se afianzan cada vez más, por un lado buscando nuevos proveedores -como EE.UU.- y por el otro buscando fuentes alternativas a menos costo.

La Agencia Internacional de la Energía (AIE) calcula que la Unión Europea gastó el año pasado casi 400.000 millones de euros en compras de gas, casi el triple de la factura de 2021.

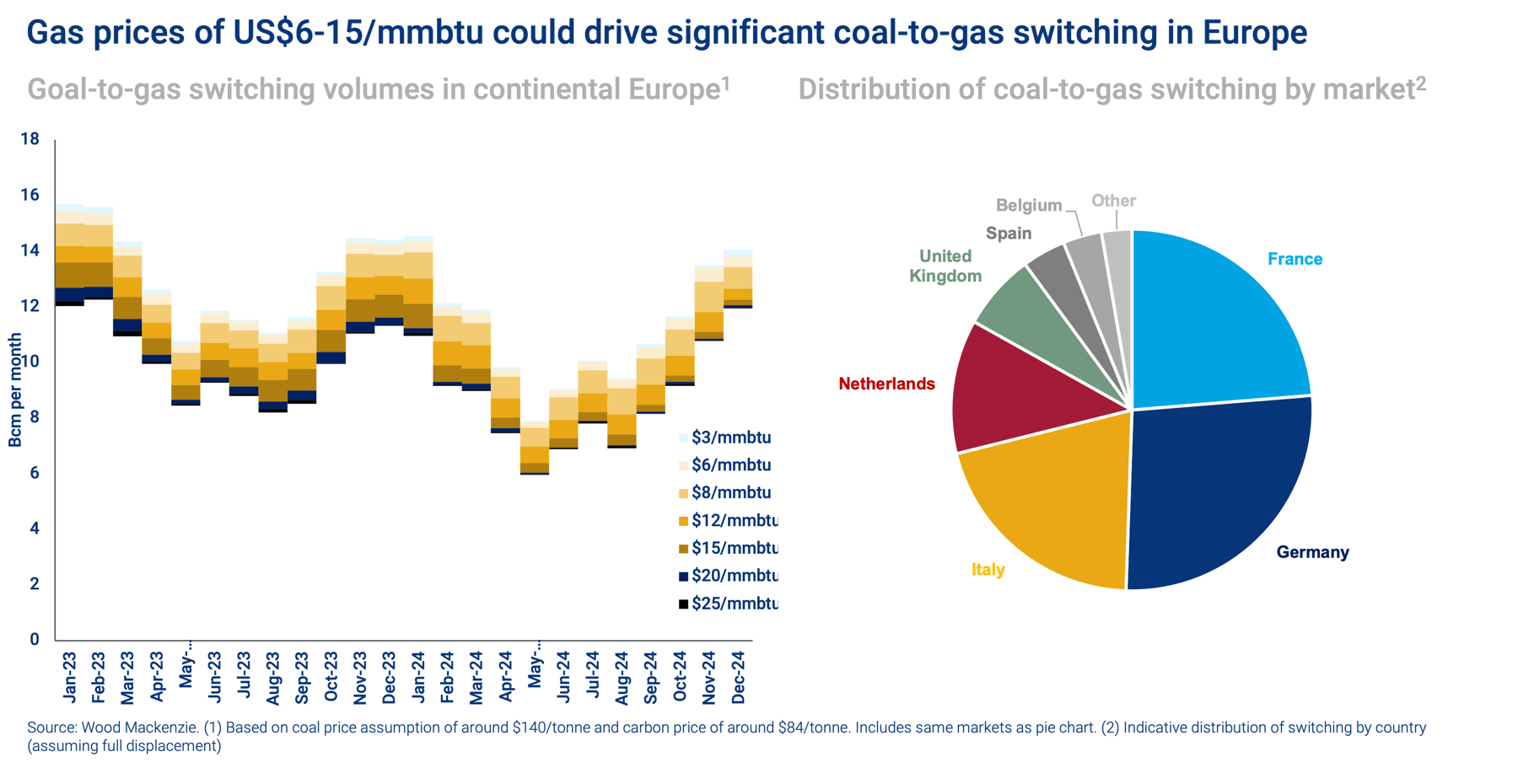

Según afirmaron expertos del Wood Mackenzie, con los precios del gas y del GNL promediando un récord de US$40/mmbtu el año pasado, muchas empresas se vieron obligadas a repensar sus requisitos. A medida que las empresas buscaban limitar su exposición al mercado al contado, cambiar a combustibles alternativos y reducir su producción, la demanda de gas en Europa y de GNL en Asia cayó.

La situación hoy se ve muy diferente. Los precios del gas europeo y del GNL global se cotizan ahora por debajo de los 15 USD/mmbtu. Si los precios siguen bajando, las empresas de Europa y Asia tendrán un fuerte incentivo para volver a usar gas de otros combustibles para usos específicos.

La invasión desencadenó un caos sin precedentes en el mercado, provocando el pánico de los responsables políticos a la hora de sustituir 140 000 millones de metros cúbicos (bcm) de gas ruso, alrededor del 40% de las importaciones totales.

Según informó Euronews, en una desafortunada coincidencia, la producción de energía nuclear de Francia cayó a su nivel más bajo en 30 años debido a operaciones de mantenimiento, mientras que la producción hidroeléctrica de Europa se vio afectada por una grave sequía. En cuestión de semanas, la capacidad de Europa para poder encender las luces de casa quedó en entredicho.

El fantasma del racionamiento se hizo tan real que Bruselas se vio obligada a diseñar un plan comunitario para reducir el consumo de gas en un 15% antes de la primavera. Era la primera vez que el bloque acordaba una estrategia coordinada para limitar el uso de algo tan cotidiano como el gas.

Los almacenes subterráneos de gas españoles están al 78 % de su capacidad, con lo que casi duplican la recomendación de Bruselas de tenerlos al menos al 40 % al comienzo de la primavera para contar, así, con una posición más holgada de cara al próximo invierno.

Según datos de la asociación sectorial Gas Infrastructure Europe (GIE), los tres almacenes nacionales -Serrablo (Huesca), Gaviota (Bizkaia) y Yela (Guadalajara)- contaban a fecha de 20 de marzo con 27,6 teravatios hora (TWh), el 78,2 % de la capacidad total, equivalente al consumo nacional de 29 días en invierno.

Hace un año, cuando la invasión rusa de Ucrania cumplía casi un mes y Bruselas ya empezaba a alertar de la necesidad de comenzar a llenar las reservas de gas de cara al recién acabado invierno, España contaba con un volumen de llenado del 58 %, con 19,9 TWh.

Con estos datos, España se sitúa como uno de los Estados miembros más cumplidores de la UE, cuyo objetivo de cara al próximo invierno es aún más ambicioso que el de este año y exige a los socios europeos contar con el 90 % de sus reservas llenas en noviembre.

Únicamente Portugal -95,5 %- y Suecia -95,2 %- superan a día de hoy ese objetivo europeo, y son además los únicos dos países que cuentan con un mayor porcentaje de llenado en comparación con España, que es el tercer país mejor posicionado en este aspecto.

En términos absolutos, Alemania (159,8 TWh), Italia (109,9 TWh) y Países Bajos (81,6 TWh) son los Estados miembros que han terminado el invierno con más gas natural almacenado, aunque los tres países todavía tienen margen de mejora al contar con solo el 60 % de sus reservas llenas.

También cuentan con más gas almacenado tanto Austria (63,9 TWh) como Francia (38,8 TWh) y Hungría (30,8 TWh), aunque tampoco superan el porcentaje de llenado de los tres almacenes nacionales, publicó EFE.

EL ROL DE ESTADOS UNIDOS

Las exportaciones de petróleo de Estados Unidos con destino a Europa alcanzaron un récord en marzo, con un promedio de 2,1 millones de barriles por día en lo que va de mes.

En enero, el descuento del crudo de referencia estadounidense, el WTI, respecto al internacional, el Brent, se amplió hasta superar los 7 dólares por barril a finales de mes, ya que las refinerías estadounidenses procesaron menores volúmenes de crudo después de que la tormenta invernal Elliott, a finales de diciembre, cerrara durante varios días las refinerías de la costa estadounidense del Golfo de México.

A finales de diciembre de 2022, hasta 1,5 millones de bpd de la capacidad de refino de la costa estadounidense del Golfo de México estuvieron paradas debido a las gélidas temperaturas.

Se cerraron las refinerías de Motiva Enterprises, Marathon Petroleum y TotalEnergies en las afueras de Houston. Las operaciones en otras refinerías de Texas, gestionadas por ExxonMobil, Valero Energy y LyondellBasell, también se vieron interrumpidas por la fuerte tormenta invernal.

Como consecuencia, la demanda de crudo de las refinerías estadounidenses fue menor en enero, cuando probablemente se contrataron los cargamentos que llegarían a Europa en marzo. Muchas refinerías también han dicho que entrarían en periodos más largos de mantenimiento programado, lo que reduciría aún más la demanda interna de crudo estadounidense.

A medida que las refinerías estadounidenses entren en largos periodos de mantenimiento, la demanda interna estadounidense de petróleo podría seguir deprimida y el descuento respecto al Brent podría aumentar.