Una ola de nueva oferta de minas de cobre está invadiendo el mercado, y las fundiciones están cosechando los beneficios de los cargos más altos de tratamiento y refinación (TCRC).

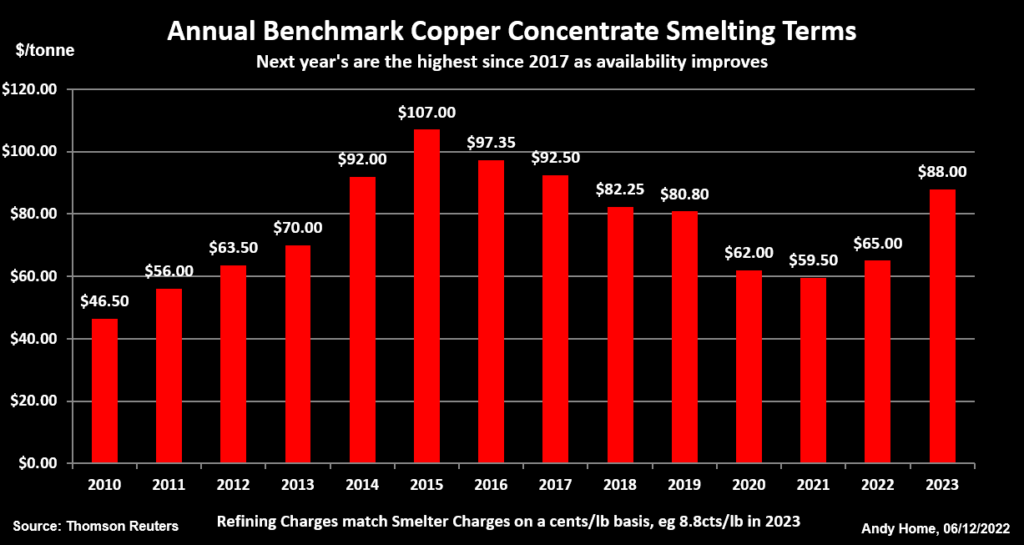

Los términos de referencia del próximo año, negociados por Freeport McMoRan y las fundiciones chinas, serán de $88 por tonelada y 8,8 centavos por libra, un 35% más que este año y los cargos anuales más altos desde 2017.

Los cargos de fundición por convertir el concentrado extraído en metal refinado ofrecen un espejo de lo que sucede en la etapa de materias primas de la cadena de suministro de cobre, aumentando durante los períodos de superávit y disminuyendo durante los períodos de déficit.

El salto en el punto de referencia de 2023 señala un cambio radical en la producción minada después de años de crecimiento bajo o nulo y que, según argumentan muchos analistas, mantendrá los precios a raya a medida que el aumento de los concentrados se transmita al mercado de metales refinados.

Sin embargo, una vez que se rompe esta ola de nueva producción, ¿qué viene después? No es suficiente, según Glencore, que advierte sobre un déficit de suministro de 50 millones de toneladas para 2030.

NUEVAS MINAS, VIEJOS PROBLEMAS

Solo dos minas de cobre importantes se pusieron en funcionamiento entre 2017 y 2021, según el Grupo de Estudio Internacional del Cobre (ICSG).

Cuatro grandes adiciones de suministro ahora están llegando casi simultáneamente. La mina Kamoa Kakula en el Congo y la mina Quellaveco en Perú son proyectos totalmente nuevos y actualmente están en proceso de expansión.

En Chile, las minas Quebrada Blanca II y Spence-SGO están aumentando la producción a medida que cambian de minerales de óxido a sulfuros.

El ICSG estima que la producción minera mundial de cobre se expandió un 3,5 % en los primeros nueve meses de este año, en comparación con una modesta expansión del 1,9 % en el transcurso de 2021.

Su pronóstico de octubre fue de un crecimiento anual de 3,9%, una rebaja de su pronóstico de mayo de 5,1% de crecimiento que refleja una gran cantidad de fallas en la producción por parte de muchos de los principales operadores del sector.

Chile, el mayor productor mundial, ha experimentado una tasa de interrupción particularmente alta este año, con una caída interanual del 6,7% en la producción entre enero y septiembre, según el ICSG.

Perú logró un crecimiento de solo 1,4% durante el mismo período con una producción aún 5,0% por debajo de los niveles anteriores al Covid en 2019.

Las mineras están sufriendo múltiples contratiempos operativos y la escala de la interrupción colectiva está compensando en parte el tonelaje adicional de las nuevas minas.

Sin embargo, el crecimiento de la producción minera este año seguirá siendo más fuerte que en los últimos años. Además, lo que no se produzca por cualquier motivo en 2022 se aplazará hasta 2023, cuando el ICSG espera que las minas de cobre del mundo produzcan un 5,3% más de metal.

Los TCRC de referencia para los envíos del próximo año capturan la tendencia hacia un excedente creciente de concentrado extraído.

CUELLO DE BOTELLA DE FUNDICIÓN

El impacto de la mejora del suministro en los cargos por tratamiento se ha visto acentuado por una serie de cierres de fundiciones, tanto planificados como no planificados, en Sudamérica y Europa este año.

Mientras que la producción minada aumentó un 3,5% entre enero y septiembre, el crecimiento de la producción de cobre refinado se retrasó en un 2,3%, según las últimas estimaciones del ICSG.

El Grupo espera una aceleración al 3,3% el próximo año, pero aún está por debajo del aumento previsto en la producción minera.

Las fundiciones tienen sus propios problemas, particularmente el aumento del costo de la energía, y advierten que las tarifas de tratamiento tendrán que mantenerse más altas por más tiempo si quieren construir una mayor capacidad de procesamiento.

"Sería bueno tener algún incentivo del lado de la minería para aumentar la capacidad e invertir en nuestros principales sitios de fundición", dijo Roland Harings, director ejecutivo de la mayor fundición de cobre de Europa, Aurubis, a los delegados en la CRU World Copper Conference Asia del mes pasado en Singapur.

Pero si se construye una nueva capacidad de fundición, ¿habrá suficientes concentrados de cobre para alimentarla?

HORIZONTE VACÍO

No según Glencore.

“Todo lo que se planeó construir se ha construido”, dijo el presidente ejecutivo Gary Nagle. Esos son los proyectos que ahora están entrando en producción pero, advirtió, "no hay nada que se quede atrás".

Glencore estima que si el mundo va a cumplir con sus objetivos de cero emisiones netas, tendrá una escasez acumulada de cobre de cincuenta millones de toneladas para 2030, ya que el giro global hacia la transición de energía verde impulsa el uso de cobre en actualizaciones de redes, paneles solares y vehículos eléctricos.

Las nuevas minas no se pueden construir y poner en marcha tan rápido, incluso si hay voluntad. Los bajos gastos de capital del sector en la expansión de la producción sugieren que muchos aún se muestran reacios a comprometerse con las inversiones megamillonarias necesarias para la próxima generación de suministro.

Glencore dice que puede aumentar su producción de cobre en alrededor de un 60% a 1,6 millones de toneladas por año a través de expansiones de áreas industriales abandonadas de costo relativamente bajo.

No lo hará hasta que el déficit esperado se vuelva tangible en la forma de precios más altos del cobre. "No queremos prometer toneladas a un mercado que no está pidiendo a gritos volúmenes adicionales adicionales", dijo Nagle.

La empresa también está trabajando en el proyecto minero El Pachón en Argentina, pero eso representaría lo que Nagle denominó “el último taxi en la fila” en un mundo que clama por más suministro minero.

Glencore tiene la piel en el juego cuando se trata de hablar sobre las perspectivas del precio del cobre, pero existe una gran preocupación entre los analistas sobre la falta de inversión en la próxima generación de minas de cobre.

Las fundiciones pueden navegar la ola actual de nuevo suministro durante al menos otro año y muy posiblemente hasta 2024 si el nivel de interrupción baja una o dos velocidades el próximo año.

El problema del cobre es la falta de visibilidad sobre el origen de la próxima ola. Ahora mismo el horizonte luce desconcertantemente vacío.