Para suplir el gas ruso, Europa se diversifica e impulsa desarrollos en África del Norte, el consumo cayó en casi todas las regiones menos en América del Norte. Los mercados de Asia

ANAHÍ ABELEDO

A medida que el verano termina en el hemisferio norte con nuevos máximos para los precios del gas natural y volatilidad, y los mercados se preparan para un invierno de incertidumbre sin precedentes en el suministro. El entorno de precios altos y escasez de oferta ha llevado a una disminución en el consumo de gas natural en la mayoría de las regiones. El comercio mundial de GNL se expandió casi un 6% interanual en enero hasta a agosto de 2022. La tendencia de los contratos se modifica porque todos quieren garantizar su seguridad energética. Los cambios del gas a petróleo y los nuevos desarrollos en África del Norte, las empresas.

De acuerdo al último documento de la Agencia Internacional de Energía (AIE), "Gas Market Report", del cuarto trimestre 2022, el mercado fue impulsado por la creciente demanda de GNL en Europa, que aumentó un 65% interanual, desencadenando un reajuste de los flujos comerciales de GNL en todo el mundo. La fuerte caída en los flujos de gas ruso a Europa y un mercado ajustado impulsaron los precios del gas en Europa, e indirectamente los precios al contado del GNL asiático, a máximos históricos en el tercer trimestre de 2022.

Barcos regasificadores en cada puerto, solución europea que acabaría con la crisis por el gas ruso

Mientras tanto, los precios en Estados Unidos alcanzaron sus niveles más altos de verano desde 2008. Esto ha venido con una volatilidad de precios extremadamente alta, que aumenta aún más la presión financiera sobre los participantes del mercado y el riesgo de impago, limitando el número de participantes activos en el mercado y resultando en mayor volatilidad.

En la OCDE, en Europa, la demanda de gas se redujo cerca de un 10% interanual en el período de enero a agosto, con una caída estimada de 15% en la industria debido a recortes de producción.

Los principales mercados asiáticos de gas experimentaron a un crecimiento limitado negativo: China y Japón estuvieron casi sin cambios, India y Corea contrajeron.

América del Sur y Central también registró una caída en el primer semestre. América del Norte fue una de las pocas regiones donde la demanda aumentó, respaldada por la generación de energía y precios comparativamente más bajos, aunque en los máximos de la década.

Este pronóstico espera que la demanda mundial de gas disminuya un 0,8% este año, seguido de un escaso crecimiento del 0,4% en 2023.

PREPARARSE PARA EL INVIERNO. LA DEMANDA

En un contexto de creciente incertidumbre y oferta sistémica riesgo para el próximo invierno, en los primeros días del verano la AIE hizo hincapié en el papel esencial de la acción coordinada entre Europa para evitar una gran crisis de gas.

La Unión Europea y sus estados miembros han tomado una serie de medidas y actuaciones en los últimos meses para reforzar la seguridad de su ministro, incluida una mayor diversificación de las fuentes de suministro, obligaciones mínimas de inventario de almacenamiento subterráneo, y coordinar las reducciones estacionales de la demanda.

La competencia interregional en la adquisición de GNL puede crear más tensión, ya que las necesidades europeas adicionales ejercerían más presión sobre otros compradores, especialmente en Asia, y por el contrario períodos fríos en el noreste de Asia podrían limitar el acceso de Europa al GNL.

En Europa, la demanda de gas cayó cerca de 10% interanual en el período de enero a agosto de 2022.

El consumo de gas registró un crecimiento limitado a negativo en la mayoría de los países asiáticos: aumentó menos del 1% interanual en los ocho primeros meses de 2022 en China. Disminuyó en casi un 4% en India durante el mismo período, y se mantuvo estable en Japón durante el primer semestre.

América del Sur y Central experimentaron una disminución interanual estimada del 3% en el primer semestre.

América del norte fue una de las pocas regiones donde la demanda aumentó (más de 4% en Estados Unidos en los primeros ocho meses y 8% en Canadá en H1), apoyado por la demanda de generación de energía y precios comparativamente más bajos, no obstante en los máximos de la década.

La Unión Europea y sus estados miembros adoptaron una serie de medidas para mejorar la seguridad del suministro y la resiliencia del mercado antes del próximo invierno. Incluyen nueva regulación de almacenamiento que establece un nivel de llenado mínimo del 80% en la apertura del invierno 2022/23, y hasta el 90% para los años siguientes.

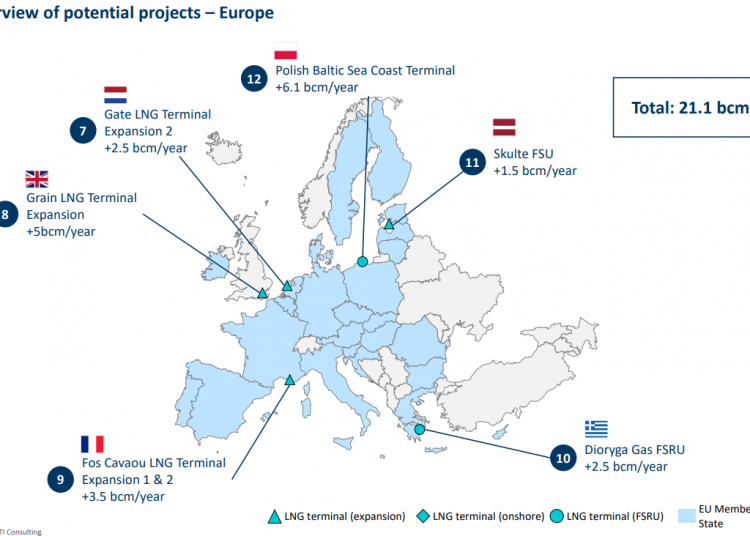

El bloque también incrementó su capacidad de importación de GNL, ya sea a través de la expansión de plantas de regasificación onshore existentes o la contratación de almacenamiento flotante y unidades de regasificación (FSRU). Varias empresas con sede en la UE proporcionan yb suministro adicional de GNL asegurado a través de licitaciones y contratos de GNL a corto plazo.

Además de la entrada récord de GNL, los países de la UE comenzaron a diversificar sus importaciones de oleoductos de proveedores no rusos.

La Unión Europea adoptó una reducción voluntaria del 15%, objetivo de su demanda de gas entre el 1 de agosto de 2022 y el 31 de marzo 2023, en comparación con su promedio de cinco años.

Sería necesaria una reducción de la demanda del 9% en comparación con el promedio de cinco años para mantener niveles de almacenamiento superiores al 25% en el caso de menor entrada de GNL, mientras que una reducción del 13% en comparación con el promedio de cinco años sería necesaria durante el período de invierno para mantener los niveles de almacenamiento por encima 33% en el caso de menor suministro de GNL.

LA ESCASEZ DE OFERTA AFECTA LAS TENDENCIAS DE CONTRATACIÓN

El comercio mundial de GNL se expandió casi un 6% interanual en enero hasta a agosto de 2022. El mercado fue impulsado por la creciente demanda de GNL en Europa, que aumentó un 65% interanual, desencadenando un reajuste de los flujos comerciales de GNL en todo el mundo.

Asia Pacífico región, donde la demanda de GNL cayó un 7% (o 18 bcm) interanual como resultado del clima templado, los precios altos y la interrupción relacionada con Covid en China, ha proporcionado la mayor parte del alivio para el mercado europeo.

En medio de precios al contado altos y volátiles, la actividad de contratación de GNL repuntó con fuerza en 2021 (hasta un 28 % interanual) hasta unos 80 bcm. Se ha desacelerado en 2022 hasta la fecha, con 27 bcm contratados con proyectos operativos o proyectos bajo desarrollo – frente a 48 bcm en el mismo período de 2021.

Dos proyectos han tomado la decisión final de inversión (FID) en lo que va de este año, ambos en los Estados Unidos, para una capacidad de exportación anual total de 32 bcm.

El retorno a un mercado de vendedores con creciente tensión de suministro de GNL desde 2021 ha llevado a cambios en los patrones de contratación, y especialmente una marcada disminución en la flexibilidad del destino.

Contratos Flexibles supusieron casi el 80% de la media de volúmenes contratada en 2018-2019, y fueron impulsados por nuevos FID en Estados Unidos.

La proporción de volúmenes de destinos flexibles en nuevos contratos cayeron al 35% en 2020 y al 11% en 2021.

La tendencia ha sido más equilibrado en los primeros ocho meses de 2022, los contratos de destino fijo representan el 47%.

La duración del contrato también ha ido en aumento, con contratos de larga duración (más de 10 años) representando alrededor del 74% de los volúmenes de contratos de GNL recién firmados en 2020 y 84% en 2021, frente a un promedio de 60% en 2015-2019.

La crisis del gas en Europa ha alejado a Asia no sólo de volúmenes flexibles de GNL, pero también el número limitado de buques FSRU disponibles, que inicialmente se esperaba que fueran desplegados principalmente en Asia meridional y sudoriental como parte de las transiciones energéticas de la región.

En agosto de 2022, poco más de 20 embarcaciones FSRU estaban disponibles o bajo construcción. Desde la invasión de Ucrania, 12 FSRU han sido asegurados para instalaciones de importación recientemente aprobadas en Europa, y se planean otras nueve terminales adicionales basadas en FSRU.

Este cambio y la escasez resultante de FSRU es un desafío para los mercados emergentes en el sudeste asiático, donde se esperaba que las unidades flotantes representan una parte importante de la futura capacidad de regasificación.

EL ALMACENAMIENTO SE VUELVE CRUCIAL

Esta sección proporciona un análisis de la resiliencia del mercado europeo en el caso de Rusia cortando por completo el suministro de gas por gasoducto a Europa, a partir del 1 de noviembre de 2022. El punto central de la prueba de resistencia es una ola de frío que ocurre al final de la temporada de calefacción (marzo 2023).

Los períodos fríos tardíos son particularmente desafiantes para el sistema de gas. La capacidad de entrega de los sitios de almacenamiento disminuye con la disminución del nivel de gas de trabajo en stock (debido a la menor presión del yacimiento).

Los niveles de llenado del almacenamiento al final de la temporada de calefacción 2022/23 serán un factor crucial para evaluar la seguridad del suministro de gas.

Se supone que los sitios de almacenamiento subterráneo en la Unión Europea se llenen hasta el 90% de su capacidad antes del 1 de noviembre.

Se hacen suposiciones para la Unión Europea y los Estados Unidos durante la temporada de calefacción:

Desde la oferta

+ Las entregas por tubería desde Noruega son de 340 mcm/d (contra una capacidad nominal de 350 mcm/d).

+ Las importaciones por oleoductos desde el norte de África aumentan un 10 % interanual permitiendo un suministro total de 100 mcm/d.

+ Los suministros por tubería desde Azerbaiyán aumentan en un 70 % interanual y el flujo de la capacidad nominal (33 mcm/d).

+ La producción nacional, incluido el biometano, cae un 5% interanual, en línea con las tendencias recientes del mercado.

+ Las importaciones de GNL se mantienen en su nivel histórico más alto de 15 bcm/mes, lo que se traduce en 480 mcm/d. Una demanda estacional superior en el noreste de Asia sigue siendo un riesgo a la baja significativo para esta suposición. Se considera un segundo escenario de suministro de GNL, asumiendo 12 bcm/mes de entrada de GNL.

Desde la demanda:

+ El consumo de gas natural se mantiene cerca de su promedio de cinco años, suponiendo que prevalezcan las tendencias actuales del mercado y que el invierno sea un 8 % más frío que el promedio en términos de grados día de calefacción.

+ La reducción de la demanda del 9% en comparación con su promedio de cinco años es logrado, asumiendo que las tendencias actuales del mercado prevalecen y no se introducen medidas obligatorias de reducción de la demanda de gas.

+ La reducción de la demanda del 13% en comparación con su promedio de cinco años es alcanzado, si los objetivos de la Unión Europea se cumplen.

Simulación de olas de frío tardías: el talón de Aquiles de la seguridad del suministro de gas en Europa.

Los tres escenarios de demanda descritos anteriormente dan como resultado diferentes niveles de inventario a principios de marzo de 2023:

+ 1- Si no hay reducción de la demanda, los niveles de almacenamiento de la UE caerían al 18% de su capacidad de trabajo (y al 5% asumiendo menor suministro de GNL);

+ 2- Con un 9% de reducción de la demanda daría como resultado niveles de almacenamiento del 38% de su capacidad (y 25% si menor entrada de GNL)

+ 3 - Con un 13% de reducción de gas los ahorros permitirían que los niveles de almacenamiento se mantuvieran en un 45 % de su capacidad de trabajo y al 33% suponiendo menores importaciones de GNL.

Terminales de regasificación de GNL en Europa

PRECIOS EROSIONAN DEMANDA EN ASIA PACÍFICO

Los principales países importadores de GNL en Asia no han sido uniformemente afectado por el fuerte aumento de los precios del GNL en 2022. El alcance de los precios erosiona la demanda, que ha dependido del grado de exposición al mercado al contado y el poder adquisitivo, la estructura del mercado y la disponibilidad de combustibles sustitutos, entre otros factores.

En China, la respuesta de la demanda a los altos precios ha sido más visible en el sector eléctrico. La quema de gas en el sector eléctrico cayó un 9% interanual en los primeros ocho meses de 2022 a pesar de un aumento general del 4% en la demanda de electricidad en el mismo período. Los precios altos para GNL importado impulsaron a los generadores del sur de China en particular, a reducir horas de operación o inactividad de sus plantas para evitar pérdidas.

Según los informes, las líneas de producción se cerraron en marzo debido al alto nivel de costos de los combustibles.

Las ventas de camiones alimentados con GNL en el primer semestre de 2022 también cayeron a menos de un tercio de su nivel en el primer semestre de 2021, lo que podría indicar un cambio de combustible del gas al petróleo también en el sector del transporte.

La quema de gas de la India para la generación de energía se redujo en casi un 30% en el primeros ocho meses de 2022 en medio del aumento de los precios al contado del GNL, con gran parte del vacío llenado por las centrales eléctricas de carbón. El consumo de gas en el sectores de refino y químico redujo -29% y 23% interanual, respectivamente, durante los primeros ocho meses. Operadores con plantas flexibles cambiaron a petróleo.

La demanda total de gas en los primeros ocho meses de 2022 se redujo un 4% interanual, mientras que el consumo de petróleo aumentó un 11% y la generación de energía a base de carbón aumentó un 9% en el mismo período.

Japón y Corea vieron una respuesta limitada de la demanda al GNL de alto nivel, con precios a corto plazo (por su mayor poder adquisitivo y dependencia tradicional de los contratos de GNL a largo plazo, que, en torno a USS 15 por MMBtu – actualmente son mucho más baratos que el LNG al contado).

Sin embargo, ambos países instituyeron políticas para reducir la dependencia de GNL importado a raíz de la crisis.

Japón anunció un plan en agosto para acelerar el reinicio de hasta siete reactores adicionales en centrales nucleares a partir de mediados de 2023, elevando el número total de unidades operativas a 17.

También se trabaja en un plan de contingencia (que incluye medidas de ahorro de gas y mejora la coordinación sobre la seguridad del suministro de GNL) por la posible interrupción de flujos de GNL contratados.

Mientras tanto, Corea suspendió restricciones de plantas de carbónen julio y agosto para reducir el uso de GNL durante meses pico de verano y aceleró la puesta en marcha prevista de nuevas unidades de carbón y nucleares.

La estrechez del mercado global de GNL induce cambios en los patrones comerciales de GNL en Asia.

OLEADA DE DESARROLLOS EN ÁFRICA Y EL MEDITERRÁNEO. EMPRESAS Y ACUERDOS

La creciente preocupación de Europa por la seguridad del suministro de gas tras la invasión rusa de Ucrania ha puesto fuentes alternativas en el centro de atención, especialmente en el vecino norte de África, con su proximidad y las conexiones de infraestructura existentes con el continente.

Se están desarrollando oportunidades en el África subsahariana.

Argelia, un antiguo proveedor de gas natural para Europa, ha visto un fuerte aumento de la actividad de contratación desde el inicio de la crisis de suministro. En abril, la empresa estatal de petróleo y gas Sonatrach firmó un acuerdo con Eni para aumentar progresivamente los flujos a través del Gasoducto Transmed/Enrico Mattei a Italia hasta 9 bcm/año para 2023-24.

Se espera que Sonatrach aumente su producción en 1,8 bcm/año a principios del cuarto trimestre con la finalización de la primera fase del desarrollo del campo Tinhert, a tiempo para el comienzo de la temporada de calefacción. La compañía anunció un gran descubrimiento a finales de junio con el Lias depósito de carbonato (LD2) encontrado en el área central de Hassi R’Mel, quepodría contener un estimado de 100-340 bcm de gas condensado.

Está potencialmente el descubrimiento más grande del país en las últimas dos décadas.

Sonatrach declaró a principios de agosto que la producción de LD2 comenzará a operar en noviembre de 2022 y entregará 10 mm3/d – o cerca de 1,5 bcm – durante los próximos meses de invierno de,noviembre a marzo. El desarrollo de Ain Tsila también está en camino de empezar a producir en el primer trimestre de 2023 y entregar 3,5 bcm/año.

Estos proyectos proporcionarán capacidad de exportación adicional, así comocompensar el declive natural de los campos envejecidos.

Las perspectivas para el desarrollo upstream de Argelia se confirmaron aún más con un contrato de US$ 4 mil millones firmado en julio con Oxy, Eni y TotalEnergies ampliará la producción en los bloques de la cuenca de Berkine404a y 208.

Aunque la producción de corriente comprende únicamente líquidos, los socios del proyecto esperan monetizar volúmenes significativos de gas asociado que podría destinarse a los mercados de exportación.

Eni también firmó un memorando de entendimiento en mayo para desarrollar a 3 bcm/año de gas de la cuenca de Berkine.

El Mediterráneo oriental también ha visto desarrollos y contratación de suministro de gas en los últimos meses. En abril, EGAS de Egipto firmó un acuerdo con Eni para desarrollar oportunidades a corto plazo para aumentar las exportaciones de gas natural a Europa; este acuerdo sería contribuir a aumentar las exportaciones de GNL de Egipto hasta en 3 bcm en 2022.

Las exportaciones de GNL de Egipto aumentaron un 10% interanual en el primeros ocho meses de 2022. La producción de gas egipcio ha sido restringida desde principios de 2022 debido a un tope puesto en el campo principal de Zohr (20% por debajo de su capacidad para limitar el riesgo de colapso del embalse por infiltración de agua) y problemas técnicos en el campo Raven.

Al mantener los niveles de exportación de GNL, el país redujo su consumo de gas por generación de energía y cambio a fuel oil, cuyo consumo se quintuplicó en la primera mitad de 2022 en comparación con el promedio de 2020 y 2021.

En septiembre de 2022, el gobierno egipcio anunció un objetivo para acelerar el desarrollo de su energía eólica y la capacidad de generación solar para liberar más gas natural para los mercados de exportación.

Egipto también aumentó aún más sus importaciones por oleoductos desde Israel, principalmente del yacimiento de gas Leviathan, que vio sus exportaciones a Egipto aumenta un 75% interanual en el segundo trimestre de 2022 para alcanzar 1,4 bcm con la puesta en marcha de una nueva ruta por Jordania.

Israel espera nuevas adiciones de capacidad de producción con el aumento del campo Karish. Se espera que inicie operaciones antes de la finales de 2022 del activo Karish Main de 40 bcm, seguido del puesta en marcha del activo Karish North de 34 bcm prevista para el segundo semestre de 2023.

El operador Energean también está trabajando en opciones sobre el desarrollo de los 8 bcm recientemente descubiertos Pozo Athena-1 y campo Tanin de 26 bcm. Chevron, que opera Leviathan and Tamar, mencionó que se podrían contemplar opciones de desarrollo de capacidades para promover las exportaciones de GNL, ya sea a partir de nueva licuefacción flotante o vía plantas de licuefacción existentes en Egipto.

Gas de Egipto en auge y con nuevos desarrollos

La Unión Europea firmó un memorando de entendimiento trilateral con Egipto e Israel en junio de 2022, con el objetivo de aumentar las entregas de exportación de GNL a Europa.

Esta búsqueda de nuevas perspectivas de exportación incluye también varios

acontecimientos en el África subsahariana.

LA DEMANDA EN AMÉRICA DEL NORTE CRECE A PESAR DE LOS PRECIOS

El consumo de gas natural en los Estados Unidos aumentó en más de 4% interanual de enero a agosto de 2022, apoyado principalmente por la generación de energía y sectores residencial y comercial.

Este aumento fue impulsado principalmente por las condiciones climáticas, con más frío que las temperaturas medias en la primera mitad del año, seguido en el verano por sucesivas olas de calor que provocan un aumento de generación de energía a gas para refrigeración.

A pesar de un entorno de aumento de los precios internos, la participación de gas natural en el mix de generación logra ganar terreno durante el tercer trimestre, en particular en el Medio Oeste y el Noreste. Ya que en mayo 2022 la contribución del gas natural al mix eléctrico ha aumentó gradualmente, superando el umbral del 40% de participación tanto en julio y agosto de 2022.

Por primera vez, EE.UU. se convierte en primer exportador de GNL, el consumo interno no se redujo

Esto representa un aumento de más de un punto porcentual interanual en detrimento del carbón. El consumo de gas natural para generación eléctrica creció cerca de 5% en los primeros ocho meses de 2022.

El consumo de gas natural en el sector residencial y comercial creció cerca de un 4% en el mismo período, mientras que la demanda del sector industrial se debilitó durante el tercer trimestre por los altos precios, aunque sigue mostrando un crecimiento positivo de más del 3% interanual en enero hasta agosto de 2022.

El consumo de gas natural en Canadá aumentó en un 8% estimado en la primera mitad de 2022, liderado por un marcado repunte en la venta al por mayor (en conjunto hasta 7%).

Este aumento fue puesto en marcha por el cambio de carbón a gas en el sector eléctrico debido a la eliminación acelerada del carbón en la provincia de Alberta.

El consumo observado de gas natural en México continuó su descenso en julio de 2022, provocando una contracción del 2,1% interanual en los primeros siete meses de 2022. No había señales de recuperación en su cartera de importaciones desde Estados Unidos, lo que refrenda la tendencia a la baja en la demanda mexicana de gas natural en 2022.

En este pronóstico, el crecimiento de América del Norte en la demanda de gas natural se espera que experimente una desaceleración a finales de año tan alta, los precios afectan negativamente el uso del gas en la generación de energía y la industria, resultando en un aumento cercano al 3% para 2022.

Se espera que la demanda aumente aplanarse y luego contraerse ligeramente en 2023 con una disminución cercana al 1%, liderado por un menor uso de gas para la generación de energía y bajo el supuesto de condiciones meteorológicas medias, lo que reduciría demanda de calefacción de espacios en comparación con 2022.

LA DEMANDA EUROPEA EN SU MAYOR CAÍDA CON PRECIOS RÉCORD

La demanda de gas natural en la OCDE Europa cayó cerca de un 10% interanual en los primeros ocho meses de 2022 y en un 9 % interanual estimado en el tercer trimestre.

La demanda relacionada con la red de distribución, la mayor parte de la cual está asociada con los sectores residenciales y comerciales, cayó más de un 12% interanual en los primeros ocho meses de 2022. La caída fue particularmente pronunciada en el segundo trimestre, cuando la demanda residencial y comercial cayó más del 20%. La distribución de la demanda relacionada con la red disminuyó aproximadamente un 15 % en el tercer trimestre.

La demanda de gas en la industria cayó un 15% interanual estimado en los primeros ocho meses de 2022, ya que los precios récord de la gasolina llevaron a la producción a reducciones en las industrias más intensivas en energía y gas.

Los últimos datos sugieren que la demanda de gas industrial se desplomó en más de 25% interanual en el 3T., según Fertilizers Europe, el 70% de los europeos.

La capacidad de producción de fertilizantes se había reducido a finales de agosto.

La fuerte reducción en la producción de fertilizantes pone más presión sobre las cadenas de suministro de alimentos.

En contraste con el sector industrial, la quema de gas en el sector eléctrico se mantuvo resistente y se mantuvo cerca de los niveles del año pasado en los primeros ocho meses de 2022.

Los últimos datos indican que a pesar de los altos precios del gas, la generación a gas aumentó aproximadamente un 10% interanual en Q3.

Tanques de almacenamiento en Barcelona, España, el factor decisivo para Europa

La fuerte caída de la producción hidroeléctrica en el sur de Europa, junto con la baja producción nuclear récord en Francia, proporcionó espacio de mercado adicional para las centrales eléctricas de gas. En Noroeste, Centro y Este de Europa – con considerables emisiones de gas a carbón. La generación a carbón aumentó un 13%, mientras que la producción de las centrales eléctricas de gas cayeron un 5% interanual en 8M 2022.

Se pronostica que la demanda de gas natural de la OCDE Europa disminuirá en un 10% (o 54 bcm) en 2022, su caída más pronunciada en la historia. Esto representa una nueva revisión a la baja en comparación con nuestro pronóstico anterior en 3T 2022.

Refleja la expectativa de mayores precios del gas y la ambición de la Unión Europea de reducir el consumo de gas del bloque en 15% entre agosto de 2022 y marzo de 2023 en comparación con sus cinco años promedio. Se espera que disminuya la quema de gas en el sector eléctrico cerca del 3% en 2022, mientras que se prevé que la demanda de gas industrial cae un 20%. Asumiendo condiciones climáticas promedio, la demanda de gas en los sectores residencial y comercial se espera que permanezca por debajo de los niveles de 2021.

En 2023, se prevé que la demanda de Europa de la OCDE una caída del 4% en medio de precios altos. Mayor interrupción potencial del suministro de gas ruso proporciona un riesgo adicional a la baja para este panorama.