ESG todavía encabeza la agenda de las empresas de minería y metales, pero la incertidumbre geopolítica, los costos y las cadenas de suministro también exigen el enfoque de los líderes

PAUL MITCHELL

¿Cómo pueden las empresas mineras y metalúrgicas enfrentar los desafíos inmediatos, como el aumento de los costos y la interrupción de la cadena de suministro, mientras avanzan en su transformación en organizaciones con un propósito, con bajas emisiones de carbono y habilitadas digitalmente?

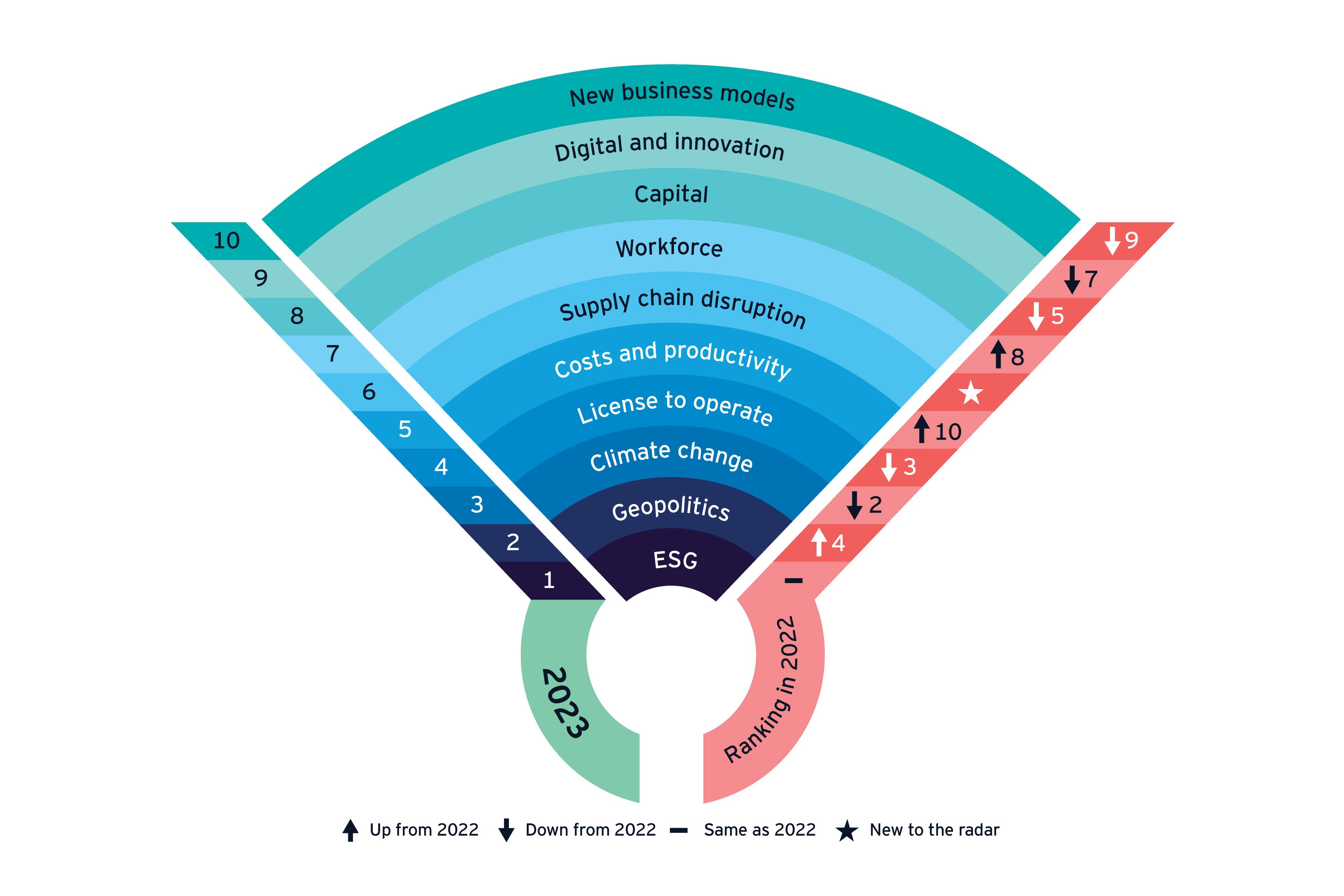

La encuesta "Los 10 principales riesgos y oportunidades comerciales para la minería y los metales en 2023", realizada por EY, refleja las prioridades contrapuestas para los mineros en un mundo volátil y que cambia rápidamente.

Ambiental, social y de gobernanza (ESG) sigue siendo el desafío número uno, pero se está ampliando en alcance y complejidad. Mientras tanto, el conflicto global y el nacionalismo de los recursos han llevado a la geopolítica a un lugar más alto en la clasificación, lo que requiere que los mineros desarrollen una comprensión más profunda del impacto de la geopolítica en la estrategia.

El enfoque global sobre el cambio climático en todas las industrias ha visto a los mineros establecer caminos de cero neto, pero alcanzar las ambiciones requerirá una estrategia realista y equilibrada.

La cadena de suministro es un nuevo participante en el ranking de este año. La disrupción global del comercio está afectando al sector con especial dureza y, en 2023, los mineros estarán bajo presión para acelerar la transformación de la cadena de suministro que estaba en marcha antes de la pandemia del COVID-19.

A medida que nos acercamos a 2023, el sector de la minería y los metales está respondiendo con cambios más fundamentales en los modelos comerciales y operativos.

Los nuevos modelos comerciales ofrecen oportunidades para que los mineros se reposicionen para un futuro cambiante, y muchas empresas consideran los beneficios de las estrategias para racionalizar, crecer y transformarse. Las empresas que analizan y modifican los modelos comerciales ahora pueden obtener una ventaja sobre los competidores a medida que cambian la demanda y las expectativas.

TENDENCIA 1: AMBIENTAL, SOCIAL Y DE GOBERNANZA

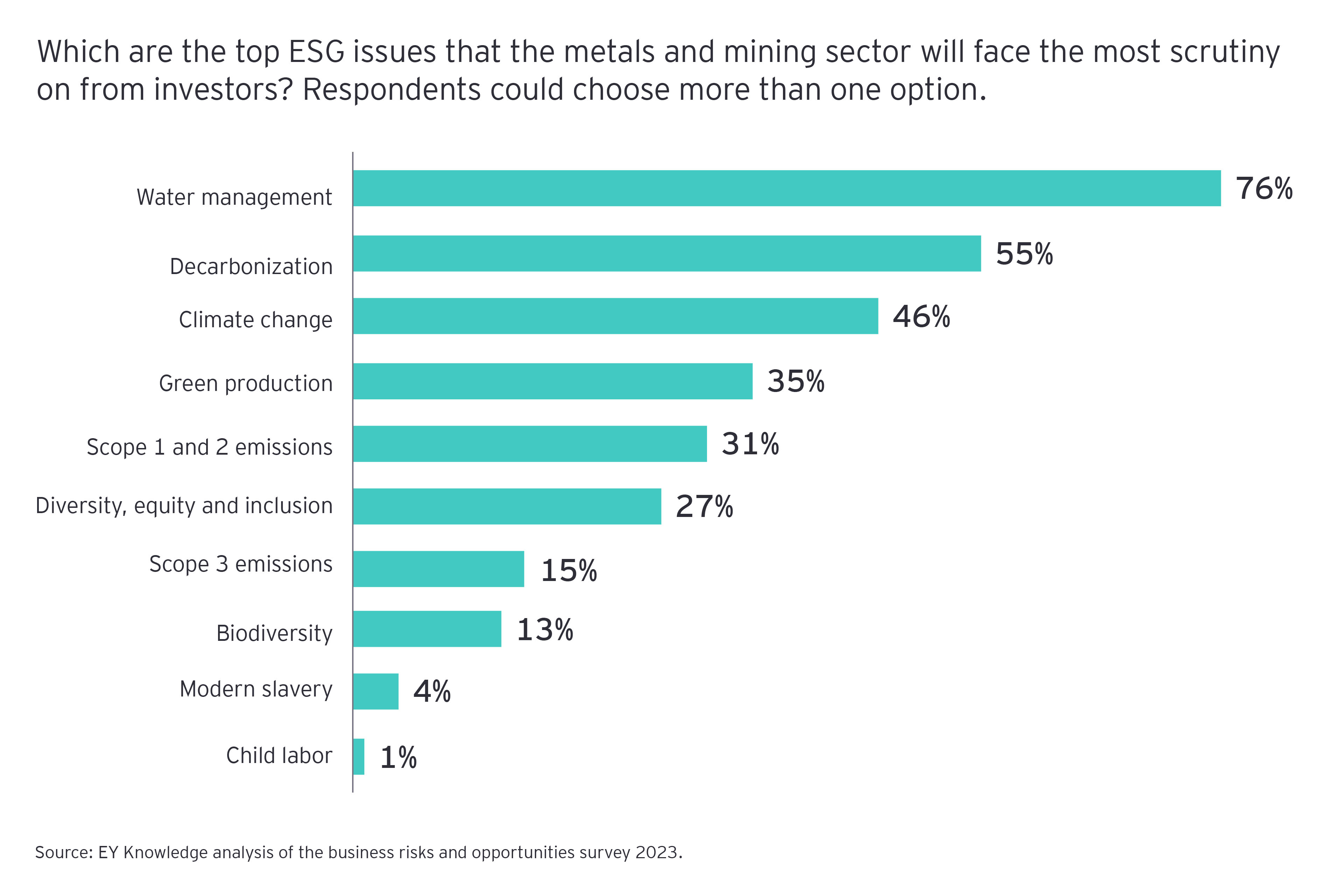

Ahora parte integral de la estrategia, el alcance de ESG se está ampliando y la presión está creciendo para mejorar la información y la transparencia.

ESG sigue siendo el principal riesgo y oportunidad para las empresas de minería y metales en 2023. El tema ahora está firmemente integrado en las estrategias corporativas debido a su impacto en casi todos los aspectos de las operaciones.

Algunas de las áreas más importantes para la mejora de ESG no son nuevas: mejorar la diversidad, la equidad y la inclusión sigue siendo un desafío importante, y los cierres y la rehabilitación de minas requieren una visión más estratégica a más largo plazo.

Pero ESG está evolucionando, lo que requiere que los mineros consideren diferentes problemas y amplíen sus capacidades para administrarlos de manera efectiva. Por ejemplo, la administración del agua y la biodiversidad se están convirtiendo rápidamente en prioridades urgentes en medio de un clima cambiante.

Las partes interesadas esperan que los mineros evalúen mejor los riesgos y las oportunidades, y los articulen a través de una medición y garantía transparentes y basadas en resultados.

De hecho, la presentación de informes más rigurosos será fundamental si las empresas quieren cumplir con las crecientes expectativas de las partes interesadas y evitar las acusaciones de “lavado verde”. Los mineros que logran esto pueden obtener una ventaja sobre los competidores de muchas maneras, desde acceder al capital hasta obtener una licencia para operar y atraer talento.

TENDENCIA 2: GEOPOLÍTICA

Los conflictos globales y las tensiones comerciales destacan las oportunidades para fortalecer las relaciones.

El ascenso de Geopolítica en la clasificación se produce cuando los mineros sienten el impacto de la guerra en Ucrania, así como las tensiones entre Estados Unidos y China y el creciente nacionalismo de los recursos. El riesgo geopolítico ahora debe integrarse en una planificación estratégica más amplia, con una clara propiedad de este riesgo dentro de la organización.

Con muchos factores geopolíticos fuera del control de las empresas mineras y metalúrgicas, este es un riesgo difícil de mitigar. Las mayores oportunidades pueden residir en forjar vínculos más estrechos con el gobierno, aumentar la colaboración con las partes interesadas, incluidos los grupos comerciales y sectoriales, y explorar el potencial de los incentivos gubernamentales y las coinversiones.

TENDENCIA 3: CAMBIO CLIMÁTICO

Se establecen caminos de cero neto, pero alcanzar las ambiciones requerirá una estrategia realista y equilibrada.

Una agenda de descarbonización acelerada y un enfoque más preciso en el informe de emisiones crea una nueva urgencia en torno a una mejor mitigación del riesgo del cambio climático.

Este es un desafío que las empresas de minería y metales han mejorado progresivamente en la gestión, pero aún hay oportunidades para mejorar. Por ejemplo, no hay suficientes mineros que tomen medidas para minimizar los riesgos físicos del cambio climático, como incendios forestales e inundaciones, que pueden amenazar las operaciones.

Más mineros están estableciendo ambiciones netas cero, pero los caminos para lograrlos a veces no están claros. Las empresas que exploran una combinación de opciones, incluidas las compensaciones de carbono, la asociación hacia arriba y hacia abajo en la cadena de valor y la colaboración con proveedores y vendedores para monitorear las emisiones de Alcance 3, pueden desarrollar una estrategia proactiva para abordar un riesgo que probablemente se vuelva aún más complejo.

TENDENCIA 4: LICENCIA PARA OPERAR (LTO)

Anclar la marca al impacto a largo plazo puede fortalecer la LTO.

LTO es cada vez más complejo: un líder describió el compromiso de la comunidad como un "gran tazón de espagueti" que es caótico y difícil de desentrañar.

Los mineros enfrentan nuevas expectativas, incluso en torno a contribuir a la habitabilidad y proteger el patrimonio cultural. Los desafíos de larga data, como fortalecer la confianza indígena, requieren un esfuerzo más concertado. Las organizaciones deben ir más allá de lo que exige la ley y comprometerse genuinamente a promover la verdad y la reconciliación.

En última instancia, los mineros deben replantear LTO en torno a la creación de valor a largo plazo, anclando la marca a este impacto positivo.

TENDENCIA 5: PRODUCTIVIDAD Y COSTOS

La gestión de la variabilidad a través del modelado y los gemelos digitales puede ayudar a los mineros a generar ahorros sostenibles.

La inflación vertiginosa y los costos de talento están aumentando significativamente los costos de minería, reduciendo la productividad y retrasando los planes de expansión. Pero un enfoque existente en la gestión de costos y la productividad parece estar dando sus frutos, con solo alrededor del 20% de los encuestados experimentando una disminución en la productividad laboral o de activos en 2022.

Dado que es probable que los costos sigan siendo altos, los enfoques más innovadores para administrar la variabilidad, incluido el modelado mejorado y los gemelos digitales, pueden desbloquear ganancias de productividad genuinas.

La gestión de costes debe hacerse teniendo en cuenta el valor a largo plazo, así como las ganancias a corto plazo. Las medidas sostenibles de reducción de costos incluyen, por ejemplo, cambiar a energías renovables, fomentar la innovación para reducir costos a largo plazo y crear empresas conjuntas estratégicas para optimizar las economías de escala.

TENDENCIA 6: CADENA DE SUMINISTRO

La interrupción reciente crea una nueva urgencia para acelerar la transformación de la cadena de suministro.

La interrupción de la cadena de suministro es nueva en el ranking, en medio de las presiones recientes, pero es un problema que las empresas mineras y metalúrgicas han enfrentado durante mucho tiempo. Ahora las organizaciones están intensificando los esfuerzos para transformar las cadenas de suministro, para capear mejor la volatilidad actual y encontrar nuevas oportunidades para impulsar la eficiencia, la resiliencia y la transparencia.

Los mineros están considerando enfoques más innovadores y sofisticados para mitigar el riesgo de la cadena de suministro, incluso a través de relaciones más sólidas con los proveedores y contratación colaborativa. Con la pandemia exponiendo las debilidades en el modelo "justo a tiempo", esperamos ver una combinación de estrategias de suministro "por si acaso" y "justo a tiempo" a medida que los mineros encuentran una manera de equilibrar la resiliencia de la cadena de suministro. con costos

TENDENCIA 7: FUERZA LABORAL

Construir una marca con propósito y un mayor enfoque en la recapacitación puede ayudar a superar la escasez de talento.

Las empresas de minería y metales enfrentan la mayor escasez de talento de su historia luego de una ola masiva de jubilaciones y renuncias. Reemplazar a estos trabajadores y encontrar talento con habilidades críticas requerirá un replanteamiento radical del enfoque del sector para atraer, retener y nutrir el talento.

Con los trabajadores más jóvenes disuadidos por la imagen de la minería, las empresas deben redoblar los esfuerzos para construir una marca útil que se alinee con los valores actuales.

La encuesta de EY encontró que los líderes mineros reconocen la necesidad de volver a capacitar y mejorar las habilidades de los trabajadores, pero pocos están aprovechando esta oportunidad. Un mayor enfoque en la capacitación de los trabajadores existentes y los recién llegados al sector en diferentes habilidades puede llenar los vacíos de talento y crear una fuerza laboral más flexible y ágil.

TENDENCIA 8: CAPITAL

La demanda cambiante y las expectativas de los inversores están modificando las estrategias de asignación de capital.

Los mineros mantienen su enfoque en la disciplina del capital, pero también exploran cómo invertir en crecimiento y transformación. La transición energética está cambiando la demanda, y las empresas están respondiendo a través de una mayor inversión en productos básicos "de cara al futuro", incluidos el cobre y el litio, y la venta de activos de carbón.

Tales decisiones no solo están motivadas por el deseo de adaptarse a un mercado en evolución, sino también por cumplir con las expectativas de los inversores en torno al desempeño de ESG. El acceso de las organizaciones al capital está cada vez más vinculado a su capacidad para mostrar cómo crean valor más allá del resultado final.

TENDENCIA 9: INNOVACIÓN DIGITAL

La inversión en capacidades de datos guiará decisiones mejores y más rápidas.

La innovación digital ha descendido en la clasificación a medida que los mineros generan confianza y capacidades en esta área. Las empresas están obteniendo ganancias significativas en costos, productividad y seguridad a partir de la implementación de nuevas tecnologías, incluidos drones, centros operativos remotos y camiones autónomos.

Pero, a pesar del progreso alentador, en todo el sector todavía vemos un enfoque en gran medida aislado de lo digital y la innovación. Una estrategia más integrada en toda la cadena de valor aumentaría el ROI y ayudaría a los mineros a abordar mejor sus desafíos más complejos, incluidos los ESG y la productividad.

TENDENCIA 10: NUEVOS MODELOS DE NEGOCIO

Racionalizar, crecer, transformar: los mineros están explorando posibles estrategias futuras para capturar valor.

Con la demanda de ciertos productos básicos en aumento y la sostenibilidad convirtiéndose en un enfoque más importante, ahora es el momento para que las organizaciones reconsideren los modelos comerciales. Vemos a los mineros analizando dónde se puede encontrar el valor óptimo y luego diseñando sus modelos comerciales para capturar esto.

Ya sea que las empresas decidan remodelar los modelos para racionalizar, crecer y transformar, o considerar una combinación estratégica de los tres, aquellas que actúen ahora para preparar su negocio para el futuro resistirán mejor la disrupción, navegarán relaciones comerciales cambiantes y, en última instancia, obtendrán una ventaja competitiva.