El grupo de gestión de inversiones, BlackRock, lanzó su informe de mitad de año donde analiza que sucederá con el mundo de las finanzas y los negocios ¿aplastar el crecimiento económico o vivir con inflación?

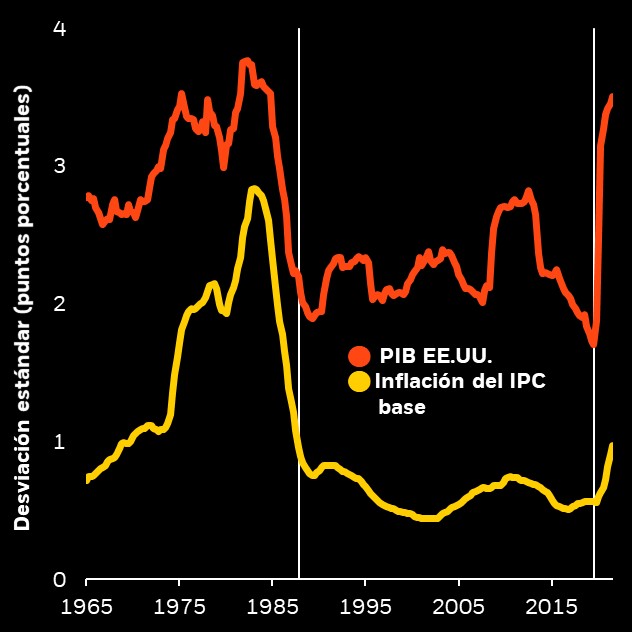

La gran moderación, desde mediados de la década de 1980 hasta el 2019, antes del golpe de la pandemia del Covid-19, fue un período notable de estabilidad tanto del crecimiento como de la inflación. Estábamos en una economía impulsada por la demanda con un suministro constante.

Los excesos de préstamos impulsaron el sobrecalentamiento, a la vez que el colapso de los gastos impulsó las recesiones. Los bancos centrales podrían mitigar tanto mediante el aumento como mediante la reducción de las tasas.

La pandemia detuvo por un período inusual de volatilidad leve los ingresos y la inflación. En primer lugar, las limitaciones de producción, derivadas de un gran cambio en la escasez de gastos y mano de obra, obstaculizan la economía e impulsan la inflación.

Segundo, los niveles de deuda récord significan que los pequeños cambios en tasas de interés tienen un impacto muy grande en gobiernos, hogares y empresas.

Tercero, la hiperpolítica de todo amplifica los argumentos simplistas, lo que hace que las soluciones respecto a las políticas sean más deficientes.

Este nuevo entorno de mercado tiene ecos a principios de la década de 1980. Estamos preparándonos para la volatilidad en este régimen. Los bancos centrales se apresuran por aumentar las tasas para contener la inflación que se basa en las limitaciones de producción. No están reconociendo el duro sacrificio: aplastar el crecimiento económico o vivir con inflación.

Es probable que la Reserva Federal termine el reinicio de la actividad económica y sólo cambie el curso cuando surja el daño. Esto impulsa una alta macrovolatilidad del mercado, con ciclos económicos cortos. Las acciones se podrían ver afectadas si los aumentos de tasas desencadenen una disminución del crecimiento.

Si los legisladores toleran mayor inflación, los precios de los bonos podrían caer. De cualquier manera, el trasfondo macro ya no es propicio para un mercado alcista sostenido tanto en acciones como en bonos. Vemos una prima de mayor riesgo en la junta y pensamos que las asignaciones del portafolio necesitarán ser más granulares y ágiles.

Viviremos con inflación. Para todo el ruido de la inflación, se sigue sobreponderando acciones y subponderando bonos gubernamentales en portafolios a largo plazo. Desde BlackRock, esperan que los inversionistas exijan más compensación para mantener bonos a largo plazo en este nuevo régimen. Hay un alto riesgo de que el crecimiento se estanque y reduzca las acciones a una subponderación. Ahora preferimos correr el riesgo de crédito porque no vemos un riesgo predeterminado.

Posicionamiento para cero emisiones netas

Hay una transición irregular a las cero emisiones netas de carbono que dan forma al nuevo régimen, y creemos que los inversionistas deben comenzar a posicionarse para las cero emisiones netas.

Los inversionistas pueden ser alcistas tanto en cuanto a combustibles fósiles como en activos sostenibles, ya que vemos un papel clave de los productos básicos en la transición.

Sin embargo, con nuestro trabajo, se descubre que cambiar las preferencias sociales puede dar a los activos sostenibles una ventaja de rendimiento para los años venideros.

"Nos mantenemos a favor de los instrumentos de renta variable en un horizonte estratégico, pero estamos subponderados a corto plazo. Los prejuicios desarrollados durante la gran moderación, como las reducciones de activos con riesgo de compra, no funcionarán tan bien como antes, según nuestra visión. Un nuevo régimen de mayor macrovolatilidad, ciclos más cortos y mercados más volátiles implican tener un enfoque dinámico para el posicionamiento del portafolio. Nuestra convicción es que los portafolios tendrán que cambiar más rápidamente", concluye el documento de BlackRock