Si bien el crecimiento orgánico en la industria minera se ha estancado a lo largo de los años, aún se espera que la consolidación en el sector del oro continúe a medida que los equipos de administración buscan aumentar sus perfiles de producción y reabastecer sus carteras de proyectos a través de la arena de fusiones y adquisiciones (M&A), según CreditSights en su último informe de perspectivas del sector de minería de oro.

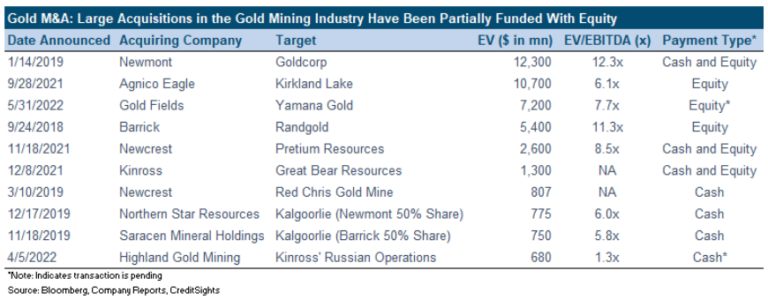

El informe señala la cantidad de acuerdos de fusiones y adquisiciones considerables completados en los últimos cuatro años en el sector de la minería del oro, siendo el último el acuerdo de Gold Fields para adquirir Yamana Gold a un EV de US$ 7.200 millones, o 7.7 veces el LTM EBITDA.

Según la firma de investigación de mercado, el fundamento estratégico detrás de esta fusión y adquisición es similar a otros grandes acuerdos completados en los últimos años e incluye (1) lograr escala, (2) diversificar geográficamente y (3) reponer proyectos en cartera.

“Las sinergias de costos han sido un factor menor, particularmente para el último acuerdo, ya que los activos de Gold Fields residen principalmente en África y Australia, mientras que Yamana opera principalmente en Canadá y América Latina. Es interesante notar que los grandes acuerdos de fusiones y adquisiciones en el espacio se han financiado principalmente con capital a pesar de que las empresas tienen los medios financieros para financiar los acuerdos con deuda”, dice CreditSights .

Para la industria en su conjunto, CreditSights reconoce que el crecimiento orgánico se ha estancado en los últimos años, dadas las declinaciones naturales en las minas existentes y con empresas que no están dispuestas a invertir en grandes proyectos greenfield, que generalmente están plagados de riesgos de ejecución, preocupaciones geopolíticas, problemas ambientales, y sobrecostos y sobrecostos.

El informe destaca el destino desconocido del proyecto de gasto de capital Pascua-Lama de Barrick, para el cual registró más de US$ 5.000 millones en cargos por deterioro, y la decisión del gigante de la minería de oro de resucitar un proyecto totalmente nuevo en Pakistán que tardará entre 5 y 6 años en completarse y costará US$ 7.000 millones.

El CEO de Barrick ha estado hablando de fusiones y adquisiciones a lo largo de los años, pero citó valoraciones poco atractivas por permanecer disciplinado y no buscar acuerdos agresivamente.

Aún así, CreditSights cree que se espera que la tendencia de fusiones y adquisiciones continúe a medida que las empresas mineras busquen reemplazar sus reservas cada vez más reducidas.

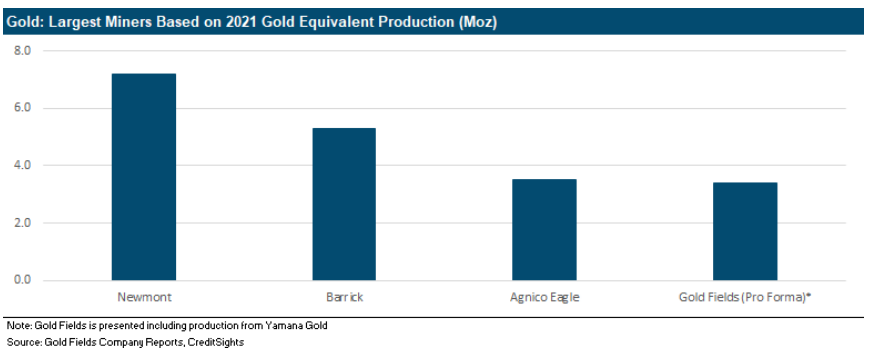

“La industria de la minería del oro sigue siendo un mercado muy fragmentado en el que los cuatro principales actores representan aproximadamente el 20 % de la producción total a nivel mundial a pesar de la reciente avalancha de acuerdos de fusiones y adquisiciones. Por lo tanto, ampliar para volverse más relevante para los inversores también tiene sentido estratégico”, se lee en el informe.