ANAHI ABELEDO

El fondo Monetario Internacional actualizó su panorama para la economía global y sentenció: abrá menos crecimiento, más inflación, y más incertidumbre en un mundo que ahora lidia con tres crisis a la vez.

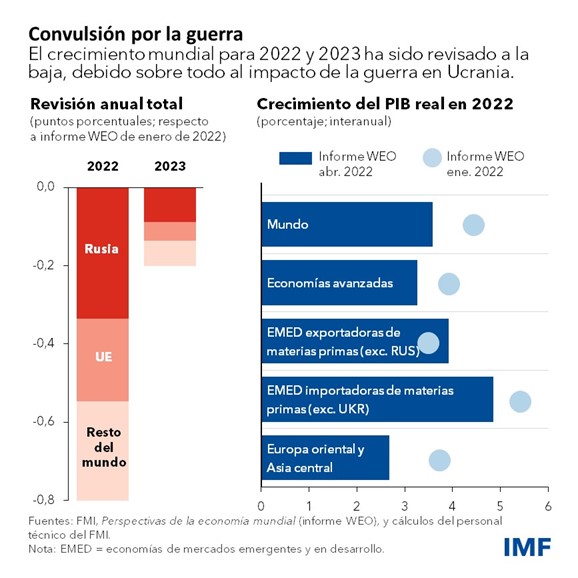

En términos generales, el Fondo estimó que el crecimiento mundial se desacelerará de un 6,1% estimado para este año a un 3,6% en el año próximo y en 2023, esto es 0,8 y 0,2 puntos porcentuales menos para 2022 y 2023 respecto de las últimas proyecciones. Más allá de 2023, el Fondo pronostica que el crecimiento global disminuirá a alrededor del 3,3 por ciento a mediano plazo.

GUERRA EMPAÑA PERSPECTIVAS ECONÓMICAS MUNDIALES

Pierre-Olivier Gourinchas

Los efectos de la guerra se propagarán a lo largo y ancho del mundo, sumándose a las presiones sobre los precios y exacerbando graves problemas para las políticas

Las perspectivas económicas mundiales han sufrido un grave revés, debido en gran medida a la invasión rusa de Ucrania.

La crisis ocurre cuando la economía mundial aún no se ha recuperado por completo de la pandemia. Incluso antes de la guerra, la inflación en muchos países había estado subiendo por desequilibrios entre la oferta y la demanda y el apoyo mediante políticas proporcionado durante la pandemia, lo cual dio lugar a un endurecimiento de la política monetaria. Los recientes confinamientos en China podrían causar estrangulamientos en las cadenas mundiales de abastecimiento.

En este sentido, aparte de su impacto inmediato y trágico en las vidas humanas, la guerra desacelerará el crecimiento económico y azuzará la inflación. En general, los riesgos económicos han aumentado de forma acentuada, y las disyuntivas para las políticas se han tornado aún más complejas.

Con respecto a nuestro pronóstico de enero, las proyecciones para el crecimiento mundial han sido revisadas a la baja 3,6%, tanto para 2022 como para 2023. Esto obedece al impacto directo de la guerra en Ucrania y a las sanciones impuestas a Rusia, que hacen que se proyecten marcadas contracciones para ambos países. Las perspectivas de crecimiento de este año para la Unión Europea han sido recortadas 1,1 puntos porcentuales en razón de los efectos indirectos de la guerra, que son el segundo factor que más contribuye a la revisión a la baja.

La guerra se suma a una serie de shocks de la oferta que han golpeado la economía mundial en años recientes. Como una ola sísmica, sus efectos se propagarán a lo largo y ancho del mundo, por vía de los mercados de materias primas y los vínculos comerciales y financieros. Rusia es un importante proveedor de petróleo, gas y metales, y, junto con Ucrania, de trigo y maíz. La reducción del suministro de estos productos básicos ha hecho que sus precios se disparen. Los importadores de materias primas en Europa, el Cáucaso y Asia central, Oriente Medio y Norte de África y la región de África subsahariana son los más afectados. Pero el alza de precios de los alimentos y los combustibles perjudicará a los hogares de menores ingresos de todas las regiones del mundo, incluidas las Américas y el resto de Asia.

Europa oriental y Asia central tienen importantes vínculos directos con Rusia en términos de comercio y remesas, que previsiblemente se verán perjudicados. El desplazamiento de alrededor de 5 millones de ucranianos hacia países vecinos, especialmente Polonia, Rumania, Moldova y Hungría, exacerbará las presiones económicas en la región.

Presiones amplificadas

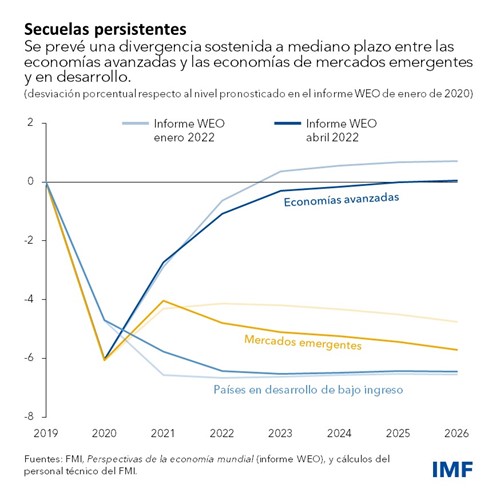

Las perspectivas a mediano plazo se han revisado a la baja en todos los grupos de países, excepto los exportadores de materias primas que se benefician de la escalada de precios de la energía y los alimentos. El producto agregado de las economías avanzadas tardará más en retornar a su nivel tendencial previo a la pandemia. Y se prevé que persista la divergencia que empezó a notarse en 2021 entre las economías avanzadas y las de mercados emergentes y en desarrollo, lo que deja entrever que la pandemia ha dejado secuelas permanentes.

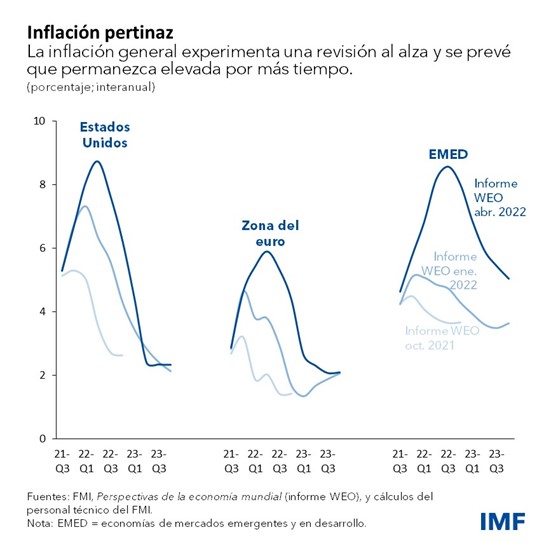

La inflación se ha convertido en un riesgo claro e inminente para muchos países. Incluso antes de la guerra ya había subido por la escalada de los precios de las materias primas y los desequilibrios entre la oferta y la demanda. Muchos bancos centrales, como la Reserva Federal, ya habían dado pasos hacia un endurecimiento de la política monetaria.

Las perturbaciones relacionadas con las guerra amplifican esas presiones. Ahora proyectamos que la inflación permanecerá elevada por mucho más tiempo. En Estados Unidos y algunos países de Europa ha alcanzado máximos inéditos en más de 40 años, en medio de escasez de mano de obra.

El riesgo está en que las expectativas inflacionarias se alejen de las metas de inflación de los bancos centrales, y que eso lleve a las autoridades a endurecer la política monetaria más enérgicamente. Además, los aumentos de precios de los alimentos y los combustibles también pueden incrementar considerablemente las probabilidades de malestar social en los países más pobres.

Inmediatamente después de la invasión, las condiciones financieras se tornaron más restrictivas para los países de mercados emergentes y en desarrollo. Hasta el momento, la revaloración ha sido mayormente ordenada. Pero persisten varios riesgos de fragilidad financiera, lo cual hace más probable que se endurezcan las condiciones financieras mundiales y que se produzcan salidas de capitales.

Por el lado fiscal, la pandemia ya había reducido el margen de maniobra de las políticas en muchos países. Se proyecta que continúe el repliegue del apoyo fiscal excepcional. La escalada de los precios de las materias primas y la subida de las tasas de interés mundiales reducirán aún más el espacio fiscal, sobre todo en economías de mercados emergentes y en desarrollo importadoras de petróleo y alimentos.

La guerra también incrementa el riesgo de una fragmentación más permanente de la economía mundial en bloques geopolíticos con diferentes normas tecnológicas, sistemas de pagos transfronterizos y monedas de reserva. Un ‘desplazamiento tectónico’ de este tipo ocasionaría pérdidas de eficiencia a largo plazo, incrementaría la volatilidad y plantearía un grave problema para el marco basado en reglas que ha regido las relaciones internacionales y económicas en los últimos 75 años.

Prioridades de política económica

La incertidumbre en torno a estas proyecciones es considerable, y rebasa con mucho el rango habitual. El crecimiento podría desacelerarse más y la inflación podría superar nuestras proyecciones si, por ejemplo, las sanciones se extienden a las exportaciones rusas. Una propagación ininterrumpida del virus podría dar lugar a variantes más letales capaces de escapar a las vacunas, provocando nuevos confinamientos y trastornos de la producción.

En este difícil contexto, las políticas nacionales y las iniciativas multilaterales revestirán importancia. Los bancos centrales tendrán que ajustar sus políticas con firmeza para garantizar que las expectativas inflacionarias a mediano y largo plazo permanezcan ancladas. La comunicación y la orientación claras sobre el rumbo de la política monetaria serán esenciales para reducir al mínimo el riesgo de que se produzcan ajustes bruscos.

Varias economías tendrán que consolidar sus saldos fiscales. Esto no debería impedir a los gobiernos proporcionar apoyo debidamente focalizado a las poblaciones vulnerables, sobre todo dada la carestía de la energía y los alimentos. Encuadrar estas iniciativas en un marco a mediano plazo con una trayectoria clara y creíble de estabilización de la deuda pública puede ayudar a crear margen para brindar el apoyo necesario.

Pero aun mientras las autoridades se dedican a paliar el impacto de la guerra y la pandemia, otros objetivos requerirán su atención.

La prioridad más inmediata es poner fin a la guerra.

En lo que se refiere al clima, es imperativo cerrar la brecha entre las metas declaradas y las medidas de política. Un precio internacional mínimo del carbono diferenciado según el nivel de ingreso de cada país sería una manera de coordinar las campañas nacionales para reducir los riesgos de sucesos climáticos catastróficos. Igual importancia reviste la necesidad de asegurar un acceso mundial equitativo a todas las herramientas disponibles para luchar contra la COVID-19 a fin de contener el virus, sin descuidar otras prioridades sanitarias mundiales. La cooperación multilateral sigue siendo esencial para avanzar hacia esas metas.

Las autoridades también deben cerciorarse de que la red mundial de seguridad financiera funcione eficazmente. Para algunos países, esto significa obtener adecuada liquidez de respaldo para superar dificultades de refinanciamiento a corto plazo. En el caso de otros, se necesitará una reestructuración integral de la deuda soberana. El Marco Común para Tratamientos de la Deuda del Grupo de los Veinte ofrece pautas para esas reestructuraciones, pero aún no ha producido resultados. La falta de un marco eficaz y expeditivo representa una falla en el sistema financiero mundial.

También hay que prestar especial atención a la estabilidad global del orden económico mundial para impedir el desmantelamiento del marco multilateral basado en reglas que ha sacado a millones de personas de la pobreza.

Estos riesgos y estas políticas interactúan de maneras complejas y a ritmos distintos. El aumento de las tasas de interés y la necesidad de proteger a las poblaciones vulnerables del encarecimiento de los alimentos y la energía complican la tarea de mantener la sostenibilidad fiscal. A su vez, la pérdida de espacio fiscal dificulta la inversión en la transición climática, y la demora de soluciones para hacer frente a la crisis climática deja a las economías más expuestas a los shocks de precios de las materias primas, lo cual alimenta la inflación y la inestabilidad económica. La fragmentación geopolítica agudiza todas estas disyuntivas al exacerbar el riesgo de conflictos y volatilidad económica y al reducir la eficiencia global.

En cuestión de semanas, el mundo ha sufrido nuevamente un enorme shock. Justo cuando una recuperación duradera tras la pandemia estaba a la vista, la guerra estalló, posiblemente borrando los avances recientes. Las numerosas dificultades a las que nos enfrentamos requieren medidas de política proporcionales y concertadas a escala nacional y multilateral para evitar peores desenlaces y mejorar las perspectivas económicas para todos.

Mayores riesgos para la estabilidad financiera conforme la guerra complica los esfuerzos para contener la inflación

TOBIAS ADRIÁN

Aunque no se ha materializado ningún evento sistémico, los riesgos se han inclinado más firmemente hacia la baja.

La invasión rusa de Ucrania incrementa los riesgos para la estabilidad financiera mundial y plantea interrogantes acerca del impacto a más largo plazo en las economías y los mercados. La guerra, que coincide con una desaceleración de la recuperación económica tras la pandemia, pondrá a prueba la resiliencia de los mercados financieros y representa una amenaza para la estabilidad financiera, como se analiza en la última edición del Informe sobre la estabilidad financiera mundial (informe GFSR).

Ucrania y Rusia enfrentan los riesgos más acuciantes. Aun así, ya es evidente que la gravedad de las perturbaciones en los mercados de materias primas y las cadenas de suministro está generando riesgos a la baja, al incidir negativamente en la estabilidad macrofinanciera, la inflación y la economía mundial.

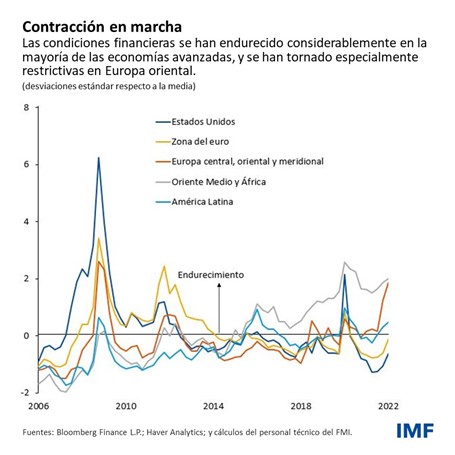

Desde principios de año, las condiciones financieras se han endurecido notablemente en la mayor parte del mundo, sobre todo en Europa oriental. En un contexto de aumento de la inflación, la subida prevista de las tasas de interés ha provocado una contracción notable en las economías avanzadas en las semanas posteriores a la invasión rusa de Ucrania. Pese a haberse tornado más restrictivas, las condiciones financieras no están lejos de los promedios históricos y las tasas de interés reales siguen siendo acomodaticias en la mayoría de los países.

Esta restricción de las condiciones ayuda a frenar la demanda, así como a evitar que se disparen las expectativas inflacionarias (es decir, que las expectativas de que los incrementos de precios continúen en el futuro pasen a ser la norma) y lograr que la inflación retorne al nivel fijado como meta.

Es posible que muchos bancos centrales deban realizar ajustes de mayor alcance y rapidez de lo que el mercado en la actualidad valora necesario para contener la inflación. Esto podría situar las tasas de política monetaria por encima de los niveles neutrales (un nivel «neutral» es aquel en que la política monetaria no es ni acomodaticia ni restrictiva, y es congruente con el objetivo de preservar el pleno empleo y la inflación estable en la economía). Esto tendería a endurecer aún más las condiciones financieras mundiales.

La nueva realidad geopolítica complica la labor de los bancos centrales, enfrentados ya a un delicado ejercicio de equilibrio, con una inflación persistentemente alta. Estos deben reconducir la inflación hacia la meta, teniendo presente que un endurecimiento excesivo de las condiciones financieras mundiales perjudica el crecimiento económico. Con este telón de fondo, y en vista de los elevados riesgos para la estabilidad financiera, cualquier revisión o revaloración repentina del riesgo por un recrudecimiento de la guerra de Ucrania, o por una escalada de las sanciones a Rusia, podría dejar al descubierto algunas de las vulnerabilidades acumuladas durante la pandemia (subida de los precios de la vivienda y valoraciones excesivas), provocando un fuerte descenso de los precios de los activos.

Transmisión de shocks

Las repercusiones de la guerra y las consiguientes sanciones siguen teniendo repercusiones. Varios posibles canales de amplificación pondrán a prueba la resiliencia del sistema financiero mundial,, entre los que destacan las exposiciones de las instituciones financieras a activos rusos y ucranianos; las restricciones de liquidez y financiamiento en los mercados, y la aceleración de la criptoización —residentes que optan por utilizar criptoactivos en vez de moneda local— en los mercados emergentes.

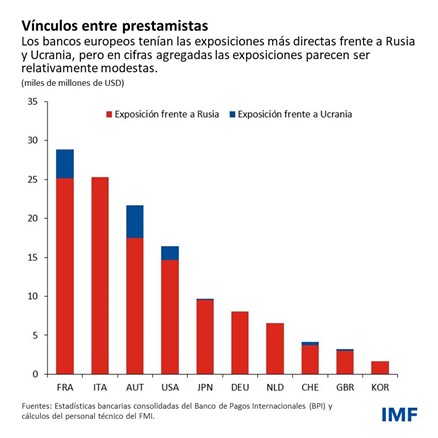

Europa soporta más riesgo que otras regiones por su proximidad geográfica a la guerra, la dependencia de la energía rusa y la exposición nada despreciable de algunos bancos y otras instituciones financieras a los activos y mercados financieros de Rusia. Asimismo, la actual volatilidad de los precios de las materias primas podría ejercer mucha presión sobre los mercados de financiamiento de las materias primas y de instrumentos derivados, y provocar aún más perturbaciones, como los bruscos altibajos que llevaron a suspender las cotizaciones del níquel el mes pasado. Tales episodios, en medio de una mayor incertidumbre geopolítica, podrían afectar a la liquidez y las condiciones de financiamiento.

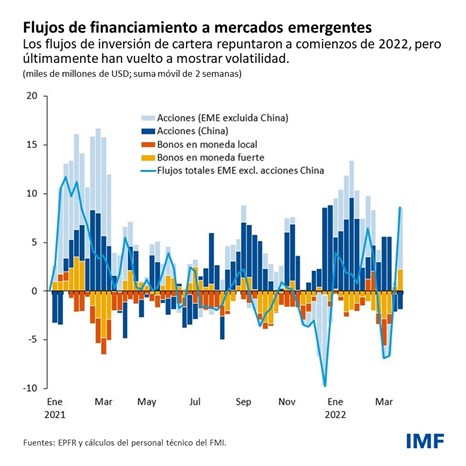

Los mercados emergentes y preemergentes afrontan ahora riesgos de salida de capital más elevados, aunque se aprecian diferencias entre los países importadores y exportadores de materias primas. En este entorno de incertidumbre geopolítica, la interacción entre las condiciones financieras externas más restrictivas y la normalización de la política monetaria de la Reserva Federal de Estados Unidos (con una primera subida de las tasas de interés en marzo, y una corrección del balance previsiblemente más rápida) probablemente agravará el riesgo de fuga de capitales.

Tras la invasión rusa de Ucrania, el número de emisores soberanos de mercados preemergentes que operan en niveles que denotan tensión (es decir, con diferenciales superiores a 1.000 puntos básicos) ha aumentado y representa ya más del 20%, superando los máximos registrados en la pandemia. Si bien es preocupante, eso incidirá de forma limitada sobre las inquietudes sistémicas, ya que estos emisores representan una proporción relativamente menor de la deuda total pendiente de pago, hasta la fecha.

En China, la reciente venta masiva de capital accionario, sobre todo en el segmento tecnológico, sumada a las actuales tensiones en el sector inmobiliario y los nuevos confinamientos, ha suscitado preocupación por una posible desaceleración del crecimiento, con efectos que podrían propagarse a los mercados emergentes. Los riesgos para la estabilidad financiera han aumentado, en un entorno de tensiones permanentes en el vapuleado sector inmobiliario. Posiblemente se necesitarán medidas excepcionales de apoyo financiero para aliviar las presiones sobre el balance, aunque tales medidas más adelante incrementarían las vulnerabilidades relacionadas con la deuda.

Medidas de política

En el corto plazo, los bancos centrales deben adoptar medidas decisivas para impedir que la inflación se arraigue y controlar las expectativas sobre el incremento futuro de los precios. Es posible que, para reconducir oportunamente la inflación hasta la meta, sea necesario aumentar las tasas de interés más allá de lo que indican las actuales valoraciones en los mercados, lo cual podría obligar a situar las tasas de interés muy por encima de su nivel neutral. En el caso de los bancos centrales de las economías avanzadas, la comunicación clara es crucial para evitar volatilidad innecesaria en los mercados financieros, lo cual se logra proporcionando señales claras sobre el proceso de contracción monetaria, pero siempre supeditándose a los datos.

En los mercados emergentes, muchos bancos centrales han endurecido ya considerablemente sus políticas, y deberían seguir haciéndolo —según las circunstancias individuales de cada uno— a fin de preservar su credibilidad en la lucha contra la inflación y anclar las expectativas de inflación.

Las autoridades deberían hacer más estrictas ciertas herramientas macroprudenciales para abordar focos de vulnerabilidades elevadas (por ejemplo, para contrarrestar la subida de los precios de la vivienda), evitando a la vez un endurecimiento general de las condiciones financieras. Encontrar el equilibrio justo es importante en vista de las inciertas perspectivas económicas, el proceso en curso de normalización de la política monetaria y las limitaciones del espacio fiscal tras la pandemia.

Las autoridades confrontarán también cuestiones estructurales, como la fragmentación de los mercados de capital, con posibles implicaciones para el papel que cumple el dólar estadounidense. Los sistemas de pagos enfrentan riesgos similares ahora que los bancos centrales preparan la emisión de monedas digitales propias, con independencia de las redes internacionales existentes. Los reguladores también estarán bajo presión para subsanar las deficiencias de las regulaciones a fin de garantizar la integridad y proteger a los consumidores en el mundo en rápida evolución de los criptoactivos.

Al mismo tiempo, la disyuntiva entre seguridad energética (suministro adecuado y asequible) y clima (mecanismos reguladores diseñados para hacer subir los precios del gas y el petróleo) está pasando a primer plano, conforme los efectos de las sanciones internacionales a Rusia sobre la oferta y los precios se hacen sentir en Europa y otras regiones. Es posible que la transición climática sufra algunos reveses en el futuro inmediato, pero el interés por depender menos de la energía rusa podría catalizar el cambio. Por tanto, las autoridades deben procurar cumplir los compromisos sobre el clima y redoblar esfuerzos para alcanzar las metas de cero emisiones netas, a la vez que adoptan otras medidas adecuadas frente a las inquietudes relativas a la seguridad energética.