INGA FECHNER Y RICO LUMÁN *

La mejora en las cadenas de suministro globales terminó antes de que realmente comenzara. La guerra en Ucrania traerá una interrupción más duradera y las perspectivas comerciales sufrirán las consecuencias de las sanciones. Se espera una nueva ronda de retrasos y escasez prolongada de suministros.

CADENAS DE SUMINISTRO: UNA NUEVA RONDA DE DESAFÍOS

La guerra en Ucrania está poniendo a prueba nuevamente las cadenas de suministro globales. Incluso antes de que comenzara el conflicto, las fricciones en la cadena de suministro solo habían mejorado marginalmente desde la pandemia.

Si bien el manejo de contenedores se recuperó significativamente en muchas regiones, la confiabilidad del cronograma (el desempeño real a tiempo de las llegadas de embarcaciones individuales en los puertos rastreados por Sea-Intelligence) se redujo al 30,9%, marcando un nuevo mínimo histórico.

En términos de tarifas de envío, ha habido cierto alivio en el mercado al contado, pero el cambio a contratos a largo plazo ha significado que las tarifas de contenedores más altas ahora están bloqueadas.

RUSIA Y UCRANIA: NO SON SOCIOS COMERCIALES IMPORTANTES DE LA UE, PERO ESTÁN ESTRECHAMENTE VINCULADOS A VARIOS PAÍSES

La participación de las importaciones y exportaciones mundiales de bienes de Ucrania solo asciende al 0,3 % cada una, mientras que la participación de las exportaciones de Rusia es del 1,9 % y su participación de las importaciones es del 1,4 %.

Sin embargo, aunque la participación en el comercio mundial de bienes es pequeña para ambos países, son exportadores cruciales de petróleo, gas y granos y tienen estrechos vínculos con los estados bálticos y otros países de Europa del Este, a saber, Lituania, Bulgaria, Finlandia y Letonia.

En promedio, casi el 40% del comercio de estos cuatro países estuvo vinculado a Rusia entre 2015 y 2020, no solo a través de la importación y exportación de bienes, sino también a través del valor agregado como socios en las cadenas de suministro.

Lituania y Bulgaria tienen vínculos especialmente estrechos a este respecto; El valor agregado ruso como porcentaje de la demanda final es aproximadamente el 6% en ambos países. La participación comercial con Ucrania entre 2015 y 2020 fue mucho menor, con Lituania, Hungría

SANCIONES, UN DURO GOLPE PARA EL COMERCIO EUROPEO

Los países de la UE han prohibido las exportaciones de una gama de productos, equipos, materiales y maquinaria de alta tecnología a Rusia y han ampliado el alcance de las sanciones a Bielorrusia. Estos productos cubren al menos el 40% del paquete de exportación a Rusia según la lista de sanciones de la UE. Las sanciones formales, además de las amplias autosanciones, tendrán un fuerte impacto en el comercio este año.

Se han prohibido los envíos hacia y desde Rusia, lo que ha provocado el estancamiento de los flujos de productos básicos. Debido al cierre del espacio aéreo ruso, el tráfico aéreo de mercancías se ve obstaculizado. Además, el transporte ferroviario entre Asia y Europa a través de Ucrania en la 'Ruta de la Seda' se ha visto obstaculizado, lo que hace que el transporte a través de ambos países sea muy incierto.

En términos de tonelaje, la carga aérea cubre solo el 1%del comercio mundial y la Ruta de la Seda absorbe el 1-2% del tráfico de contenedores entre Asia y Europa. Pero en términos de valor, esto requiere una participación mucho mayor , ya que podrían estar involucrados productos (de consumo) de mayor valor como la electrónica, los productos farmacéuticos y los productos agrícolas de alta gama.

Según el Indicador Comercial de Kiel, el comercio mundial podría caer un 5,6% en febrero en comparación con el mes anterior, aunque el conflicto solo comenzó a intensificarse en la última semana de febrero.

DISTORSIÓN DE MERCADOS AFECTA MÁS A LAS CADENAS DE SUMINISTRO

El mayor golpe para las cadenas de suministro provendría de cualquier interrupción grave de las exportaciones energéticas rusas, ya que varios países europeos dependen de Rusia para obtener energía.

Pero incluso en ausencia de esto, hay más desafíos por venir. Además de exportar productos agrícolas como trigo, maíz y aceite de girasol (India, China, Holanda y Egipto son grandes consumidores), tanto Ucrania como Rusia exportan grandes cantidades de acero, paladio, platino y níquel, entre otros.

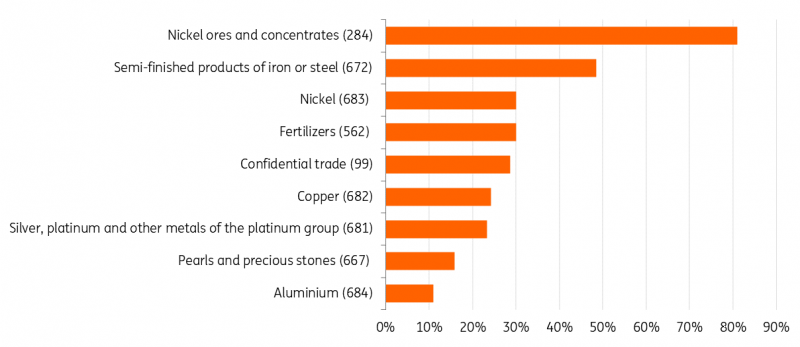

Importaciones seleccionadas de Rusia basadas en la mayoría de los bienes comercializados entre la UE y Rusia % de participación de las importaciones fuera de la UE

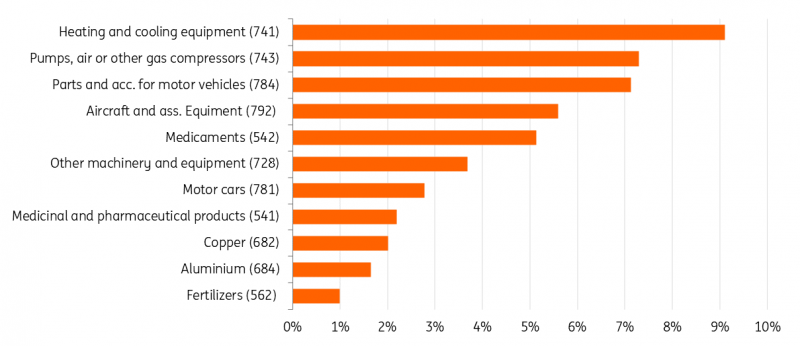

Exportaciones seleccionadas a Rusia basadas en la mayoría de los bienes comercializados entre la UE y Rusia % de participación en las exportaciones fuera de la UE

De hecho, el 81% de los minerales y concentrados de níquel de las importaciones de la UE Extra EU-27 provienen de Rusia. En concreto, la UE obtiene el 30,1% de sus importaciones de níquel, el 48,5% de productos semielaborados de hierro o acero y más del 20% de cobre y platino de Rusia.

Bélgica y Dinamarca reciben más del 90 % de su cuota extracomunitaria de acero semiacabado de Rusia, mientras que Letonia depende de Rusia para el 92 % de sus fertilizantes.

La participación de Rusia en las importaciones extracomunitarias alemanas de productos semiacabados de hierro o acero asciende al 74 % y al 46,1 % en el caso del cobre. Incluso si los montos de negociación no siempre son altos, existen dependencias claras en algunas áreas.

EL SECTOR AUTOMOTRIZ YA ENFRENTA CONSECUENCIAS EN LA CADENA DE SUMINISTRO

La industria automotriz, en particular, enfrenta nuevos problemas operativos debido a la guerra, mientras que la escasez de semiconductores continúa. BMW y VW ya han visto interrumpida la producción en sitios europeos debido a interrupciones en el suministro de componentes de Ucrania, como arneses de cables. Esto afecta tanto a la producción de automóviles convencionales como a la de vehículos eléctricos, y algunos plazos de entrega se extenderán hasta el próximo año.

EVITAR PUERTOS RUSOS Y CIERRE MUTUO DE ESPACIO AÉREO CONDUCE A UNA NUEVA INEFICIENCIA

En el extranjero: las restricciones autoimpuestas por parte de las empresas europeas exportadoras y el inminente cierre de puertos para los buques rusos, así como el cambio de ruta para evitar las áreas afectadas, están generando demoras e incertidumbre.

Algunos de los transportistas de contenedores más grandes del mundo, incluidos MSC, Maersk, CMA CGM y Hapag Lloyd, que controlan alrededor del 60 % del envío mundial de contenedores., ha suspendido las reservas de carga no esencial hacia y desde Rusia y parcialmente también a Ucrania por razones de seguridad. En consecuencia, la carga para estos destinos se acumula en los puertos.

Pero incluso si la carga aún se envía a Rusia, y se puede aceptar el pago, aún recibirá una inspección aduanera adicional debido a las sanciones vigentes, lo que retrasa el manejo y los envíos en los puertos europeos. Alrededor del 10 % del tráfico total anual de contenedores en el puerto de Róterdam, el puerto más grande de Europa, está vinculado a Rusia y el 13 % de su volumen total, con grandes cantidades de crudo pesado, GNL y carbón.

Rotterdam sirve también como centro para varios metales. Alrededor del 5% del tráfico está vinculado a Rusia en el segundo y tercer puerto europeo más grande, Amberes y Hamburgo. Pero esto no se limita al transporte marítimo y los puertos marítimos, ya que el tráfico aéreo quizás se vea aún más afectado.

Por tierra y por aire: el bloqueo de la ruta ferroviaria de Ucrania ya ha limitado la capacidad de transporte y los desvíos deben hacerse por vía aérea. En consecuencia, la capacidad está sufriendo nuevas reducciones por ineficiencias y pérdida de capacidad de carga.

Por ejemplo, Lufthansa prevé una reducción de capacidad del 10% en la ruta Asia-Europa debido al conflicto entre Rusia y Ucrania. Y uno de los transportistas exclusivos de carga más grandes del mundo, Airbridge cargo, también tiene su sede en Rusia.

Además de esto, los altos precios del combustible están elevando significativamente los costos de transporte . Otro gran transportista aéreo, Cargolux, introdujo un recargo debido a las implicaciones de la guerra para la capacidad y las rutas.

Escasez de trabajadores: el 10,5% de todos los marinos provienen de Rusia y el 4% de Ucrania, según la Cámara Naviera Internacional. En el Mar Negro, muchos barcos con tripulación están atrapados debido a las hostilidades y al cierre de puertos. El cierre del espacio aéreo también dificulta los viajes y la reubicación de la gente de mar.

La escasez de camioneros en Europa también podría intensificarse, ya que se estima que entre 4.000 y 5.000 camioneros están retenidos en Ucrania, según la IRU. Aunque esto es solo una fracción de los 3,8 millones de conductores de autobuses y camiones pesados empleados en la UE, intensifica la escasez de 400 000 conductores de camiones en toda la UE.

¿QUÉ SIGNIFICA ESTO PARA LAS CADENAS DE SUMINISTRO Y NUESTRAS PERSPECTIVAS COMERCIALES?

Los retrasos y la congestión sugieren problemas más duraderos para las cadenas de suministro. Los esquemas de transporte marítimo y aéreo deben reorganizarse y los retrasos se intensificarán ya que los productos rusos están sujetos a sanciones, lo que significa que la carga de contenedores con destino a Rusia recibirá una inspección aduanera adicional.

La entrega de productos preliminares cruciales a los fabricantes europeos se retrasará, si es que llegan. Además de eso, la escasez y los retrasos significan más presiones sobre los precios, lo que resulta en un aumento de los precios para productores y consumidores.

El comercio mundial se debilitará más bruscamente de lo que se esperaba anteriormente. Después de la pandemia, los continuos problemas en la cadena de suministro y el aumento de la inflación y los costos de envío plantean más riesgos a la baja para nuestras perspectivas comerciales.

Las sanciones a varios productos previamente exportados a Rusia, las prohibiciones voluntarias a las exportaciones y los esfuerzos para reducir las importaciones de petróleo y gas afectarán el comercio mundial este año. Sin embargo, seguimos esperando cierto crecimiento en el volumen del comercio mundial en 2022. La economía de EE.UU. y la región asiática excluida China tienen vínculos económicos directos limitados con el área, lo que habla a favor de la continuación del comercio, aunque no son inmunes a las consecuencias indirectas. de este conflicto, como una fuerte caída de la demanda de Europa.

El crecimiento del comercio podría rondar justo por encima del área del 0% si la guerra se prolonga. Pero pase lo que pase, los flujos comerciales cambiarán significativamente.

* Economistas