Inflación, más oferta y lento aumento de la demanda provocan reducción de márgenes para extractivas. Un superciclo sería posible

HERVIDOR JULIANO

El crecimiento más lento de la demanda, un aumento en la oferta y el aumento de la inflación prepararon el escenario para una reducción de márgenes para la mayoría de las materias primas extraídas. ¿Esto obstaculizará la inversión en metales de transición energética y eliminará cualquier duda que quede sobre un superciclo?

La inflación ha vuelto con venganza. La desaceleración de 2014/15 y la primera parte de la pandemia de Covid-19 lo eliminaron en gran medida. Pero las materias primas de recursos naturales son un factor importante que contribuye a la actual espiral inflacionaria. Los precios de las materias primas se han disparado desde principios de 2020, como resultado de la oferta restringida, la demanda acumulada, los problemas de la cadena de suministro, la reposición de existencias y los programas de estímulo.

Dado que se espera un crecimiento de la demanda más lento para muchos productos básicos extraídos en 2022 y 2023, las existencias tendrán una tendencia al alza. Los fundamentos apuntan a precios más débiles para la mayoría de los metales, y podría avecinarse una reducción de márgenes. ¿Estarán dispuestos los inversores a financiar la expansión necesaria para llevar a cabo la revolución verde? ¿Y es inevitable un superciclo de materias primas?

+ Tasas de interés más altas, lo que aumentará los costos de endeudamiento

+ El desmoronamiento de la flexibilización cuantitativa

+ Aumento de la recaudación de impuestos para pagar la deuda y financiar los servicios públicos

+ Ingresos disponibles de los hogares reducidos a medida que aumentan los costos de bienes y servicios

Con el deterioro de los fundamentos del mercado para muchas materias primas extraídas, el resultado serán precios planos o más bajos, con un impacto evidente en los márgenes.

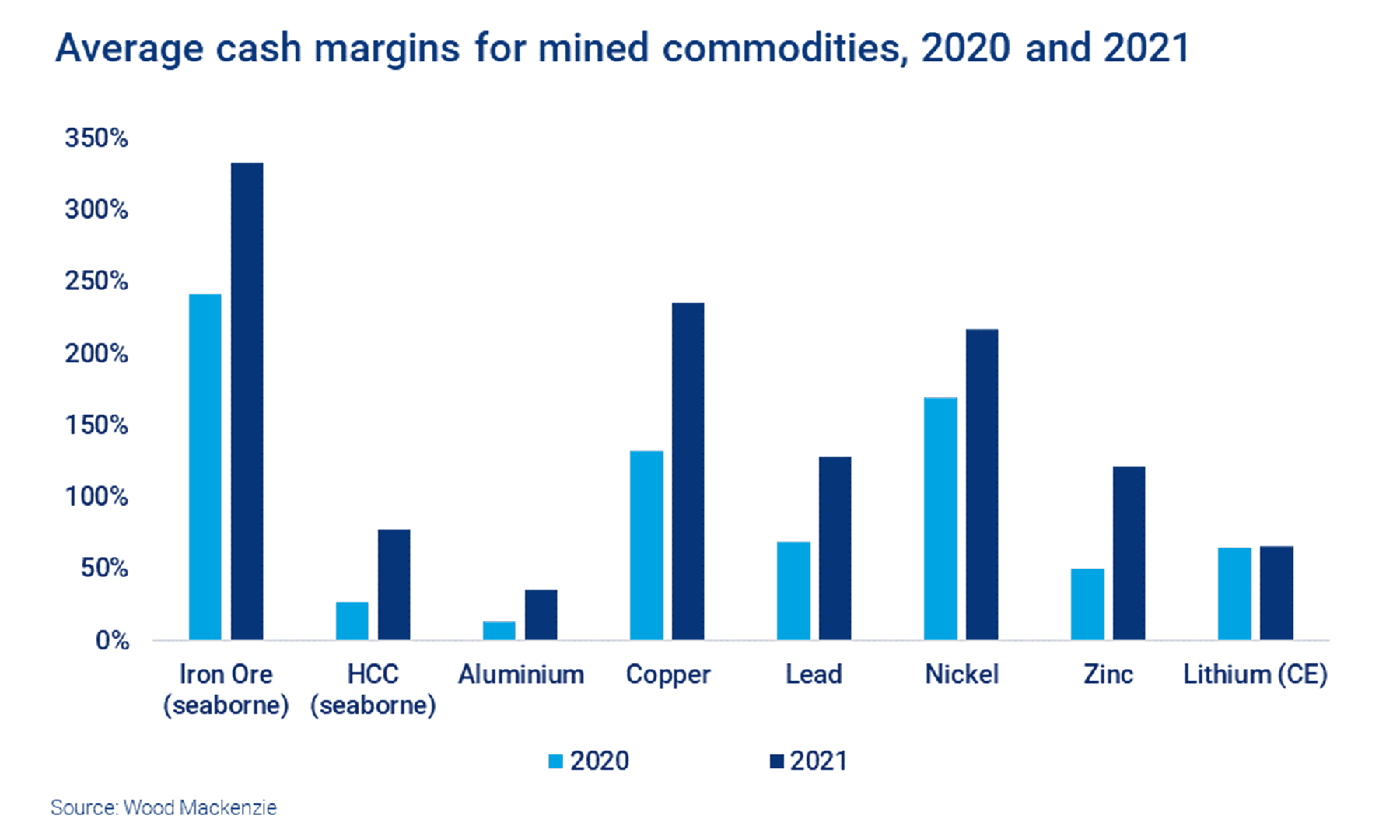

La inflación de costos para los mineros y los productores de metales fue una mezcla en 2021. Pero tal ha sido la fortaleza de los precios de los productos básicos que todos los productos básicos vieron aumentar los márgenes promedio en comparación con 2020. En parte, esto se debió a los altos créditos de subproductos que han compensar los costos crecientes en otros lugares. La mayoría de las demás categorías de costos aumentaron en 2021, aunque los mineros de plomo y zinc registraron cargos de tratamiento y refinación mucho más bajos (TC/RC).

Nuestra preocupación es que los costos aumentarán aún más en 2022/23 a medida que aumenten los precios de la energía y las demandas salariales relacionadas con la inflación se traduzcan en costos más altos. La fortaleza relativa del dólar estadounidense también será una influencia importante. Una preocupación para los mineros será el debilitamiento del dólar debido a su impacto inflacionario en los costos basados en la moneda local. La fortaleza del dólar y los precios de las materias primas están inversamente correlacionados, lo que podría ser un factor compensatorio.

Parece que los costos de capital aumentarán debido a la escasez de mano de obra resultante del aumento de Omicron, así como al efecto colateral de los costos más altos de los subcontratistas. En su reciente llamada de ganancias, Teck señaló que espera que los costos de inversión aumenten entre un 50 % y un 83 % en 2022, en comparación con sus estimaciones iniciales. Es poco probable que esté solo en esto.

La inflación de los precios de la energía y la posibilidad de que los movimientos del tipo de cambio inflen los costos dejarán su huella en los resultados de las empresas mineras. La cuestión clave para las mineras será cómo limitar la inflación y garantizar que sea un problema transitorio y no estructural.

El espectro de una inflación de costos continua es real y, junto con un entorno de precios más suave, apunta a márgenes más bajos. Los inversores, que han cosechado abundantes beneficios con el aumento de los precios de las acciones y los pagos récord de dividendos, tendrán poca paciencia para los rendimientos más bajos.

He opinado sobre el desafío de suministrar los productos básicos extraídos para cumplir con nuestra perspectiva de transición energética (ETO) del caso base para 2030, dado el déficit actual en la inversión de capital. Nuestro ETO asume una trayectoria de calentamiento global de 2,5 a 2,7 °C. A nivel de la mina, creemos que será difícil satisfacer la combinación de una demanda creciente y una oferta decreciente. A partir de 2025 se abren brechas de suministro para muchos productos básicos, lo que requerirá compromisos adicionales de alrededor de US$300 mil millones. Aunque desafiante, creemos que la industria puede cumplir con estas brechas de suministro, pero deberá acelerar rápidamente la aprobación de proyectos.

Tener en cuenta la demanda adicional de materias primas extraídas que surge de una trayectoria de 2 °C (nuestra transición energética acelerada, o escenario AET-2 ) impone una gran presión sobre los desarrolladores de proyectos y el capital requerido. Será necesario invertir 500.000 millones de dólares estadounidenses adicionales para 2030, y cuanto antes, mejor.

El problema clave que enfrenta la industria hoy en día no es que los mineros no comprendan el desafío del desarrollo de la oferta y la prevención de la escasez estructural que surge a partir de mediados de la década. Es que los inversores se han enganchado a los dividendos y no están dispuestos a renunciar a los rendimientos de hoy con la promesa de rendimientos dentro de varios años.

A pesar de una desaceleración de la demanda, los precios pueden seguir siendo fuertes, impulsados por la promesa de una demanda desenfrenada de transición energética y una oferta limitada. Esto proporcionaría el flujo de caja adicional para permitir que los dividendos alcancen los niveles a los que los inversores se han acostumbrado. También proporcionaría el margen financiero para sancionar proyectos para cumplir con las vías de transición energética acelerada, al menos parcialmente.

Una visión alternativa es que los productores en 2022/23 gastan menos capital para mantener los dividendos. Esto mantiene contentos a los inversores, pero priva a la industria de la inversión necesaria para satisfacer la demanda de AET. Lo que sigue es un período de rápido aumento de los precios desde mediados de la década en adelante a medida que surgen déficits estructurales para varios productos básicos clave. Con los precios moviéndose por encima de los costos, los productores continúan entregando dividendos e invirtiendo en crecimiento. Pero será un caso de demasiado poco y demasiado tarde para un camino de descarbonización acelerado.

El superciclo se siente inevitable, por lo que la única pregunta real es sobre su tiempo. De cualquier manera que lo miremos, el próximo superciclo parece estar listo a partir de mediados de la década, particularmente si las promesas de la COP26 se traducen rápidamente en políticas.