TAYLOR DART

McEwen Mining publicó sus resultados preliminares del cuarto trimestre y del año fiscal 2021, informando una producción de aproximadamente 40,200 onzas equivalentes de oro, un aumento del 29% con respecto al período del año anterior.

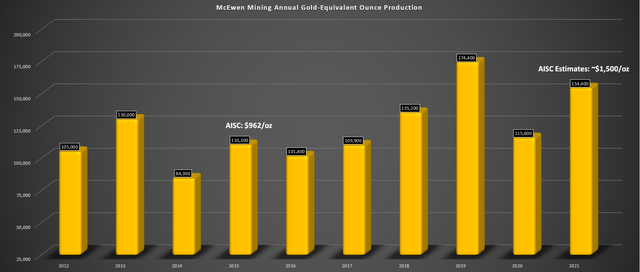

Esto ayudó a impulsar la producción anual por encima de los 154 000 GEO para el año, superando el punto medio de orientación de la empresa de ~150 700 GEO.

Para los inversores que siguen a la empresa, esto es sin duda una sorpresa, dado que la empresa ha tenido uno de los mejores antecedentes del sector en lo que respecta a promesas excesivas y entregas insuficientes.

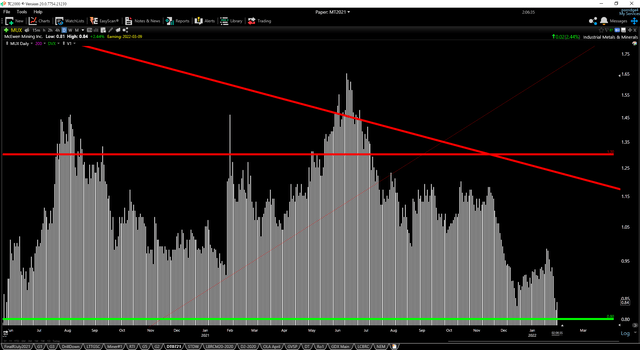

Con McEwen Mining sobrevendido en una zona de soporte clave a US$ 0,80, un rebote no me sorprendería de los niveles actuales.

2021 fue un año difícil para el sector del oro, con presiones inflacionarias que pesan sobre los márgenes, el precio del oro superó un año récord que creó comparaciones difíciles y los vientos en contra de COVID-19 afectaron la productividad.

Sin embargo, McEwen Mining ( MUX ) logró superar su punto medio de orientación para el año fiscal 2021 a pesar de los vientos en contra, una gran sorpresa para una empresa que no ha podido hacer mucho bien durante años.

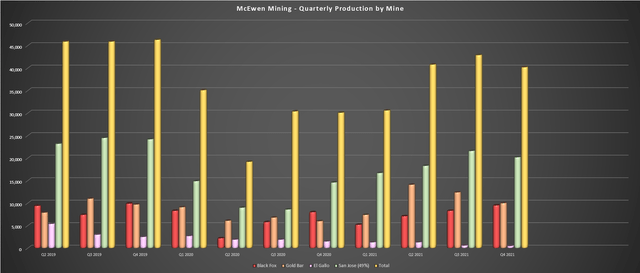

Esto se vio favorecido por un sólido final de año de Fox Operations, con una producción de ~9 500 onzas, su mejor trimestre desde el cuarto trimestre de 2019. Mientras tanto, Gold Bar también tuvo un trimestre decente, produciendo 10 000 onzas, un fuerte aumento con respecto al año anterior. niveles.

Este final satisfactorio del año ayudó a McEwen a superar su punto medio de orientación de ~150 700 GEO y aumentar la producción año tras año.

Mirando el gráfico anterior, podemos ver que tanto Black Fox (rojo) como Gold Bar (naranja) tuvieron trimestres decentes en el cuarto trimestre, con los dos combinados para una producción de casi 20,000 GEO.

El rendimiento mejorado en Black Fox se puede atribuir a la producción comercial que se alcanzó en septiembre en Froome, antes de la orientación inicial del cuarto trimestre proporcionada en febrero de 2021.

Froome es mucho más fácil de extraer que Black Fox, se beneficia de intercepciones más largas y se encuentra a profundidades más superficiales, lo que debería facilitar que McEwen cumpla con la orientación en el futuro.

Esta mina tiene al menos otros tres años por delante, y deberíamos ver que la producción de oro se acerque a las 45 000 onzas el próximo año en Fox frente a ~30 100 GEO en el año fiscal 2021.

PRODUCCIÓN ANUAL Y CRECIMIENTO DE LA PRODUCCIÓN POR ACCIÓN

Dado el mejor desempeño de estos dos activos, combinado con la producción atribuible de San José, McEwen finalizó el año con una producción de ~154 400 GEO, un año respetable después de varios años sin orientación.

Sin embargo, si bien esto se tradujo en un aumento del 34 % en la producción año tras año, es importante tener en cuenta que MUX se enfrentó a comparaciones año tras año muy fáciles, con una caída de producción de más del 30 % en el año fiscal 2021 (~115 600 GEO vs. ~174,400 GEO).

De hecho, sobre una base de dos años, la producción sigue bajando un 11 %, mientras que muchos otros productores como B2Gold ( BTG ) han aumentado la producción en relación con los niveles anteriores a la COVID-19.

Para los inversionistas nuevos en McEwen, el perfil de producción histórico puede estimular el interés en las acciones, dado que podemos ver un aumento constante (aunque ruidoso) en la producción anual desde 2016.

Sin embargo, es importante tener en cuenta que mientras la producción ha estado aumentando y se sienta más del 40 % por encima de los niveles del año fiscal 2016, el crecimiento de la producción por acción ha ido en la dirección equivocada.

Esto se basa en que los inversores obtienen un GEO producido por cada 2100 acciones de MUX a finales de 2016, y ahora obtienen un GEO producido por ~3040 acciones. Estas cifras se basan en una relación oro/plata de 80 a 1 y aproximadamente ~495 millones de acciones completamente diluidas.

FY2016: ~101,500 onzas de oro producidas, ~3.3 millones de onzas de plata

Producción del año fiscal 2021: ~118 500 onzas de oro producidas, ~2,57 millones de onzas de plata

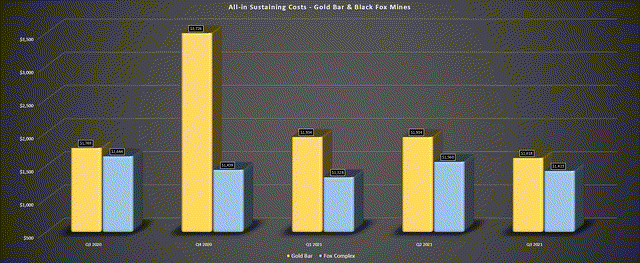

En un sector en el que es raro encontrar productores que aumenten la producción por acción, esta estadística no es un factor decisivo por sí sola. Sin embargo, como se destaca en el gráfico anterior, el costo de producir cada GEO pasó de US$ 610/oz (en base a coproductos) a más de US$ 1450/oz en el mismo período en las operaciones de McEwen.

Por lo tanto, el crecimiento de la producción ha sido completamente compensado por el aumento de los costos, con un crecimiento de la producción del 40 % desde el año fiscal 2016 (El Gallo fue la operación principal) y la duplicación de los costos.

Estas son métricas poco atractivas, que explican en parte por qué MUX ha tenido un desempeño muy inferior al de sus pares, con una contracción del margen en un período en el que el precio del oro ha subido más del 40%.

VALUACIÓN

Basado en 495 millones de acciones en circulación y un precio de acción de US$ 0.85, McEwen ciertamente parece barato para aquellos que buscan, con múltiples minas, un perfil de producción que podría crecer a ~200,000 GEO por año a finales de esta década, y una capitalización de mercado de solo ~ US$ 421 millones.

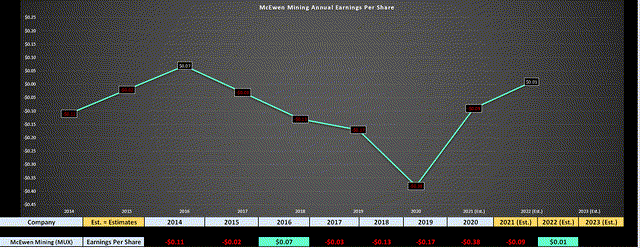

Sin embargo, es importante señalar que si bien esta es una valuación muy razonable para un productor de pequeña escala, McEwen es uno de los únicos productores de oro que no ha generado ganancias anuales por acción [EPS] positivas en varios años, a pesar del aumento. en el precio del oro. De hecho, la última vez que la empresa reportó EPS anuales positivos fue en 2016 ($0.07).

Desde entonces, y a pesar de un fuerte aumento en el precio del oro (US$ 1800/oz frente a US$ 1300/oz), McEwen Mining ha registrado cuatro años consecutivos de pérdidas netas por acción y está en camino de otro año de pérdidas netas por acción en el año fiscal 2021.

Esto se atribuye a una operación en Nevada que no ha tenido un desempeño cercano a las expectativas, una adquisición en Canadá que ha aumentado la producción pero a costos extremadamente altos y una dilución constante de acciones en el proceso. Entonces, si no fuera por los dividendos de San José de la mina de Hochschild Mining (OTCQX:HCHDF), que paga las facturas, McEwen estaría en una situación aún peor desde el punto de vista de la dilución de acciones.

En resumen, si bien la capitalización de mercado de MUX puede parecer barata en relación con su perfil de ingresos/producción, la empresa sigue siendo barata por una razón, ya que lucha por generar una ganancia real después de impuestos. Si miramos hacia las estimaciones del año fiscal 2022, McEwen finalmente podría armar un año satisfactorio para volver a un EPS anual positivo.

Sin embargo, con estimaciones de ganancias de un centavo por acción, la acción cotiza a un múltiplo de ganancias de dos dígitos alto, cuando incluso los mejores productores del sector cotizan a múltiplos de ganancias de dos dígitos bajos.

Por lo tanto, incluso después de la caída del 90%, las acciones no parecen tan baratas, especialmente después de un PEA de Fox Complex que dejó mucho que desear.

ENTONCES, ¿HAY ALGUNA BUENA NOTICIA?

Además de la imagen técnica y el hecho de que McEwen se encuentra justo por encima de un área de soporte clave en US$ 0,80, lo que ha mejorado su perfil de riesgo/recompensa desde el punto de vista del swing trading, hay un punto que vale la pena considerar.

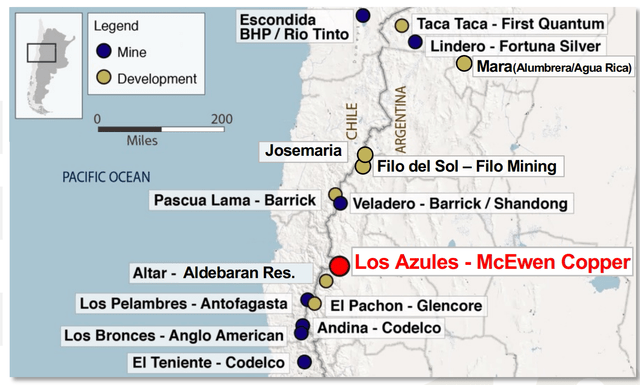

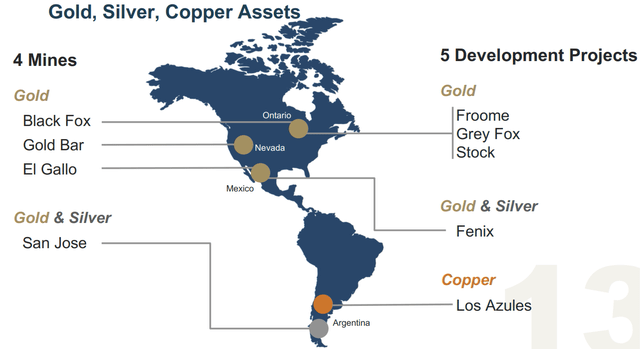

Si bien los márgenes en las operaciones de oro de la compañía continúan dejando un mal sabor de boca en los inversionistas, está sentada en un enorme proyecto de desarrollo de cobre que podría ser rentable para los accionistas. Este proyecto es Los Azules en Argentina.

El proyecto alberga más de 10.000 millones de libras de cobre, 1,7 millones de onzas de oro y 55 millones de onzas de plata en la categoría Indicada.

A precios de cobre por debajo de US$ 3,00/lb (Q3 2018 - Q3 2020), había mucho menos interés en el mercado por proyectos de alto gasto de capital como Los Azules, con un gasto de capital estimado inicial que probablemente llegaría a más de US$ 2.500 millones.

Sin embargo, con los precios del cobre cobrando fuerza y siendo el cobre un metal clave en la tendencia hacia la electrificación, muchos productores de cobre están trabajando con una moneda de mayor valor (precios de las acciones).

También están sentados en balances mucho más sólidos y en una posición en la que podrían considerar adquirir para aumentar la producción con una dilución mínima.

Se podría argumentar que existen muchos otros proyectos de desarrollo de cobre sólido, y no hay razón para que un pretendiente favorezca a Los Azules sobre los demás. Uno de estos es Filo Del Sol, propiedad de Filo Mining (OTCQX:FLMMF), y otro proyecto impresionante es Warintza, propiedad de Solaris (OTCQB:SLSSF). Sin embargo, existe una diferencia clave entre McEwen y estas empresas.

La gran diferencia es el hecho de que la mayoría de los demás desarrolladores y productores de cobre han disfrutado de repuntes masivos desde los mínimos del primer trimestre de 2020, con los precios de sus acciones siguiendo de cerca el precio del cobre.

En el caso de McEwen, tiene poco valor atribuido a Los Azules en su capitalización de mercado, y con sus operaciones de oro funcionando a un nivel satisfactorio en el mejor de los casos, la acción ha progresado poco en comparación con el primer trimestre de 2020.

Por lo tanto, McEwen es una "empresa oculta". -historia del cobre", con un proyecto de cobre envuelto en un productor de oro de alto costo al que el mercado ha renunciado después de años de dilución de acciones y bajo rendimiento.

Esto podría ser atractivo para los productores de cobre que buscan aumentar la producción, dado que podrían adquirir McEwen utilizando acciones o una combinación de acciones y efectivo para adquirir su participación mayoritaria en Los Azules.

El beneficio de usar acciones versus efectivo es que el productor de cobre promedio se encuentra en máximos de 6 años, mientras que McEwen está justo por encima de los mínimos de 6 años. Esto sería similar al movimiento realizado por Kirkland Lake Gold (KL) en 2019 cuando la compañía utilizó el alto precio de sus acciones para adquirir Detour Gold.

Detour Gold estuvo muy por debajo de sus máximos para aquellos que no están familiarizados, mientras que KL tuvo el mejor desempeño en todo el sector.

Obviamente, todo esto es especulación e hipotética, pero la participación mayoritaria de McEwen en Los Azules ofrecería una puerta trasera para obtener una participación mayoritaria en un proyecto de cobre masivo en Argentina sin desembolsar más de US$ 1.000 millones después del pago de la prima.

Entonces, al menos desde este ángulo, hay una bonificación a la tesis por ser propietario de McEwen. Sin embargo, esta es la única cualidad redentora que veo en la compañía, dado que Gold Bar y Fox (las dos operaciones principales de MUX) continúan produciendo oro a costos muy por encima del promedio de la industria (como se muestra arriba).

ENTONCES, ¿LA ACCIÓN ES UNA COMPRA?

McEwen es una forma de comprar la reciente caída en todo el sector para los inversores o comerciantes interesados en apostar en un juego de alto riesgo y alta recompensa. Esto se debe a que la acción no tiene una gran resistencia hasta el nivel de US$ 1,15 y parece tener un soporte decente en US$ 0,80.

Desde un precio actual de la acción de US$ 0,85, esto se traduce en una relación riesgo/recompensa de 6 a 1 ($0,30 al alza a la resistencia, US$ 0,05 a la baja al soporte). Dicho esto, veo apuestas mucho más seguras en otras partes del sector para aquellos que son más conservadores.

En mi opinión, una forma más atractiva de comprar la caída es Agnico Eagle (AEM), que está pagando un rendimiento de dividendo anualizado de ~2,9 %, cotizándose a menos de 1,0x P/NAV y sentado en una cartera de desarrollo muy impresionante (Upper Castor, Santa Gertrudis, Hammond Reef).

La compañía también tiene un perfil de crecimiento orgánico impresionante (suponiendo que se cierre la fusión de KL), con Macassa y Detour cerca de un punto de inflexión antes del crecimiento material, mirando hacia 2024. Entonces, en términos relativos, es difícil justificar ir largo MUX aquí con tanto valor en otras partes del sector.

McEwen finalmente logró cumplir con la guía de este año, pero incluso con el ligero avance frente al punto medio, la compañía continúa teniendo una de las peores tendencias en el crecimiento de la producción por acción entre sus pares.

Mientras tanto, no está generando ningún flujo de efectivo libre significativo, por lo que no puede pagar dividendos y recomprar acciones agresivamente, como lo han hecho productores como SSR Mining (SSRM).

Para resumir, veo mejores apuestas en otros lugares para los inversores ansiosos por comprar acciones de metales preciosos. Habiendo dicho todo eso, con MUX sobrevendido y tratando de formar un doble fondo cerca del nivel de US$0.80, no me sorprendería ver un rebote desde los niveles actuales.