BRIDGET VAN DORSTEN *

El auge del hidrógeno está en marcha, pero no todo el hidrógeno es igual. Hay un espectro de colores de hidrógeno en juego, pero el verdadero cambio vendrá cuando los costos del hidrógeno verde bajo en carbono se vuelvan competitivos en los principales mercados.

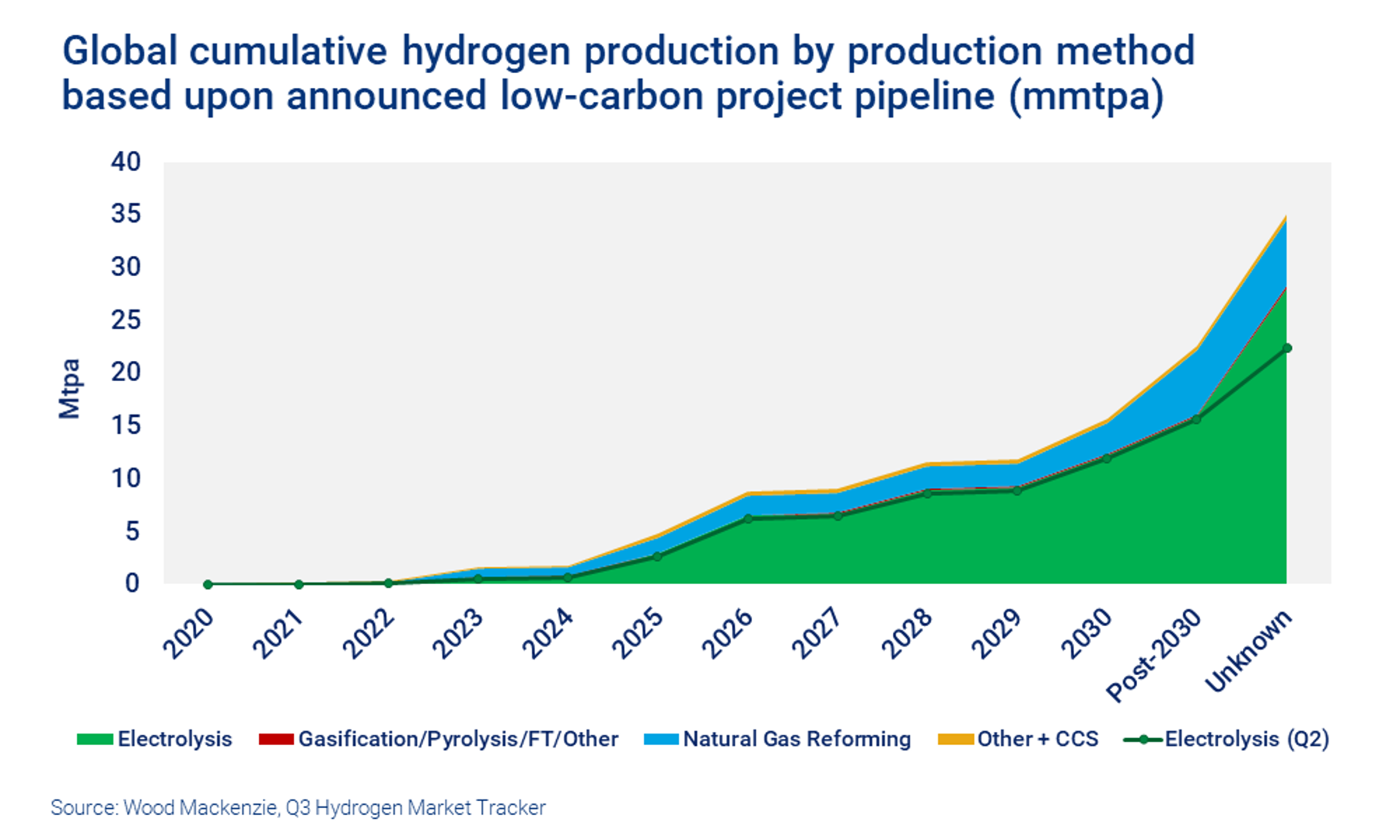

El hidrógeno verde tiene algo que ponerse al día, pero la cartera de proyectos se está acelerando

El hidrógeno verde, el creado a partir de la electrólisis del agua utilizando energía renovable, tiene una pequeña parte del mercado energético mundial en la actualidad. Actualmente, sigue siendo en gran medida poco competitivo contra las alternativas alimentadas con combustibles fósiles. Sin embargo, el impulso detrás de las ambiciones netas cero significa que los inversores están apostando por su potencial a largo plazo.

Como resultado, la cartera de proyectos de hidrógeno se ha multiplicado por siete desde diciembre de 2020. Estamos rastreando más de 560 proyectos con bajas emisiones de carbono en nuestra base de datos con una designación de capacidad de electrolizador total mínima de 180 GW. La mayoría de los proyectos aún se encuentran en una etapa inicial de desarrollo, y la mayor parte de los nuevos proyectos avanzaron hasta el segundo trimestre de este año.

Las empresas de fabricación de hidrógeno se están ampliando

Hasta 2019, la capacidad mundial estimada de fabricación de electrolizadores era de solo 200 MW. A mediados de 2021, eso había aumentado a 6,3 GW de capacidad anunciada, con 1,3 GW agregados solo en el primer trimestre.

Ahora, a medida que llegamos al final del cuarto trimestre, los fabricantes de electrolizadores están ampliando drásticamente los planes para las fábricas a escala de gigavatios. En las últimas semanas, Ohmium, Clean Power Hydrogen, Green Hydrogen Systems, Sunfire y FFI han anunciado fábricas a gran escala, uniéndose a Cummins, Haldor Topsoe, ITM, Nel, McPhy, Siemens, Thyssenkrupp y Plug Power.

El gasto de capital de Electrolyser está cayendo rápidamente

Esperamos una caída significativa en el gasto de capital de electrolizadores para 2025. Los costos están siendo reducidos por una variedad de factores que incluyen economías de escala, nuevos participantes en el mercado, mayor automatización y mayor modularidad.

Los generadores de costos difieren para los diferentes tipos de electrolizadores. Se prevé que las reducciones de los electrolizadores de óxido sólido serán las más drásticas en los próximos 6 a 8 años; pero se pronostica que los costos de las membranas electrolizadoras alcalinas y poliméricas (PEM) caerán entre un 35% y un 50% para 2025.

La reducción de Capex ayudará a reducir el costo nivelado de producción de hidrógeno (LCOH). Combinado con PPA renovables baratos y una buena utilización de energías renovables en muchos mercados, el potencial para el hidrógeno basado en electrólisis verde competitivo realmente comienza a crecer.

Al mismo tiempo, a medida que el mundo se ajusta a los altos precios de las materias primas mientras la demanda se recupera de los mínimos del Covid-19, la economía del hidrógeno azul, gris y marrón se ha vuelto menos favorable que hace un año. (Aunque el mundo del hidrógeno azul, que combina la reforma del gas natural con la captura y almacenamiento de carbono (CCS), también se está expandiendo con una cartera de proyectos en rápido aumento para los proyectos de CCS vinculados al hidrógeno).

Esta combinación de fuerzas significa que creemos que el hidrógeno verde será competitivo en 12 mercados, aquellos con las tasas de utilización más altas y los precios más bajos de la electricidad renovable, para 2030. Brasil y Chile se encuentran entre los pioneros en aprovechar las energías renovables baratas para producir hidrógeno verde. -red. Y para 2050, 20 de los 24 países de nuestro análisis ven costos de hidrógeno verde muy competitivos.

* Analista de investigación de hidrógeno