Los nueve meses del año muestran una suba de 4,7%

Con temperaturas superiores a las de septiembre de 2020, se presentó un ascenso de la demanda de energía eléctrica de 3,3%, en comparación con el mismo período del año anterior. En los nueve meses de 2021, la demanda creció un 4,7%. Además, se dieron seis meses consecutivos de ascenso a partir de abril de este año.

Asimismo, subió la demanda al igual que el consumo de las actividades industriales y comerciales. Observando la demanda por tipo de usuario, debemos comparar el crecimiento con un mes donde se presentaba una situación epidemiológica de mayor riesgo.

Septiembre 2020 fue un mes donde aún el contexto de pandemia impactaba en la actividad, principalmente en la demanda de energía de las grandes industrias, con caídas cercanas al -6%.

En cuanto a la gran demanda, a diferencia de los últimos meses, se observa que la misma se encuentra en valores levemente inferiores a 2019, tras varios meses de recuperación del consumo luego del comienzo de la fase Distanciamiento Social, Preventivo y Obligatorio, donde en general algunas actividades alcanzaron la demanda superior a la cuarentena.

En septiembre de 2021, la demanda neta total del MEM fue de 10.371 GWh; mientras que, en el mismo mes de 2020, había sido de 10.042,9 GWh. Por lo tanto, la comparación interanual evidencia un ascenso de 3,3%. Asimismo, existió un decrecimiento intermensual que llegó al -11,1%, respecto de agosto de 2021, cuando había tenido una demanda de 11.660,1 GWh.

En el mes de septiembre 2021, se registró una potencia máxima de 20.771 MW, lejos de los 26.451 MW, record histórico de enero de 2021.

La demanda residencial representó el 43% de la demanda total del país, pero tuvo una caída de - 4,5% respecto al mismo mes del año anterior.

En tanto, la demanda comercial subió un 5,4%, siendo un 28% del consumo total. Y la demanda industrial refleja un 29% del consumo total, con una fuerte suba en el mes del orden del 12,5% aproximadamente.

Datos generales

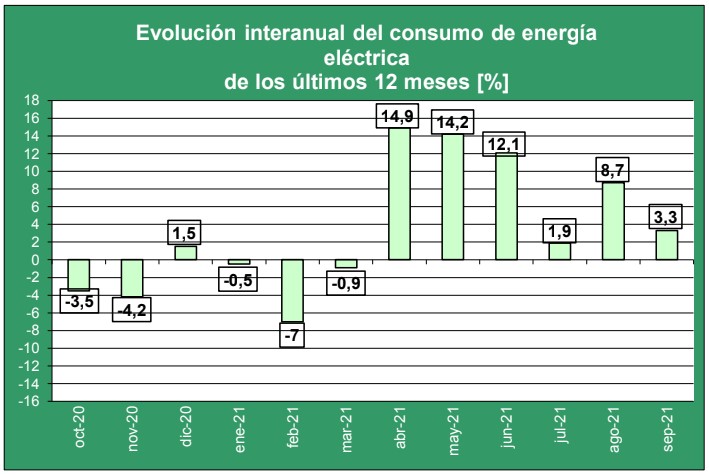

La demanda eléctrica registra en los últimos doce meses (incluido septiembre de 2021) 5 meses de baja (octubre de 2020, -3,5%; noviembre de 2020, -4,2%; enero de 2021, -0,5%; febrero de 2021, -7%; y marzo de 2021, -0,9%) y 7 meses de suba (diciembre de 2020, 1,5%; abril de 2021, 14,9%; mayo de 2021, 14,2%; junio de 2021, 12,1%; julio de 2021, 1,9%; agosto de 2021, 8,7%; y septiembre de 2021, 3,3%). El año móvil (últimos doce meses) presenta una suba del 3%.

Por otro lado, los registros anteriores muestran que el consumo de octubre de 2020 llegó a los 10.007,4 GWh; noviembre, 10.090,9 GWh; diciembre de 2020, 11.330,1 GWh; enero de 2021, 11.937,7 GWh; febrero, 10.085,8 GWh; marzo, 11.047,7 GWh; abril, 9.812,4 GWh; mayo, 10.984,5 GWh; junio, 12.050,6 GWh; julio, 12.407,8 GWh; agosto, 10.660,1 GWh; y, por último, septiembre de 2021 llegó a los 10.371 GWh.

Temperatura

Observando las temperaturas, el mes de septiembre de 2021 fue más caluroso en comparación a septiembre de 2020. La temperatura media fue de 16.0 °C, mientras que en el mismo mes del año anterior fue 14.6 °C, y la histórica es de 14.5 °C.

Consumo mensual a nivel regional

En cuanto al consumo por provincia, en septiembre, 23 fueron las provincias y empresas que marcaron ascensos: Chubut (28%), San Luis (8%), Jujuy (6%), Salta (6%), Santiago del Estero (6%), EDES (6%), Corrientes (5%), La Rioja (5%), Santa Cruz (5%), EDEA (5%), Chaco (3%), Misiones (3%), Río Negro (3%), Santa Fe (3%), EDEN (3%), Catamarca (2%), Entre Ríos (2%), Formosa (2%), La Pampa (2%), Mendoza (2%), Tucumán (2%), Córdoba (1%), San Juan (1%), entre otros. En tanto, 4 empresas o provincias presentaron una caída: Neuquén (-3%), EDELAP (-2%), entre otros.

En referencia al detalle por regiones y siempre en una comparación interanual, las variaciones fueron las siguientes:

+ PATAGONIA – Chubut y Santa Cruz- el consumo creció un 22,6% con respecto al año anterior.

+ NOA –Tucumán, Salta, Jujuy, La Rioja, Catamarca y Santiago del Estero- presentó un ascenso: 4,2%

+ NEA –Chaco, Formosa, Corrientes y Misiones- subió un 3,8%.

+ LITORAL -Entre Ríos y Santa Fe– ascendió un 2,9%.

+ BAS –todo el interior de la provincia de Buenos Aires (incluyendo La Plata y sin contar Capital Federal y GBA)- subió un 2,2%.

+ CENTRO -Córdoba y San Luis- el alza en la demanda fue de 2,1%.

+ CUYO -San Juan y Mendoza- aumentó el consumo un 1,5%.

+ COMAHUE –La Pampa, Río Negro y Neuquén- ascendió 0,5% respecto a septiembre de 2020.

+ METROPOLITANA -Ciudad de Buenos Aires y GBA – tuvo una leve caída: -1,1%.

En lo que respecta al detalle de las distribuidoras de Capital y GBA, que demandaron un 32% del consumo total del país y totalizaron un descenso conjunto de -1,1%, los registros de CAMMESA indican que EDENOR tuvo un decrecimiento de -1,5%, mientras que en EDESUR la demanda descendió un -0,5%.

Datos de generación

La generación térmica e hidráulica son las principales fuentes utilizadas para satisfacer la demanda, aunque se destaca el crecimiento de las energías renovables. La generación hidráulica se ubicó en el orden de los 2.334 GWh en este mes de septiembre de 2021 contra 2.417 GWh en el mismo período del año anterior, lo que representa una variación negativa del -8%.

Gran parte del comportamiento de la generación hidráulica lo explica los bajos aportes hidráulicos para las principales centrales del MEM. Si comparamos los aportes de este mes frente a septiembre 2021, como también comparados con los valores esperados (históricos), los caudales en general son menores.

Asimismo, asociado a una mayor generación térmica, el consumo fue superior a igual mes del año anterior. Si bien hubo algo más de gas natural, prácticamente la diferencia la explica el mayor consumo de los combustibles alternativos, donde parte fue utilizado para la operatoria de exportación.

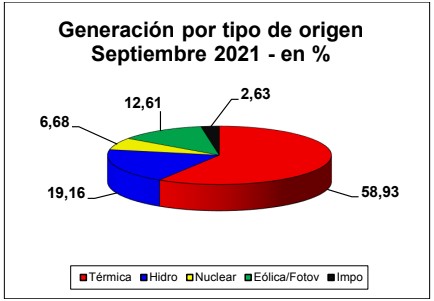

Así, en el mes de septiembre de 2021, siguió liderando ampliamente la generación térmica con un aporte de producción de 58,93% de los requerimientos. Por otra parte, las centrales hidroeléctricas aportaron el 19,16% de la demanda, las nucleares proveyeron un 6,68%, y las generadoras de fuentes alternativas un 12,61% del total. Por otra parte, la importación representó el 2,63% de la demanda.

Datos específicos de la pandemia (20-03-20 AL 21-10-21)

Según informa CAMMESA, la demanda de alimentación, comercios y servicios (principalmente supermercados y otros centros comerciales), representa una caída general de -7,6% para las primeras dos semanas de octubre. Al mismo tiempo, en la industria en total, para el mismo período, existe una suba de 1,2% con respecto a la prepandemia.

En este mes, se destaca el repunte de consumo en industrias vinculadas a la alimentación y consumo masivo, la construcción, los productos metálicos no automotor, como también la industria textil. Mientras que cayeron las actividades relacionadas con la industria automotriz, los derivados del petróleo, de la madera y papel, química, caucho, plásticos, servicios públicos y transporte, entre otros.

Uno de los sectores que más cayó en el último mes es el de las industrias químicas, cerca de un -10,7% y otro es el de extracción de minerales -9,7% y petróleo con un -7,9%, en relación con la situación previa a la cuarentena. También, la industria automotriz descendió -2,5%.

Luego de decretarse aislamiento social preventivo y obligatorio (ASPO), el 20 de marzo de 2020, la gran demanda presentó una caída promedio del -24% para los meses de abril y mayo.

A medida que se fueron flexibilizando actividades y, sobretodo, desde el Distanciamiento Social, Preventivo y Obligatorio (DISPO) en noviembre de 2020, se observó un aumento de la gran demanda, alcanzando en diciembre del año pasado, prácticamente la misma que el año anterior.

En tanto, en el primer semestre de 2021, se igualaron algunos de los registros del contexto previo a la pandemia y otros aún se mantuvieron a la baja. Sin embargo, tanto en julio como en agosto de 2021, superaron ampliamente la demanda previa a la pandemia. Por el contrario, en septiembre, nuevamente se registraron niveles inferiores.

Al igual que el año anterior, abril y mayo tuvieron mayores restricciones (aunque con diferentes niveles de exigencia según cada provincia) algo que, sin embargo, no impactó en la gran demanda, como también sucedió en junio y julio que recuperaron los niveles históricos para el mes en varios sectores.

Mientras que agosto tuvo niveles superiores incluso a 2019, septiembre volvió a mostrar un leve retroceso en la gran demanda. Por primera vez, desde hace dos años, se observan 6 meses de fuertes ascensos consecutivos.