Citigroup advirtió recientemente que los precios podrían caer un 10%

Mining.com

El precio del cobre continuó subiendo en medio de una crisis energética global que está desconectando el suministro y acumulando presión sobre los fabricantes que luchan por el metal.

El cobre para entrega en diciembre subió bruscamente por segundo día consecutivo en el mercado Comex de Nueva York, alcanzando los US$ 4.6365 la libra (US$ 10.200 la tonelada), el nivel más alto desde principios de junio.

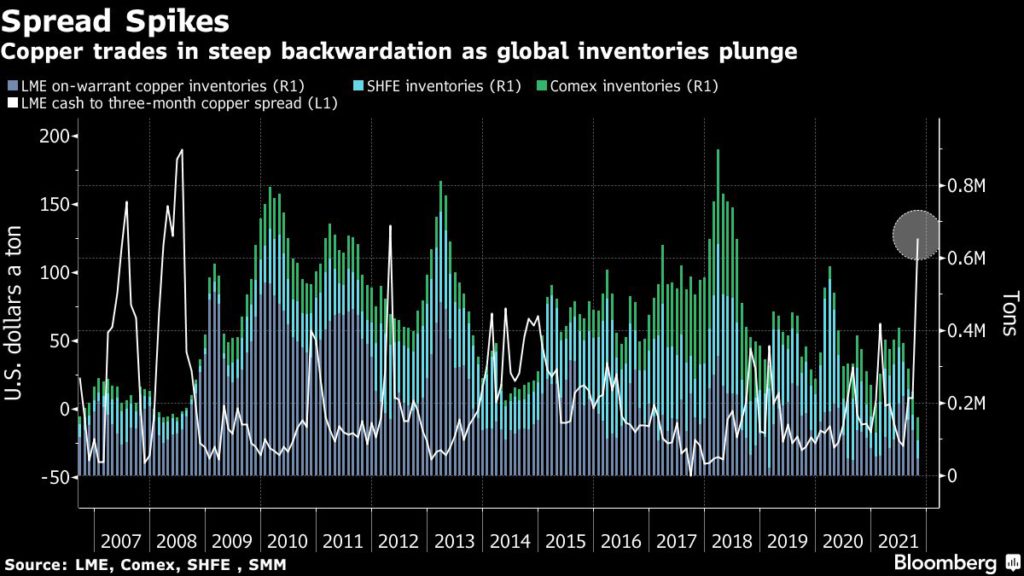

El cobre subió hasta un 3,6% a US$ 9.994 la tonelada en Londres. El diferencial de efectivo a tres meses se cotizaba en la mayor brecha desde 2012, ya que los inventarios de divisas mundiales se desplomaron.

Cinco de los seis contratos de metales básicos en la LME están ahora en backwardation (el metal de entrega inmediata es más caro que los futuros), lo que indica una amplia presión sobre el suministro al contado.

El repunte se transmitió a los productores, con las acciones de BHP Group subiendo un 3,8%, Glencore subiendo un 3,3%, Freeport-McMoRan un 5,2%, KGHM un 4,8% y Southern Copper un 4,4%. First Quantum Minerals subió más del 6% en el día.

Los recortes en el suministro de metales se están extendiendo de China a Europa, ya que la escasez de energía eleva los costos de la electricidad y el gas natural, lo que amenaza con una mayor presión inflacionaria por el aumento de los precios de las materias primas.

El segundo mayor productor de zinc del mundo, Nyrstar, anunció que recortará la producción en tres fundiciones europeas hasta en un 50%, haciendo que el precio del metal suba a su precio más alto desde 2007.

Preocupaciones por el crecimiento de China

El repunte de los precios del cobre también se produce a pesar de las preocupaciones que rodean a China y su sector inmobiliario endeudado.

"En el corto plazo hay algunos vientos en contra, principalmente debido a las preocupaciones sobre la economía de China", dijo recientemente a Bloomberg Jay Tatum, gerente de cartera de Valent Asset Management, con sede en Nueva York .

"Pero una vez que el mundo vuelva a las tasas de crecimiento normales, distribuidas uniformemente en la economía, todavía creemos que hay argumentos sólidos para los metales como el cobre".

No todo el mundo está convencido de que las perspectivas del cobre sean optimistas.

El Fondo Monetario Internacional ha expresado su preocupación de que la recuperación económica mundial, que impulsó el vertiginoso repunte del cobre en mayo , ha perdido impulso y se ha dividido cada vez más.

Citigroup, uno de los mayores animadores del cobre a principios de este año, advirtió recientemente a Bloomberg que los precios podrían caer otro 10%, y la demanda se contraerá en los próximos tres meses.

¿Qué está impulsando la recuperación del cobre?

ROHAN REDDY/Gestión

El 2021 podría significar un año de transformación para el cobre, a menudo visto como el principal termómetro de la salud de la economía mundial. Las expectativas de inflación se encuentran aumentando y el crecimiento económico global se está recuperando, con la demanda china en particular volviendo a la actividad a un ritmo rápido.

En el largo plazo, la demanda de cobre parece crecer aún más y el auge de nuevas industrias como los vehículos eléctricos y energías renovables, así como las continuas necesidades de infraestructuras tradicionales en China y EE.UU., significa que es probable que la demanda de cobre se mantenga después de pasada la pandemia.

Este optimismo en torno al cobre proviene de distintos factores, entre ellos que las economías asiáticas, específicamente China, se encuentran funcionando a niveles prepandémicos o cercanos a estos. Asimismo, la recuperación de China debería redundar en una mayor demanda de cobre, ya que es el principal demandante mundial del metal. Por su parte, las expectativas de reflación en EE.UU. y otros mercados desarrollados también se encuentran aumentando la demanda.

Los metales básicos, como el cobre, suelen considerarse una cobertura contra el aumento de los precios y tienden a desempeñarse bien cuando se recupera la actividad económica. No obstante, más allá de estas tendencias macroeconómicas a corto plazo, los cambios estructurales a largo plazo, como la aceleración en la adopción de vehículos eléctricos y el creciente potencial del gasto en infraestructura de gran envergadura en Estados Unidos, son un buen augurio para el cobre.

Otro factor, que a menudo pasa desapercibido es su importancia para las tecnologías limpias. Mientras China es la clave de la demanda de cobre, Latinoamérica es su homólogo en cuanto a la oferta.

Solo Perú y Chile proporcionan el 40% de la oferta mundial de cobre. Sin duda, los confinamientos y la reducción de la producción minera en ambos países, se convirtieron en un motivo de preocupación durante el 2020 en medio de la pandemia.

Es probable que los bajos niveles de oferta hayan impulsado al alza los precios internacionales del cobre en la medida que la economía mundial se desaceleraba, con una caída de los precios menor que otras materias primas, como el petróleo, en medio del período turbulento.

No obstante, existe el riesgo de que las minas de cobre en Perú y Chile vuelvan a reducir su capacidad de producción o incluso se vuelvan a producir confinamientos si la propagación del Covid-19 empeora con la variante delta.