Expertos creen que las tensiones en los precios de la electricidad seguirán

España, Europa y todo el mundo vive pendiente de la evolución del precio del petróleo, el gas y los derechos de emisión de dióxido de carbono. Su rápido encarecimiento está poniendo en jaque la recuperación de la economía global tras la pandemia.

Las implicaciones de esas subidas de precios tienen todo tipo de ramificaciones: su impacto sobre el coste de la electricidad, sobre el repunte de la inflación, la política monetaria de los bancos centrales, las decisiones de inversión para proteger las carteras o el balance de las industrias ganadoras y perdedoras que deja.

La crisis energética está siendo el gran tema de conversación global, pero está por ver si su impacto es coyuntural o si acaba teniendo repercusiones en los próximos años. Por lo pronto, el invierno se prevé duro.

¿Por qué está subiendo tanto el coste de la luz?

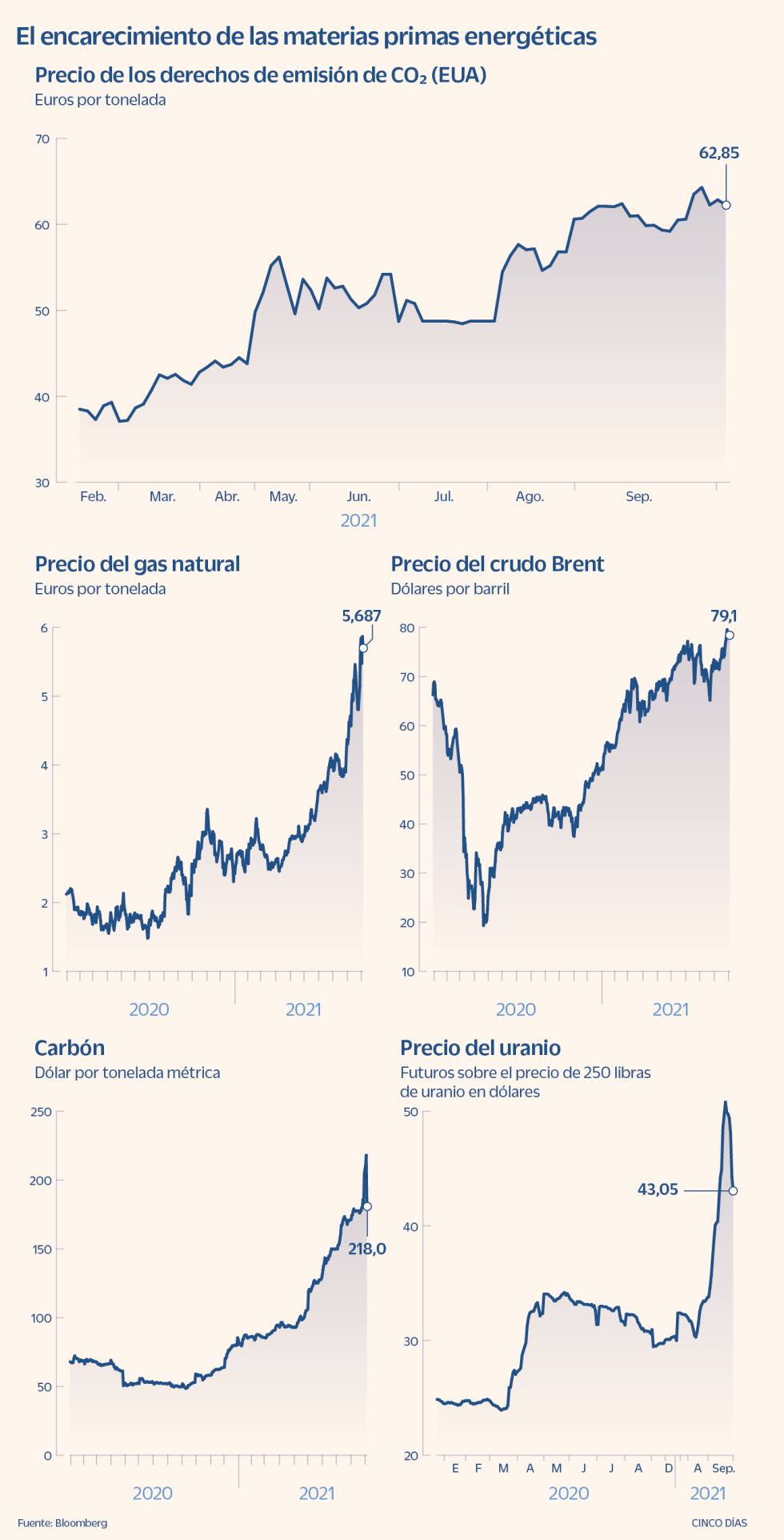

La subida del precio de la electricidad está condicionada por tres factores. El primero, el incremento del coste de los derechos de emisión de CO2, que han triplicado su precio. El endurecimiento de los objetivos climáticos de la Unión Europea está detrás de este encarecimiento. Se quiere acabar más rápido con las energías contaminantes y la consecuencia directa es que los derechos para contaminar son más caros.

En segundo lugar, la electricidad se ha disparado por el mayor coste del gas natural, uno de los combustibles fósiles que más se está utilizando para sustituir al carbón, que es más contaminante. Por último, la luz sube por el incremento de la demanda debido a la fuerte reapertura de la economía mundial.

¿Seguirá al alza el precio de las materias primas?

Lamentablemente, la mayoría de expertos cree que la tendencia alcista va a continuar. Por un lado, los países están pujando por garantizarse un suministro de un bien cada vez más escaso. Además, la pandemia frenó algunas prospecciones, y que se rompieran las cadenas de suministros.

Mark Dowding, director de inversiones de la gestora BlueBay considera que “los altos costes de transporte y las disrupciones de suministros provocarán que las subidas de precios se mantengan al menos otros seis meses”. En Bank of America, prevén que el brent, ahora en máximos de tres años cerca de 80 dólares, alcance los 100 este invierno.

¿Cómo afectan estas subidas a la economía?

En términos macroeconómicos, el encarecimiento de los precios de la energía y de la electricidad suponen una merma de competitividad. A las empresas les cuesta más producir, por lo que tienen que vender más caros sus productos. Este efecto es mayor cuanta mayor dependencia energética tiene un país. El alza del petróleo y del gas estáprovocando que los analistas revisen a la baja las previsiones de crecimiento de numerosos países.

En un plano microeconómico, la subida de los precios de la energía implica una reducción del poder adquisitivo de las familias, que cada vez tienen que destinar más dinero a pagar las facturas de la electricidad, gas y combustibles.

¿Cómo está influyendo en la inflación?

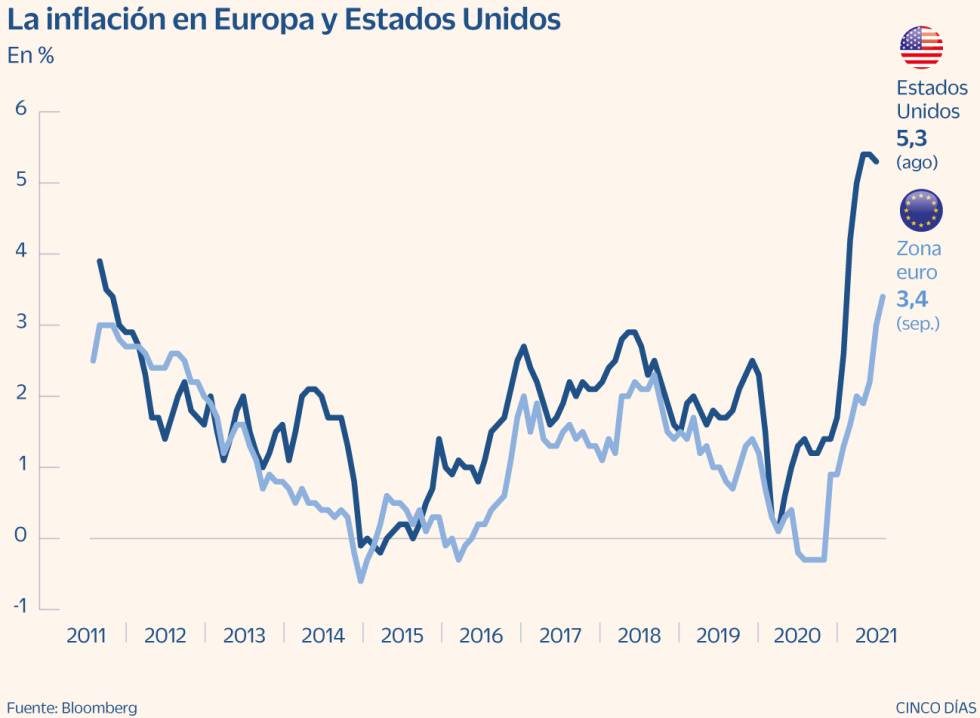

Los precios llevan al alza en EE.UU. desde el primer trimestre. Al principio, la principal causa era la ruptura de las cadenas de suministros. Muchas fábricas pararon por la pandemia y, con la reapertura y la fuerte reactivación de la economía, se generaron cuellos de botella en muchas industrias, como las de los semiconductores, un fenómeno que ha ido a más y que también se deja sentir mucho en los costes de los fletes marítimos.

En primavera entró en la ecuación el encarecimiento del petróleo, el gas y la electricidad. En junio, la tasa de inflación en Estados Unidos superó el 5%, un nivel que no se había visto desde hacía 13 años. En Europa, tardó algo más en llegar, pero en septiembre los precios ya se han disparado en la eurozona el 3,4%, lo que no se veía desde 2008. Y en septiembre, en España, subieron el 4%, un alza sin precedentes también desde 2008.

¿Qué se puede hacer para controlar los precios?

Mantener la inflación a raya es uno de los mandatos fundamentales de los bancos centrales. La Reserva Federal de Estados Unidos (FED) y el Banco Central Europeo (BCE) están monitorizando muy de cerca el alza de los precios. Su primera lectura fue que se trata de algo coyuntural y que los precios de la energía se irán normalizando.

Pero los últimos datos han demostrado que el problema es más grave de lo que parecía y que lo que en principio apuntaba a ser un alza fruto de la rápida reapertura de la economía, ahora podría ser un problema más estructural, ligado al proceso de transición energética hacia fuentes más sostenibles en que está inmerso el planeta.

Con una economía creciendo con fuerza y una inflación muy por encima del objetivo del 2%, la FED ya ha sugerido que iniciará en noviembre la reducción de sus compras de deuda y que los tipos podrían subir ya a finales de 2022.

Jerome Powell, presidente de la FED, ha reconocido estos días que la elevada inflación se está prolongando más de lo previsto.

¿Cómo afectaría esto a otros activos?

La mera sospecha de que el alza de la inflación acelere los planes de retirada de estímulos de los bancos centrales ya ha provocado que en septiembre los bonos europeos registraran la mayor subida de su rentabilidad de los últimos meses.

Si la FED, y en menor medida el BCE, van a reducir su programa de compras, habrá menor demanda de la deuda soberana y los inversores exigirán un mayor retorno para comprar las emisiones de los Gobiernos. Esto conlleva que, poco a poco, los costes de financiación de las administraciones públicas se van a ir encareciendo, en un momento de máximo endeudamiento.

De ahí el gran dilema del BCE y otros bancos centrales: seguir con los estímulos para seguir apoyando la recuperación o retirarlos para tratar de contener la inflación y no sobrecalentar la economía.

¿Qué impacto tendrá en la Bolsa?

El alza de precios de la energía, la inflación y las dudas sobre las políticas monetarias añaden incertidumbre, lo que más detestan los inversores. BlackRock, la mayor gestora de activos del mundo, considera que la Bolsa sigue siendo el activo más atractivo en el que invertir ahora, pero reconoce que la visibilidad es mucho peor que hace seis meses.

La inflación es de hecho la primera preocupación para los gestores de activos, más que un posible rebrote de la pandemia. Los expertos recuerdan además que los mercados bursátiles llevan una racha alcista muy larga. En la historia del S&P 500, solo otra vez en más de 70 años no se había producido un periodo tan largo sin caídas desde máximos de más del 5%.

¿Cómo afecta a China?

Allí también están sufriendo por el encarecimiento de los precios de la energía y, de hecho, han tenido que parar la producción de algunas fábricas. La subida de los precios del carbón y el uranio ha hecho que se encarezcan mucho los costes de producción. En 21 de sus 31 provincias han tenido que aplicar algún tipo de restricción en el suministro eléctrico.