El cobre es visto a menudo como el principal termómetro de la salud de la economía mundial. Cuando el brote de COVID-19 golpeó China y luego se extendió a todo el mundo, los precios al contado del cobre cayeron de 2,86 dólares/libra a mediados de enero de 2020 a 2,12 USD/libra a mediados de marzo, lo que supone una caída del 26%

Las medidas de cuarentena obligaron a las minas de cobre de todo el mundo a suspender la producción durante mucho tiempo. Poco después se produjo un desequilibrio del mercado a medida que algunas economías comenzaron el proceso de reapertura, pero la producción de cobre quedó rezagada. A partir de ese momento los precios del cobre despegaron y alcanzaron los 3,52 USD/libra a finales de 2020. Para febrero de 2021, el cobre había subido por encima de 4 USD/libra, casi duplicando los mínimos de marzo.

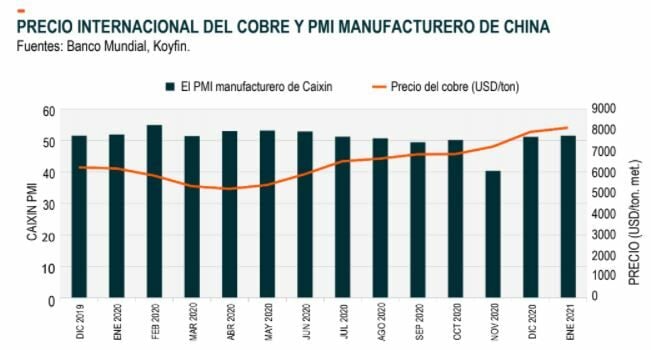

El optimismo en torno al cobre proviene de varios factores. Las economías asiáticas, específicamente China, ya están funcionando a niveles prepandémicos o cercanos a estos. La recuperación de China debería redundar en una mayor demanda de cobre, ya que es el principal demandante mundial del metal.

Las expectativas de reflación en EEUU y otros mercados desarrollados también están haciendo aumentar la demanda. Los metales básicos como el cobre suelen considerarse una cobertura contra el aumento de los precios y tienden a desempeñarse bien cuando se recupera la actividad económica.

No obstante, más allá de estas tendencias macroeconómicas a corto plazo, los cambios estructurales a largo plazo, como la aceleración en la adopción de vehículos eléctricos y el creciente potencial del gasto en infraestructura de gran envergadura en Estados Unidos, son un buen augurio para el cobre.

+ Los precios del cobre tienen una relación positiva con la inflación, y el metal es históricamente uno de los activos más rentables durante los períodos inflacionarios.

+ Los ambiciosos planes económicos de China están provocando un aumento de la demanda de cobre, y el crecimiento de la nación está impulsando el mercado del cobre.

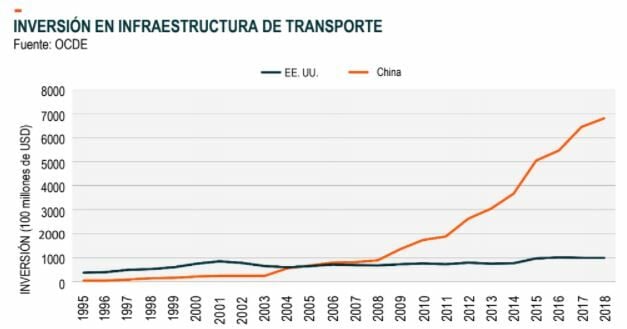

+ Los proyectos de tecnologías limpias y renovables, así como el desarrollo de infraestructuras, representan importantes oportunidades de crecimiento para el cobre, con cantidades sustanciales de cobre necesarias para reconstruir una infraestructura moderna y sistemas de energía.

El analista de Global X Rohan Reddy apunta que "las tasas de inflación implícita, que miden los rendimientos nominales de los bonos frente a los rendimientos de los bonos indexados por inflación de vencimientos similares, muestran que las expectativas de inflación están creciendo. La grave recesión ocasionada por la pandemia de la COVID-19, sumado a las medidas de política fiscal y monetaria masivas y las medidas de reapertura económica son la combinación perfecta para generar presiones inflacionarias".

"La tasa de inflación implícita a 10 años ya está levemente por encima de los niveles prepandémicos y puede seguir subiendo. Esta tendencia es un indicativo de cómo están aumentando las expectativas de inflación. Con una inflación históricamente baja desde la crisis financiera mundial, desde hace bastante tiempo que los inversores no se sienten obligados a posicionar sus carteras para entornos inflacionarios. La inflación no ha alcanzado el 3% desde 2011, o el 4% desde el verano de 2008. Pero con las expectativas de inflación en rápido crecimiento, esto podría cambiar. Hay varios segmentos del mercado que suelen buscarse para cubrir los riesgos de inflación, como la renta variable cíclica y los bonos indexados por inflación, pero las materias primas como el cobre han sido tradicionalmente el principal activo buscando cuando los inversionistas creyeron que subirían las tasas", añade.

Pero el aumento de la inflación no es un hecho aislado; en concreto, los economistas y los participantes del mercado prevé un entorno reflacionario en 2021, donde los importantes estímulos gubernamentales desencadenan tanto la inflación como el crecimiento económico. "La alta correlación del cobre con el crecimiento económico es otro motivo por el que la demanda de cobre podría aumentar en este entorno.

Cuando las condiciones económicas son sólidas, las materias primas como el cobre tienden a registrar un aumento de los precios a medida que aumenta la demanda mundial de materias primas. En Estados Unidos, por ejemplo, el 63% del cobre se utilizó en aplicaciones industriales asociadas cíclicamente, como la construcción de edificios y equipamiento de transporte. Como podemos ver, cuando la economía funciona a todo vapor, el cobre es una parte integral del motor económico", sostiene.

El año 2021 puede ser un año de transformación para el cobre. Las expectativas de inflación están aumentando, mientras que el crecimiento económico global se está recuperando, con la demanda china en particular volviendo a la actividad a un ritmo rápido. Estas fluctuaciones a corto plazo son importantes, pero no son la historia completa. Si nos fijamos en el largo plazo, la demanda de cobre parece crecer aún más. El auge de nuevas industrias como los vehículos eléctricos y las energías renovables, así como las continuas necesidades de infraestructuras tradicionales en China y EEUU, significa que es probable que la demanda de cobre se mantenga después de pasada la pandemia de COVID-19.

Otro factor de la actividad de reflación que podría ser un buen augurio para el cobre es la depreciación del dólar estadounidense. La inflación reduce el valor de una moneda y, por tanto, si la inflación estadounidense se acelera, especialmente en relación con otras economías desarrolladas, el dólar estadounidense podría debilitarse. Entre el 1 de septiembre y el 24 de febrero, el índice del dólar ya se ha debilitado casi un 10%, al caer de 99,93 a 90,18.

El cobre, al igual que otras materias primas, está denominado en dólares estadounidenses y tiende a aumentar en dólares a medida que el dólar se deprecia. Además, la devaluación del dólar mejora el poder adquisitivo de las naciones de mercados emergentes como China, lo que puede impulsar la demanda de materias primas. Por lo tanto, si la inflación continúa subiendo, el crecimiento económico se recupera y el dólar se debilita, los precios del cobre gozarán de varios factores favorables relacionados con la reflación.

El cobre es conocido por su amplio uso en equipos, infraestructuras, construcción, transporte e industria. Pero un factor que a menudo pasa desapercibido es su importancia para las tecnologías limpias. El cableado en los automóviles eléctricos requiere casi cuatro veces más cobre que en los automóviles a gasolina.18 Para que el mercado de los vehículos eléctricos despegue, la infraestructura debe actualizarse para adaptarse a ellos.

Un aspecto importante de la actualización de la infraestructura es la instalación de puertos de carga, que también requieren cobre para su fabricación. Algunos países ya están instalando puertos de carga, y esta tendencia solo se acelerará en la medida que los vehículos eléctricos ganen popularidad.

Además de los vehículos eléctricos y la infraestructura de carga, las fuentes de energía renovables como los paneles solares y las turbinas eólicas requieren aproximadamente cinco veces más cobre que la generación de electricidad con gas y carbón. La demanda de cobre podría aumentar significativamente como consecuencia de la vuelta de EEUU al Acuerdo de París y su compromiso de alcanzar la neutralidad en carbono para 2050.

A medida que los síntomas del cambio climático se vuelven cada vez más difíciles de ignorar, más países se comprometen a lograr emisiones netas cero en las próximas décadas. El Reino Unido, Francia, Japón, Corea del Sur, Dinamarca, Nueva Zelanda, Hungría y otros países se han comprometido a lograr emisiones netas cero para 2050. China declaró recientemente que aspiraba a tener emisiones netas cero para 2060.

Mientras que China es la clave de la demanda de cobre, Latinoamérica es su homólogo en cuanto a la oferta. Solo Chile y Perú proporcionan el 40% de la oferta mundial de cobre. Los confinamientos y la reducción de la producción minera en Chile y Perú se convirtieron en un motivo de preocupación en 2020 en medio de la pandemia. Es probable que los bajos niveles de oferta hayan impulsado al alza los precios internacionales del cobre en la medida que la economía mundial se desaceleraba, con una caída de los precios menor que otras materias primas, como el petróleo, en medio del período turbulento. No obstante, existe el riesgo de que las minas de cobre en Chile y Perú vuelvan a reducir su capacidad de producción o incluso se vuelvan a producir confinamientos si la propagación de la COVID-19 empeora.