La producción minera global en los primeros 10 meses de 2020 fue todavía un 0,5% más baja que los niveles de 2019,

ANDY HOME/Reuters

El virus un alto precio en las minas de cobre del mundo. La producción en países productores clave como Perú se redujo durante el segundo trimestre de 2020, ya que los cierres y las medidas de cuarentena hicieron que muchas minas redujeran drásticamente las operaciones.

La recuperación ha sido irregular. Las minas peruanas casi habían regresado a tasas de ejecución normales en octubre, pero la producción en Chile, el mayor productor de cobre del mundo, comenzó a caer en el tercer trimestre después de una sólida primera mitad del año.

La producción minera global en los primeros 10 meses de 2020 fue todavía un 0,5% más baja que los niveles de 2019, según el International Copper Study Group (ICSG).

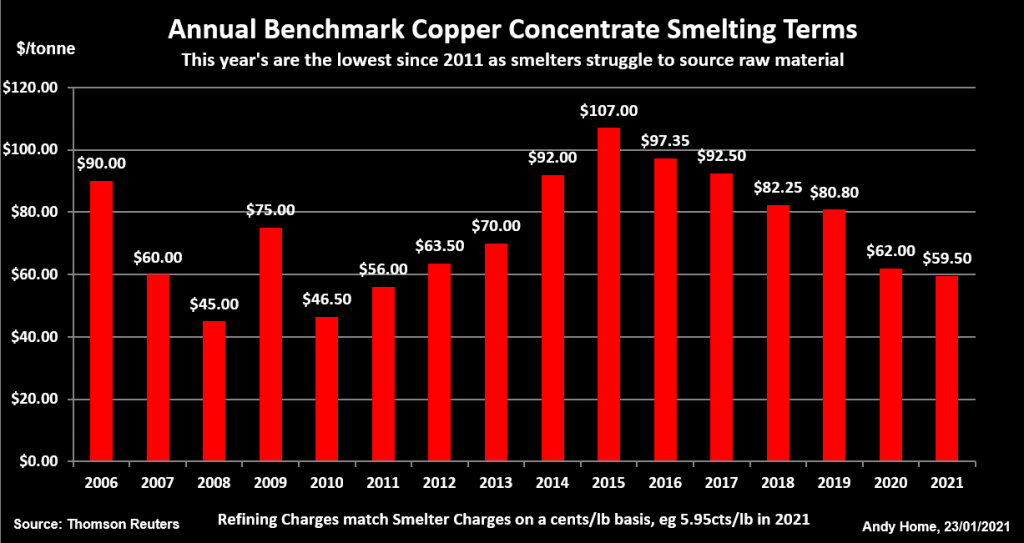

Lo que se suponía que iba a ser un año de crecimiento de la oferta minada resultó ser el segundo año consecutivo de crecimiento cero. El estrés resultante de la cadena de suministro se manifiesta en los términos de referencia de la fundición de este año, que son los más bajos en una década.

Todavía no hay señales de un cambio en el segmento de materias primas de la cadena de suministro de cobre, lo que sugiere que la recuperación total del Covid-19 podría ser un asunto prolongado.

Los cargos por tratamiento y refinación, que son lo que cobra una fundición por procesar concentrados de cobre en metal refinado, son el mejor indicador de lo que está sucediendo en el mercado de materias primas opacas.

Y el mensaje es claro. No hay suficiente concentrado para todos.

Los términos de referencia para los envíos de este año cayeron a US$ 59,50 por tonelada y 5,95 centavos por libra de lo que ya era un mínimo de US$ 62,00 y 6,2 centavos en 2019. No han sido tan bajos desde 2011, otro año de estrés en el suministro de la mina, cuando fueron liquidado en US$ 56.00 y 5.6 centavos.

Los problemas de suministro del año pasado coincidieron con un mayor apetito en China, ya que nuevas fundiciones entraron en la competencia por las materias primas.

Eso debería haberse traducido en más importaciones de concentrados. Pero después de aumentos del 14% y 12% en 2018 y 2019 respectivamente, las importaciones disminuyeron un 1% durante los primeros 11 meses de 2020 debido a que las fundiciones luchaban por obtener material.

Una prohibición no oficial del material australiano no ha ayudado. Las tensas relaciones bilaterales entre Australia y China han afectado las compras chinas de concentrados de cobre, que cayeron a cero en diciembre. A menos que haya un gran repunte en diciembre, 2020 podría ser el primer año de menores llegadas de concentrados desde 2011.

Sin embargo, Australia fue solo el quinto mayor proveedor de China en 2019 y, aunque el comercio restringido ha exacerbado la estrechez, la causa principal ha sido la interrupción del Covid-19, particularmente en Perú.

El que normalmente es el segundo mayor proveedor de China después de que Chile experimentó una contracción de la producción de cobre extraído en un 38% durante abril y mayo y en un 14,5% durante el período enero-octubre, según el ICSG.

No hay señales de un alivio a corto plazo de la restricción de los márgenes de las fundiciones. De hecho, puede estar empeorando. El Equipo de Compra de Fundiciones de China, una agrupación de algunos de los principales actores del país, ha reducido sus términos mínimos de compra a 53,00 dólares y 5,3 centavos para el primer trimestre.

El equipo tiene una fuerza negociadora considerable y sus términos mínimos trimestrales son una fuerte señal de la situación en el mercado de concentrados. Los términos mínimos de este trimestre han bajado de US$ 58,00 y 5,8 centavos en el cuarto trimestre y de US$ 67,00 y 6,7 centavos en el primer trimestre de 2020.

Incluso este piso bajo del primer trimestre puede ser optimista, ya que Fastmarkets está evaluando el mercado spot de concentrados de cobre en menos de US$ 50,00 y 5 centavos. Evidentemente, la producción de la mina de cobre todavía tiene un camino por recorrer antes de satisfacer la demanda de las fundiciones.

El suministro debería mejorar a medida que la actividad de la mina se normalice junto con todo lo demás a raíz de los programas de vacunación contra el Covid-19.

Sin embargo, es posible que las cosas no sean tan simples. El pronóstico de octubre del ICSG era que la producción mundial de cobre extraído caería un 1,5% en 2020, pero volvería con un crecimiento del 4,6% en 2021.

Considere el caso de la mina Las Bambas en Perú. La producción el año pasado fue de 311.000 toneladas de cobre en concentrado, según el operador de la mina MMG Ltd.

La mina recibió un impacto de 70.000 toneladas debido a una combinación de restricciones de personal de COVID-19, mantenimiento no planificado y, en menor grado, bloqueos de carreteras de la comunidad.

La producción se recuperó a tasas prepandémicas en el cuarto trimestre con niveles de fuerza laboral en el sitio "ahora por encima del 90% de lo normal, con opciones de alojamiento seguro COVID ampliadas disponibles en el sitio y en las comunidades locales", dijo MMG,

Pero la disrupción del año pasado tendrá una larga cola.

Se suponía que iba a ser "un año de transición para Las Bambas, con el objetivo de continuar aumentando los volúmenes mineros para abrir caras operativas adicionales, la finalización del tercer molino de bolas y el desarrollo del (nuevo) pozo de Chalcobamba".

La mayor parte de esa actividad caerá ahora en este año "con un retorno a mayores volúmenes de producción en los años siguientes", según MMG. Se espera que la producción en 2021 se acerque a los niveles de 2020 en 310.000-330.000 toneladas de cobre contenido antes de aumentar a 400.000 toneladas en los años siguientes.

Aunque Las Bambas como otras minas ha aprendido a convivir con COVID-19, lo ha hecho a costa de aplazar los trabajos de ampliación.

Cuando los términos de la fundición de cobre fueron tan bajos - 2010 y 2011 - el precio del cobre estaba en máximos históricos.

Eso no fue una coincidencia. Las mineras del mundo fueron sorprendidos colectivamente por la fortaleza de la demanda china de metales industriales. Su incapacidad para responder vio la tensión en el segmento de concentrados de la cadena de suministro transmitida a la sección de metal refinado.

Con la demanda china nuevamente en auge y los analistas que buscan un fuerte repunte en la demanda del resto del mundo gracias al despliegue de tecnología “verde”, la oferta de la mina de cobre debe reaccionar.

Sin embargo, si Las Bambas es indicativo de tensiones operativas en el resto del sector, la producción no volverá milagrosamente a los niveles previos a la pandemia este año.

Justo cuando el mundo comienza a considerar los efectos del “COVID-19 prolongado” en la salud humana, el mercado del cobre debe comenzar a hacer lo mismo con el suministro de la mina.