El resultado de este crecimiento desigual fue que la participación estadounidense en la producción mundial de petróleo se duplicó del 7-11% en 2009 al 15-19% en 2019.

ART BERMAN*

La fiesta terminó por el esquisto y el dominio energético de los Estados Unidos.

No tiene nada que ver con la falta de rentabilidad del esquisto u otros memes tontos citados por personas que no entienden la energía.

El recuento de plataformas petrolíferas o de esquisto bituminoso de EE. UU. Ha caído un 69% este año de 539 a mediados de marzo a 165 la semana pasada. La producción ajustada de petróleo disminuirá un 50% para esta fecha el próximo año. Como resultado, la producción de petróleo de EE. UU. Caerá de menos de 8 mmb / d a mediados de 2021.

¿Qué pasa si la tendencia a la baja en el recuento de plataformas aumenta entre ahora y entonces? No hay diferencia para el próximo año más o menos. Eso se debe al retraso entre la contratación de una plataforma de perforación y la primera producción.

Hay inevitables adelantos y retrasos con el precio del petróleo, la adición o caída de plataformas y la producción de petróleo.

Lleva varios meses entre una señal de precio al alza y un contrato firmado para una plataforma de perforación. Se necesitan otros 9-12 meses desde el inicio hasta la perforación y la primera producción para pozos petroleros estrechos. Con la perforación de la plataforma, por lo general, todos los pozos en la plataforma deben perforarse antes de traer un equipo para fracturar los pozos.

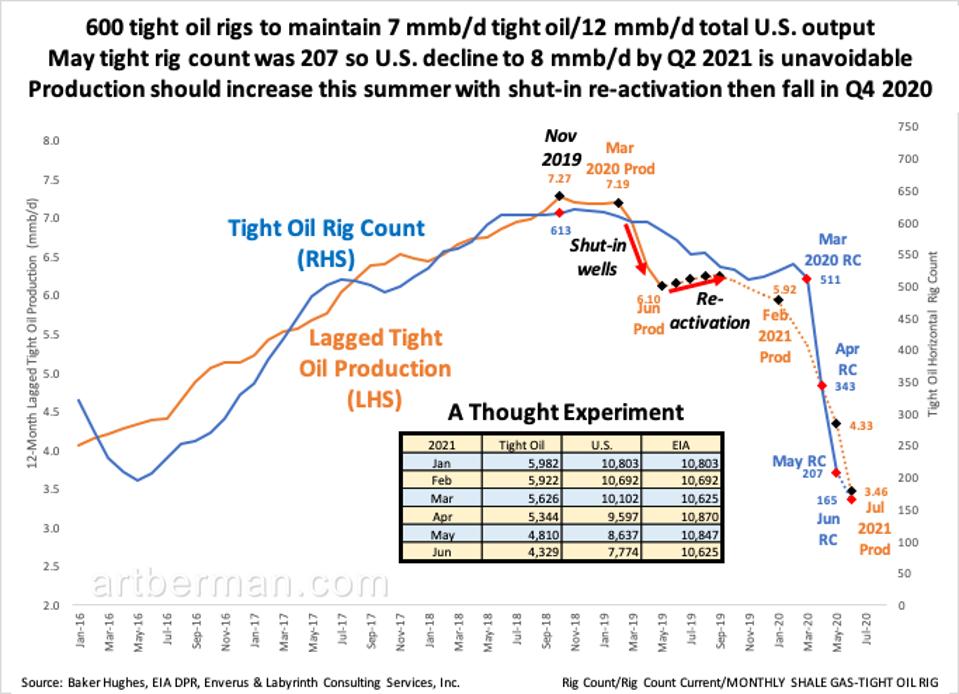

La producción de petróleo apretada alcanzó 7.28 mmb / d en noviembre de 2019 cuando el recuento de plataformas rezagadas fue de 613 (Figura 1). Eso correspondió a 12,9 mmb / d de la producción petrolera de Estados Unidos: el petróleo ajustado representa aproximadamente el 55% de la producción total. Se necesitan aproximadamente 600 plataformas para mantener 7 mmb / d de petróleo hermético y 12.5 mmb / d de producción en los Estados Unidos.

Figura 1. 600 plataformas petrolíferas herméticas para mantener una producción total de 7 mmb / d de petróleo hermético / 12 mmb / d en los Estados Unidos. Puede apretar el aparejo ... [+]

Los productores estadounidenses cerraron la mayoría de sus pozos en mayo porque los precios del petróleo se habían derrumbado y el almacenamiento había alcanzado sus límites. La estricta producción de petróleo ha caído más de 1 mmb / da 6,2 mmb / d y la producción total de los EE. UU. Es de alrededor de 11,2 mmb / d.

Con la crisis de almacenamiento ahora aparentemente evitada y con los precios del petróleo más altos, la mayoría de los pozos petroleros estan siendo reactivados. La producción debería aumentar hasta que todos los pozos cerrados estén nuevamente en línea y luego, continuará su declive.

La producción de petróleo de EE. UU. Probablemente será de aproximadamente 8 mmb / d a mediados de 2021 o más de 4 mmb / d menos que los niveles máximos de noviembre de 2019. El pronóstico de EIA (tabla en la Figura 1) parece irrazonablemente optimista, pero aún sugiere una disminución de más de 2 mmb / d.

Dominación energética y pintura verde

Eso es malo para el himno de Dominio de la Energía de Trump, pero es aún peor para la balanza de pagos de Estados Unidos una vez que se recupere la demanda. Tendremos que importar aún más petróleo del que hacemos hoy.

La idea de independencia energética es ignorante en el mejor de los casos y fraudulenta en el peor. Estados Unidos importó casi 7 mmb / d de petróleo crudo y condensado en 2019 y más de 9 mmb / d de petróleo crudo y productos refinados. Eso es casi lo mismo que China, la segunda economía más grande del mundo, consume.

Estados Unidos es un exportador neto de la misma manera que las compañías de esquisto están obteniendo enormes ganancias: el juego de manos contable.

Estados Unidos importa petróleo crudo de otras personas, lo refina y luego lo exporta. Si un país importa automóviles sin pintar, los pinta de verde y luego los exporta, ¿es un exportador neto de automóviles? No. Es un exportador de pintura verde.

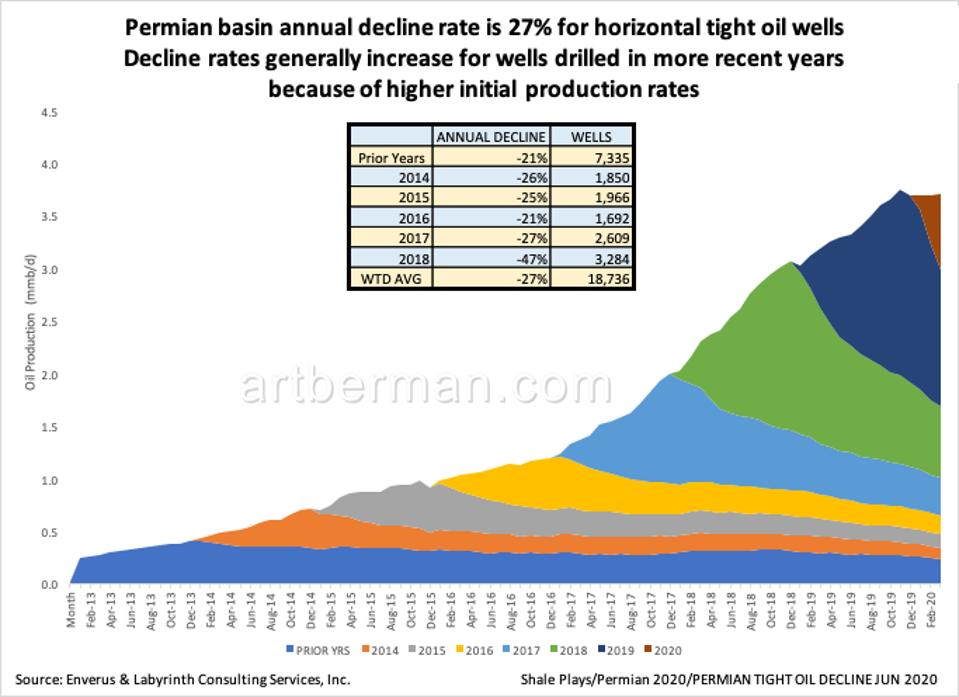

La producción más baja de crudo y condensado de EE. UU. Es inevitable con los recuentos de plataformas donde están hoy. La verdad inevitable sobre los juegos de esquisto en los Estados Unidos es que las tasas de disminución son realmente altas. La Figura 2 muestra las tasas de disminución del juego de esquisto bituminoso en la cuenca del Pérmico por año de la primera producción. El promedio de todos los años es del 27% anual. Más recientemente, los pozos perforados disminuyen a tasas más altas debido a una mejor tecnología de perforación y terminación. El problema es que no tienen mayores reservas, solo producen las reservas más rápido. Eso significa mayores tasas de disminución.

Figura 2. La tasa de disminución anual de la cuenca del Pérmico es del 27% para pozos petrolíferos horizontales Tasas de disminución ... [+]

Esto no es una crítica de las obras de teatro o las empresas. Es solo un hecho.

Y es por eso que es crítico mantener 500 o 600 equipos perforando todo el tiempo, para reemplazar el 30% de la producción perdida cada año por agotamiento.

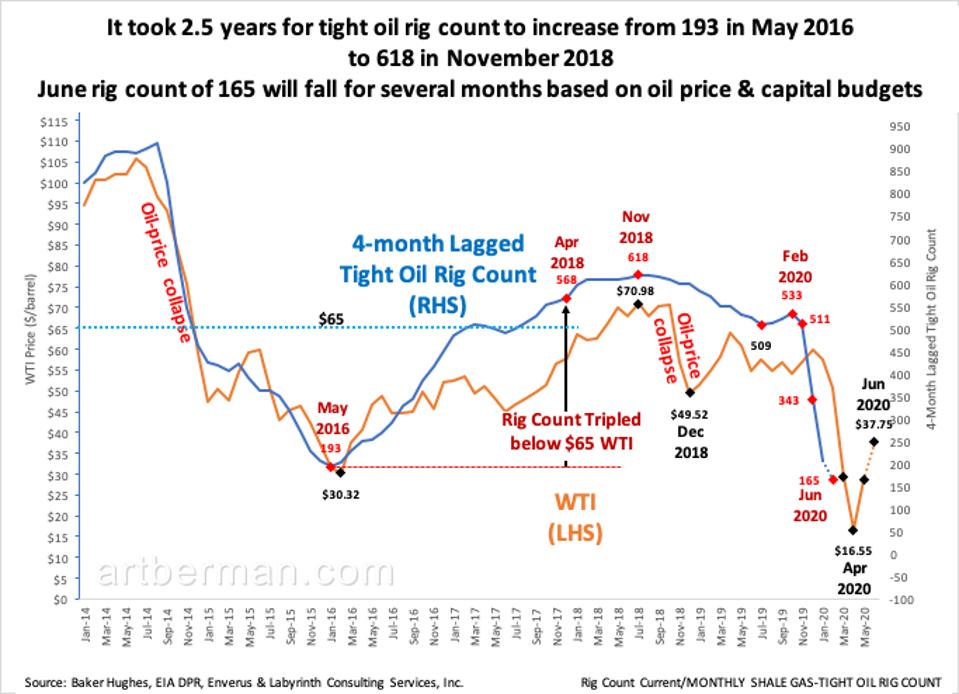

La producción se puede apagar y encender como lo fue en mayo y junio. La producción no puede aumentarse sin agregar plataformas y perforar nuevos pozos. Suponiendo que hubiera un capital infinito disponible para agregar plataformas y perforar pozos, llevaría varios años aumentar el recuento de plataformas a los niveles necesarios para mantener los niveles de producción de 2019.

Después del último colapso del precio del petróleo, el recuento ajustado de plataformas petroleras tardó 2,5 años en aumentar de 193 en mayo de 2016 a 618 en noviembre de 2018 (Figura 3). El conteo actual de plataformas de junio de 165 continuará disminuyendo durante varios meses según el precio del petróleo y los presupuestos de capital.

Figura 3. Tomó 2.5 años para que el recuento de plataformas petrolíferas ajustadas aumentara de 193 en mayo de 2016 a 618 en ... [+]

Estados Unidos está jodido cuando se trata de la producción de petróleo a mediano y largo plazo. No es por Covid-19. El recuento de plataformas estadounidenses comenzó a disminuir 15 meses antes de que alguien hubiera oído hablar de Covid-19. Incluso si el camino hacia la recuperación económica y de la demanda de petróleo es más rápido de lo que creo que será, tomará mucho tiempo volver a 12 o 13 millones de barriles por día de producción.

Es hora de ser realistas sobre el futuro del suministro nacional de petróleo y sus implicaciones para la economía y el dominio de la energía.

*Geólogo, analista en Oil & Gas

JOHN KEMP

Es probable que los precios del petróleo promedien menos de $ 60 por barril durante el próximo ciclo para garantizar que la producción, especialmente del sector de esquisto bituminoso, se mantenga en línea con el lento aumento del consumo.

BP anunció que su precio de tasación de inversión a largo plazo se había reducido a un promedio de solo $ 55 por barril para Brent en términos reales entre 2021 y 2050.

Al explicar su decisión, la compañía citó el persistente impacto de la epidemia de coronavirus en el consumo de petróleo y el potencial de una transición acelerada hacia una economía y un sistema energético con menos carbono.

"BP considera que estos supuestos de precios más bajos a largo plazo están en línea con una gama de caminos de transición consistentes con los objetivos climáticos de París", dijo la compañía en un comunicado de prensa.

Pero el pronóstico reducido también reconoce que los precios superiores a $ 60 por barril no son sostenibles por mucho tiempo porque fomentan una producción excesiva, particularmente de los Estados Unidos, superando el crecimiento del consumo.

Los productores de petróleo de Rusia también parecen haber concluido que el equilibrio a largo plazo requiere precios Brent por debajo de $ 60, tal vez incluso tan bajos como $ 50, para mantener su participación en el mercado.

Por el contrario, Arabia Saudita y algunos de sus aliados cercanos todavía parecen estar apuntando a precios muy por encima de este nivel, quizás $ 70 o más, lo que refleja sus necesidades de ingresos a corto plazo.

Esa brecha de precios entre Rusia y Arabia Saudita causó el colapso del acuerdo original de producción de la OPEP + a principios de este año y condujo directamente al estallido de la breve guerra de volúmenes en marzo y principios de abril.

Por ahora, los dos principales exportadores de petróleo han pedido una tregua mientras lidian con el impacto sin precedentes de la epidemia en el consumo.

La presión política de los Estados Unidos, donde los productores de esquisto fueron atrapados en el fuego cruzado, también ha forzado un armisticio.

Pero las condiciones básicas de producción y consumo que desencadenaron la guerra del volumen no han desaparecido y las tensiones volverán a surgir en los próximos años si los precios del petróleo superan los $ 60.

Arabia Saudita y sus aliados más cercanos pueden tener que aceptar $ 50-60 en lugar de $ 70 u $ 80 como el precio máximo sostenible y planificar sus presupuestos y producción en consecuencia.

La producción de petróleo de EE.UU. Aumentó a una tasa promedio de 8-11% por año durante la década de 2009 a 2019, según la Administración de Información de Energía de EE. UU. Y BP.

La producción en el resto del mundo aumentó a una tasa promedio de solo 0.3-0.6% durante el mismo período ("Perspectivas de energía a corto plazo", EIA, 9 de junio, y "Revisión estadística de la energía mundial", BP, 17 de junio) .

El resultado de este crecimiento desigual fue que la participación estadounidense en la producción mundial de petróleo se duplicó del 7-11% en 2009 al 15-19% en 2019.

La EIA y BP presentan un rango de estimaciones para la producción, dependiendo del tratamiento de líquidos de gas natural, biocombustibles y ganancias de refinación, y si la medición es por volumen (barriles) o masa (toneladas).

Pero cada definición muestra que la producción en Estados Unidos crece mucho más rápido que en el resto del mundo y duplica su participación de mercado en la última década.

En cada definición, la producción estadounidense también ha crecido mucho más rápido que el consumo global durante el mismo período, que ha aumentado a una tasa promedio de solo 1.4% por año desde 2009, según BP.

Como resultado, los productores de petróleo de EE. UU. Han capturado entre dos tercios y tres cuartos de todo el crecimiento del consumo mundial de petróleo en los últimos diez años, dejando poco para otros países.

En los primeros años del auge del esquisto bituminoso, cuando todavía era una parte relativamente pequeña del mercado mundial, la producción de petróleo de Estados Unidos podría crecer más rápido que la producción de los rivales y el consumo global.

Ahora su participación en el mercado ha alcanzado el 15-20% de la producción y el consumo mundial, sin embargo, el esquisto estadounidense no puede continuar haciéndolo sin presionar a los productores y precios rivales.

En un sistema complejo, como el mercado del petróleo, un componente principal no puede crecer más rápido que el conjunto, sin interrumpir eventualmente la estabilidad general del sistema.

La producción de EE. UU. Ha crecido más rápido que la producción en el resto del mundo y el consumo global todos los años desde 2009, con la excepción de 2016. Ha crecido más rápido cada vez que los precios Brent promediaron $ 64 o más en términos reales, la excepción nuevamente es 2016, cuando los precios promedió solo $ 47 y la producción estadounidense cayó.

En realidad, los cambios en la producción tienden a retrasar los cambios de precios en hasta 9-12 meses, por lo que la caída de la producción en 2016 también se debió en parte a precios más bajos en 2015.

Los precios promedio mensuales cayeron por debajo de $ 60 en agosto de 2015 y no volvieron a subir por encima de este umbral hasta noviembre de 2017.

Empíricamente, $ 60, o quizás unos pocos dólares por barril más bajo, pueden identificarse como el umbral crítico de precios en el mercado petrolero durante la última década.

Después de una década de fuerte crecimiento, Estados Unidos junto con Arabia Saudita y Rusia ahora representan más del 40% de toda la producción mundial de petróleo.

Para garantizar que la producción crezca en línea con el consumo, y se comparta de manera equitativa y sostenible entre los tres principales proveedores, los precios del petróleo probablemente tendrán un promedio de $ 60 o menos durante el próximo ciclo de precios.

Los precios siempre han sido cíclicos, por lo que en los próximos años, es probable que haya períodos extendidos cuando el precio se mueve significativamente por encima de este nivel, igualados por períodos en que los precios son mucho más bajos.

Pero el supuesto de precio de evaluación de inversión de BP de $ 55 parece un pronóstico razonable para el precio promedio real durante todo el ciclo durante la próxima década.