DAVID FICKLING

Aquí hay otro factor para agregar a los giros en el precio del oro en las últimas semanas: los principales jugadores en el mercado pueden estar perdiendo el apetito de compra.

El banco central de Rusia, uno de los mayores compradores de oro del mundo en los últimos años, está deteniendo todas las compras del metal. No está solo: Uzbekistán y Kazajstán, cuyos bancos centrales también han sido consumidores confiables en los últimos tiempos, también se han desacelerado. Las adiciones sucesivas de tres meses a las tenencias oficiales de oro del sector (las que tenían los bancos centrales e instituciones internacionales como el Fondo Monetario Internacional) en enero ascendieron a solo 67 toneladas métricas, el ritmo más lento desde agosto de 2018.

El banco central de Rusia, uno de los mayores compradores de oro del mundo, ahora ha detenido todas las compras. Crédito: Kuba / Wikimedia

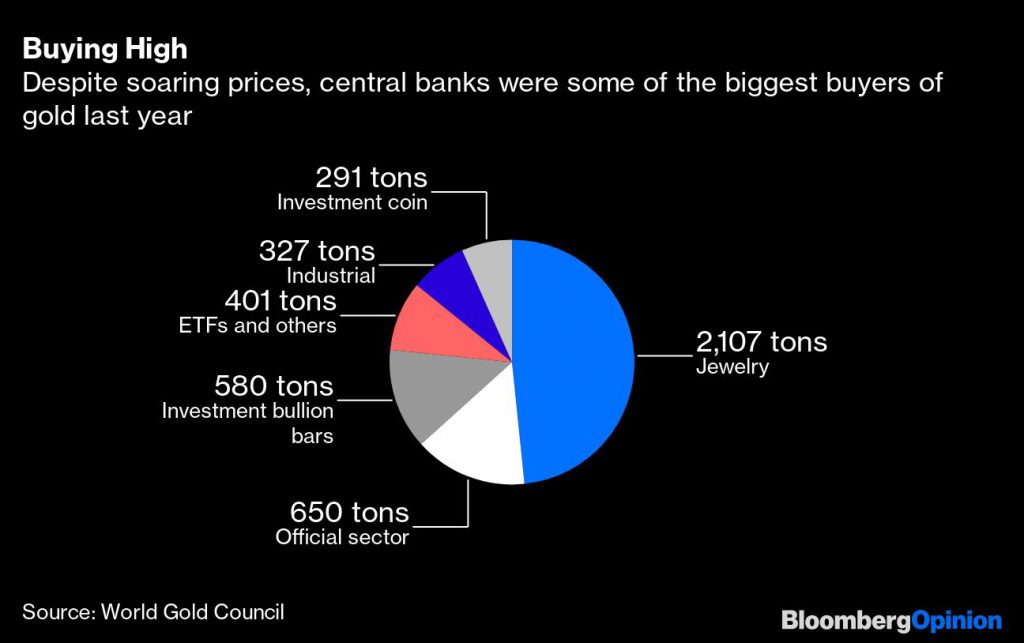

El sector oficial posee alrededor de una quinta parte del oro que se extrajo, y fue el mayor comprador el año pasado después de los consumidores de joyas. La última vez que se convirtió en un vendedor neto, en la década de 1990 y principios de 2000, los precios del oro cayeron. Si la historia se repite, el pico actual en el mercado se marchitaría rápidamente.

No es de extrañar que las instituciones más sólidas del mundo se detengan en la compra de un activo de vuelo a seguridad en un momento en que los titulares privados más nerviosos están subiendo su precio. Comprar lingotes cuando está cerca de un máximo de siete años, y después de un mes de fluctuación de precios en un rango de alrededor del 13%, no parece una forma particularmente inteligente de agregar estabilidad a su cartera.

Se podría argumentar que la crisis actual es precisamente el tipo de emergencia que demuestra el valor duradero del oro para un banco central, como un activo sin riesgo de contraparte que puede venderse a cambio de cualquier moneda si las cosas se ponen difíciles. Hay dos problemas con eso como un caso para comprar ahora.

A corto plazo, el oro solo es valioso en una crisis en la medida en que esté preparado para venderlo. Todos los países que enfrentan escasez de divisas para administrar sus balanzas de pagos deberían liquidar metales en este momento, en lugar de aumentar sus tenencias.

A largo plazo, el anuncio de la Reserva Federal el martes de una instalación temporal que permite a los bancos centrales cambiar sus tenencias del Tesoro por efectivo explota incluso ese argumento. En un mundo que todavía funciona con el dólar, la atracción principal del oro es la facilidad con la que se puede cambiar por billetes verdes. Mientras el rendimiento de los bonos del Tesoro no caiga a cero, representarán una forma más atractiva de recaudar dólares en efectivo mientras esas líneas de intercambio estén abiertas.

El apetito por la compra oficial de oro en la última década proviene de un club sorprendentemente pequeño de economías principalmente emergentes. Rusia, China, Kazajstán, Turquía, Uzbekistán, Polonia y México solo han representado alrededor del 90% de las compras netas.

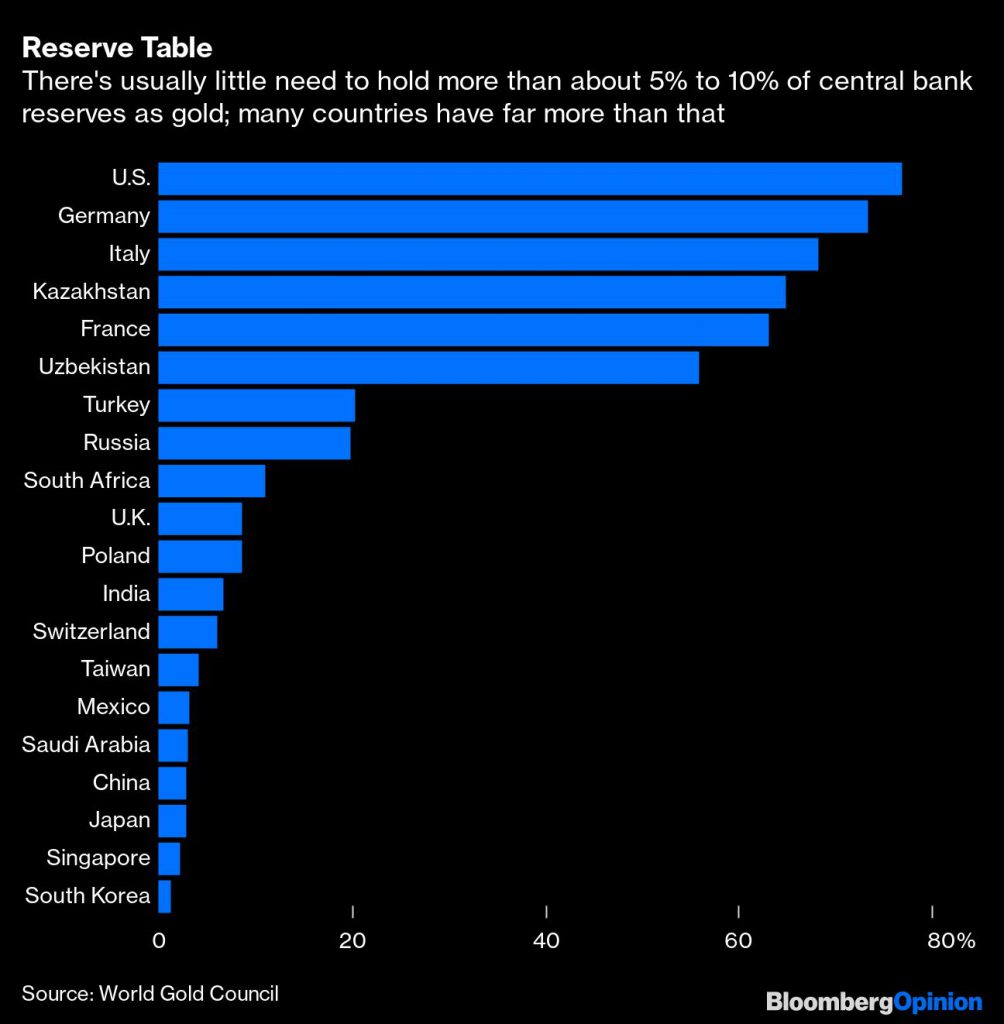

La mayoría de esos jugadores han alcanzado niveles en los que es probable que su apetito se haya agotado. Las dos repúblicas de Asia central ahora poseen más de la mitad de sus activos de reserva como metal, muy por encima de lo que necesitarían para equilibrar sus carteras y administrar los riesgos cambiarios. Las tenencias de Turquía a fines de diciembre equivalían a alrededor del 20% de sus reservas, muy por encima del límite superior de los nuevos límites de reservas de oro anunciados en enero. Rusia ha renunciado a más compras por el momento y México ha sido principalmente vendedor en los últimos años.

No es imposible que otros bancos centrales puedan ver las cosas de manera diferente.

Con el 9% de las reservas, las tenencias de Polonia se ven amplias en principio, pero las políticas recientes, como la repatriación de casi la mitad de su oro de Londres, parecen estar impulsadas más por el simbolismo que por la economía. (En términos de gestión de liquidez, debe desear que su oro se base en un centro de comercio de lingotes en el extranjero como Londres o Nueva York, en lugar de Varsovia).

Más concretamente, las principales economías del este de Asia continúan teniendo reservas en los dígitos más bajos, lo que hace que la región sea una de las pocas donde las tenencias son posiblemente más bajas que las óptimas. Cualquier cambio a compras más agresivas por parte de personas como China, Japón, Taiwán o Corea del Sur brindaría un nuevo apoyo al mercado.

Aún así, vale la pena reflejar que el aumento del precio del oro está aumentando la participación de lingotes en la mayoría de las reservas de los bancos centrales en este momento, en algunos casos hasta el punto en que necesitan pensar en vender.

Es fácil olvidar que hace 20 años, se consideraba que las ventas oficiales de oro del sector debilitaban los precios tan severamente que los bancos europeos llegaron a un acuerdo para limitar y coordinar sus disposiciones. Ese acuerdo, a su vez, provocó una recuperación que dejó a vendedores como los bancos centrales británicos y suizos como los peores comerciantes de metales preciosos de la historia.

El acuerdo expiró el año pasado con la expectativa de que ya no era necesario en un mundo donde el hambre de los gobiernos por el metal parecía insaciable. Sería típico de las ironías en el mercado del oro si esta red de seguridad fuera abandonada justo en el momento en que más se necesita.