Las perspectivas para las centrales eléctricas se oscurecen

La demanda interna de carbón térmico en los EE.UU. caerá en el corto plazo a medida que los estados individuales cierren gran parte de la economía industrial para tratar de frenar la pandemia de coronavirus y que la desaceleración de la actividad económica reduzca la demanda de electricidad de EE. UU. en el segundo trimestre de 2020, dijo Moody's Investors Services

Las perspectivas para las centrales eléctricas de carbón en los Estados Unidos se han oscurecido en los últimos meses, dijo Moody's, particularmente para las centrales de carbón en el Atlántico Medio y el Medio Oeste industrial. Estas plantas de carbón han sido desafiadas económicamente durante los últimos años, generando flujos de efectivo mínimos a negativos. Los acontecimientos en los últimos meses han conspirado para llevarlos a una posición aún más peligrosa, afirmó Moody's.

Mientras tanto, los problemas ambientales, sociales y relacionados con la gobernanza (ESG) con respecto a la industria del carbón han erosionado el acceso al capital para las compañías de carbón estadounidenses, señaló Moody's. Los niveles de comercio de acciones y deuda para las compañías de carbón han empeorado sustancialmente debido a una trifecta de factores. Moody's destacó un debilitamiento del mercado de exportación en la segunda mitad de 2019, múltiples anuncios de que los principales inversores despojarían de las tenencias relacionadas con el carbón y el debilitamiento más amplio que se produjo con la propagación mundial del coronavirus en marzo de 2020.

Algunas de las compañías de carbón más fuertes han obtenido nueva financiación en 2020, incluida la financiación de equipos para Arch Coal, que Moody's cree que sigue estando ampliamente disponible, y una nueva línea de crédito renovable para Alliance. Pero, en general, el acceso de la industria al capital sigue siendo limitado, y el brote de coronavirus se suma a la incertidumbre.

La posible asistencia gubernamental para la industria del carbón sigue siendo altamente incierta, aunque la Asociación Nacional de Minería ha solicitado ayuda para la industria del carbón.

Las compañías de carbón también han tenido problemas con los recientes acontecimientos políticos adversos que les exigiría publicar más garantías durante un entorno de mercado debilitado, y una reciente decisión de la Comisión Federal de Comercio de los EE. UU. Contra la empresa conjunta de Arch y Peabody en el Powder River Basin que los habría ayudado a competir contra los combustibles alternativos.

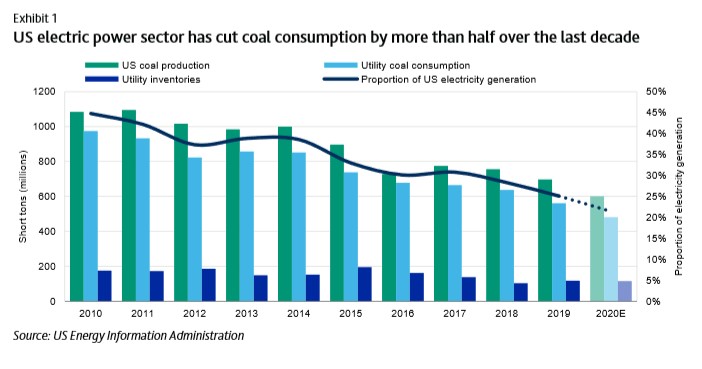

Los mercados térmicos de exportación continuarán cayendo en 2020, dijo Moody's, en lugar de ayudar a rescatar a los productores nacionales de carbón térmico del debilitamiento de la demanda interna como en 2017 y 2018.

Si bien algunos productores aún tienen contratos establecidos durante condiciones de mercado más fuertes, y los costos en efectivo varían significativamente para cada operación minera, los precios del carbón en Europa no respaldarán la continuación de las exportaciones de los EE. UU. En los niveles de 2019, que en sí mismos bajaron un 20% de los niveles de 2018.

La caída de los volúmenes de exportación contribuyó a la reciente declaración de quiebra de Foresight Energy y limitará las oportunidades de exportación para otros productores calificados en los próximos trimestres, señaló Moody's. Algunos productores nacionales se orientaron hacia volúmenes de exportación más bajos durante sus llamadas de ganancias del cuarto trimestre de 2019. Algunos productores tienen compensaciones parciales, como las operaciones marítimas de Peabody Energy (Ba3 negativo) en Australia y los esfuerzos de CONSOL para desarrollar mercados de exportación en India.

Si bien los precios del carbón térmico siguen disminuyendo, la demanda de carbón metalúrgico (met) utilizado en la fabricación de acero sigue siendo incierta, con un claro riesgo a la baja.

Estados Unidos exporta la mayor parte del carbón met que produce, especialmente a las siderúrgicas europeas. Los precios del carbón se han mantenido mejor que la mayoría de los productos básicos en 2020, lo que, según Moody's, refleja una combinación de problemas relacionados con el clima en Australia y la anticipación de un importante programa de estímulo en China.

Moody's dijo que la demanda en Europa se ha suavizado (particularmente con los cierres relacionados con los automóviles) y, en la medida en que los productores de acero de EE. UU. Dejen de funcionar en altos hornos debido a la disminución de la demanda del mercado final, se verán afectados los productores de carbón que atienden el mercado estadounidense. Estados Unidos se reunió con productores de carbón que tienen costos y niveles de diversificación de negocios muy diferentes.

Warrior Met Coal (B2 positivo), que produce carbón met de calidad de referencia de dos minas de muros largos en Alabama, seguirá siendo duradero en medio de precios desfavorables, predijo Moody's, mientras que Contura Energy (B3 negativo), que opera minas más pequeñas con mayores costos en efectivo, es el más expuesto a la fijación de precios del carbón, y se quemará en efectivo en 2020, afirmó Moody's.

Arch Coal (estable Ba3) también gastará gran parte de su efectivo para ayudar a financiar el desarrollo de la mina de alto volumen Leer South A en 2020, pero Arch también tiene importantes reservas de efectivo y muy poca deuda neta. Algunos productores no calificados han inactivo las minas de carbón en las últimas semanas.

Alrededor de las tres cuartas partes de las compañías calificadas de carbón de los Estados Unidos tienen perspectivas negativas hoy, lo que indica calificaciones débilmente posicionadas. Moody's tomó medidas negativas en más de las tres cuartas partes del sector entre mediados de febrero y mediados de marzo de 2020, según las expectativas de condiciones industriales débiles en 2020 y una disminución del EBITDA a nivel de la industria en al menos un tercio en 2020.

Si bien la industria del carbón generó un flujo de efectivo libre significativo en 2017 y 2018, la calidad crediticia no mejoró significativamente porque los productores devolvieron gran parte de ese efectivo a los accionistas a través de dividendos, dividendos especiales y recompras de acciones.

Moody's supervisará de cerca los saldos de oferta / demanda anticipados para los diversos grados de carbón y dentro de las regiones clave productoras de carbón para determinar nuestra opinión sobre la generación de flujo de efectivo prospectivo, que se superpondrá contra la suficiencia de los acuerdos de liquidez de los productores calificados.

También considerará cualquier posible ayuda gubernamental, aunque Moody's considera que ese escenario es menos probable hoy.