Ante un choque de demanda sin precedentes, la industria minera necesita tomarse en serio la reducción del suministro

El cobre tuvo una tendencia a la baja nuevamente, un día después de una espectacular recuperación de los niveles vistos por última vez durante la crisis financiera mundial hace más de una década.

El comercio de cobre en Nueva York se fijó en $ 2.132 por libra ($ 4.700 por tonelada) en el comercio de la tarde, en camino a una disminución semanal de casi el 14% y el cierre más bajo desde principios de 2016, lo que marcó el fondo de un brutal ciclo descendente para los productos básicos.

Altonorte anodos puerto de Antofagasta, Chile. Imagen: Glencore

Un estudio publicado el viernes por el analista de materias primas Colin Hamilton del banco de inversión BMO Capital Markets expone el caso de que ante un choque de demanda sin precedentes, la industria minera necesita tomarse en serio la reducción del suministro

De hecho, hay una serie de ejemplos en la historia reciente de reducciones significativas de la oferta que marcan un nadir en los ciclos de precios.

Ha habido un flujo constante de anuncios de los principales productores de cobre, principalmente en América del Sur, que describen los recortes de producción y los retrasos en la construcción, durante la semana pasada.

Hamilton dice que la incertidumbre sobre la duración de las interrupciones relacionadas con Covid-19 "es un desafío al que se enfrentan los equipos y las juntas directivas, pero a medida que aumentan los inventarios, en última instancia se requerirá un ajuste de suministro definitivo".

Mientras que el período 2015-2016 donde el cobre se cotizaba por debajo de $ 2.00 por libra ($ 4,400 por tonelada) resultó en una "rutina de larga duración en la curva de costos", el entorno actual es más similar al primer trimestre de 2009 cuando los precios cayeron rápidamente, pero luego , como ahora, China fue el primero en recuperarse.

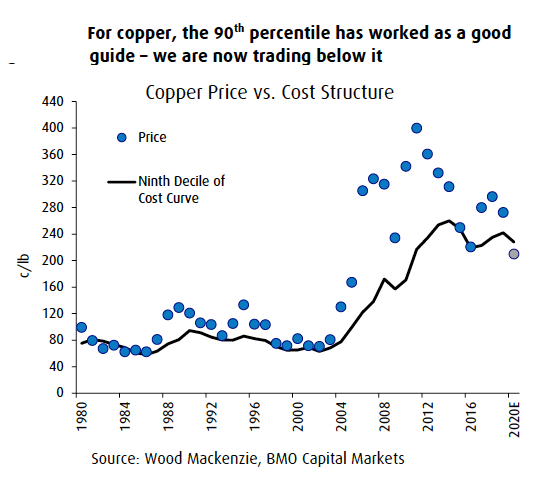

Como muestra el gráfico, el cobre se cotiza por debajo de su precio mínimo a largo plazo basado en la curva de costo de producción global con un 14% de las operaciones de cobre en todo el mundo que pierden dinero al precio actual.

De todos los productos, el percentil 90 de la curva de costos, unos $ 5,200 por tonelada en este momento, ha funcionado como un nivel de soporte mejor en cobre, dice BMO:

En nuestra opinión, el precio está en un nivel para impulsar el ajuste, aunque no se pueden evitar nuevas caídas en el corto plazo.