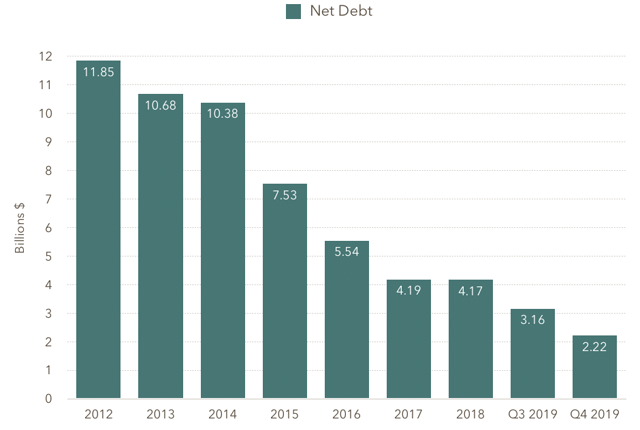

La deuda neta de la empresa se redujo a $ 2,22 mil millones, una disminución de US$ 940 M trimestre a trimestre

SOMA BULL

He escrito numerosos artículos sobre Barrick Gold durante el último año, explicando en profundidad por qué era tan optimista con respecto a las acciones. Hace menos de un mes, elevé mi objetivo de precio mínimo para Barrick a $ 22.50, en comparación con $ 18, dado que el oro físico había aumentado casi un 20%.

Esto se sumó al rendimiento de más del 30% en las acciones desde que puse un objetivo de $ 18 en Barrick en el verano de 2019.

Las acciones de Barrick acaban de alcanzar mi precio objetivo actualizado, y esta vez tardó menos de un mes. A pesar de que casi se ha duplicado desde los mínimos de principios de 2019, las acciones siguen siendo una compra convincente ya que los mercados alcistas tanto en GOLD como en oro todavía están en las primeras etapas.

En este artículo, daré cinco razones por las cuales Barrick sigue siendo una acción imprescindible.

Uno de los temas centrales de mi tesis alcista sobre Barrick es que una reducción significativa de la deuda neta sería un catalizador positivo para las acciones. He sostenido que la compañía alcanzaría una deuda neta de cero en el período 2020-2021.

Barrick terminó el tercer trimestre de 2019 con una deuda neta de $ 3.16 mil millones. Como dije el mes pasado antes de que se anunciaran los resultados del cuarto trimestre:

Barrick debería haber entregado otro cuarto de flujo de caja libre robusto.

Además de tener en cuenta los ingresos de la venta de Kalgoorlie, la deuda neta al final del año podría haber estado en el rango de $ 2.0-2.25 mil millones. Eso equivale a una disminución de ~ $ 1 mil millones (o 32%) en la deuda neta QoQ si se alcanza el punto medio de ese rango.

Barrick cumplió con mis expectativas, ya que la deuda neta se redujo a $ 2,22 mil millones, una disminución de $ 940 millones trimestre a trimestre. La compañía sigue el ritmo para que la deuda neta alcance la marca cero en algún momento dentro de los próximos 12-18 meses. Tal vez antes, dependiendo de si hay más ventas de activos y / o el precio del oro se mantiene en el nivel actual de más de $ 1,650.

Debería haber otra caída impresionante en la deuda neta este trimestre, como:

La compañía anunció en diciembre de 2019 que había llegado a un acuerdo para vender su participación del 90% en la mina Massawa en Senegal a Teranga Gold ( OTCQX: TGCDF ). Teranga pagará a Barrick $ 380 millones por adelantado en forma de $ 300 millones en efectivo y $ 80 millones en acciones ordinarias. La transacción aún está pendiente, pero debería cerrar este trimestre.

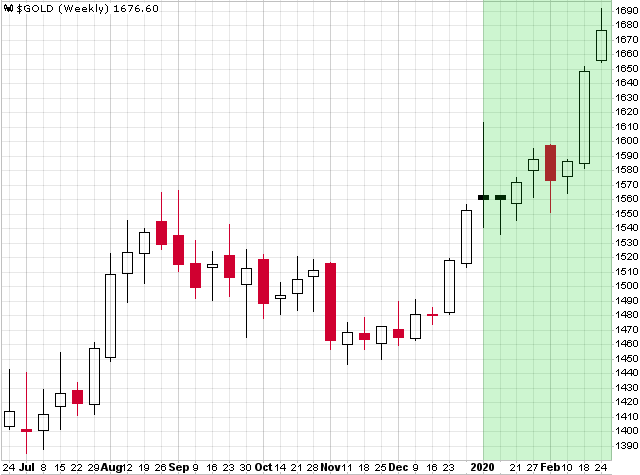

El precio del oro ha promediado más de $ 1,600 por onza en el primer trimestre de 2020 (resaltado en verde en el cuadro a continuación). El precio promedio del oro realizado por Barrick en el tercer trimestre de 2019 y el cuarto trimestre de 2019 fue de $ 1,476 y $ 1,483, respectivamente. Durante el segundo semestre de 2019, la compañía generó casi $ 1 mil millones de flujo de efectivo libre a ~ $ 1,480 de oro. Asumiendo que Barrick alcanza su guía AISC y Capex en el primer trimestre, la compañía está en condiciones de entregar otro trimestre de FCF excepcional a los precios actuales del oro. Incluso si el oro cae de nuevo a donde comenzó el año, las perspectivas de flujo de caja libre siguen siendo vibrantes.

La porción de efectivo inicial de la venta de Massawa, junto con el flujo de efectivo libre generado por las operaciones, debería resultar en al menos $ 500 millones de reducción de deuda neta este trimestre. Esa es una cifra muy conservadora, y utiliza una suposición de precio del oro mucho más baja en comparación con el lugar donde se negocia actualmente el metal.

La deuda y el efectivo llegarán a la paridad pronto. Después de ese evento, y salvo cualquier adquisición estratégica que contenga un componente de efectivo, el efectivo neto debería acumularse agresivamente.

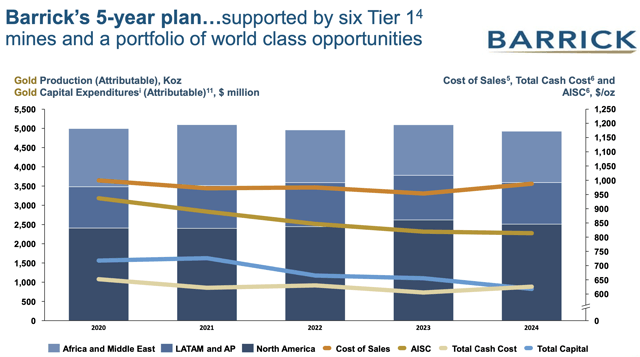

La última proyección quinquenal de Barrick para producción, costos y gasto de capital refleja una perspectiva estable para 2020-2024. La producción se mantendrá en alrededor de 5 millones de onzas de oro por año, con AISC a la baja en los próximos años, eventualmente regresando al rango bajo de $ 800 por onza. La compañía tiene algunos de los mejores márgenes de la industria, y el más alto entre todos los mineros de oro de alto nivel. Los AISC se elevan temporalmente, pero incluso a $ 900- $ 950 por onza, los márgenes se mantienen fuertes.

Este es un perfil de producción que tampoco requiere enormes cantidades de capital de crecimiento, ya que el gasto de capital del proyecto para este año es un modesto $ 300- $ 400 millones. La venta de Massawa (que se encuentra en la etapa de proyecto) también ha reducido las necesidades de crecimiento de capital esperadas en los próximos años. La venta de la participación del 50% de la compañía en la mina Kalgoorlie en Australia a fines de 2019 también ha reducido ligeramente el AISC.

Más del 40% de la producción de oro de Barrick (o aproximadamente 2.2 millones de onzas) proviene de un grupo diverso de minas en Nevada, que era la jurisdicción minera más importante del mundo en 2018, y aún se encuentra entre las tres primeras según la última encuesta minera de El Instituto Frasier.

El JV con Newmont ( NEM) en Nevada ha resultado en la combinación de algunas de las mejores y más grandes minas de oro en la industria. Las reservas actuales, junto con el potencial de exploración en y alrededor de estos activos, significa que Nevada seguirá siendo una jurisdicción clave para Barrick mucho más allá de la perspectiva de cinco años que se muestra arriba. El proyecto Fourmile de Barrick, que no forma parte de la empresa conjunta, también tiene el potencial de convertirse en un activo de nivel 1, ya sea como un proyecto independiente o combinado con el proyecto Goldrush adyacente / contiguo de alto grado.

El resto de la producción de Barrick proviene de minas en todo el mundo, con una concentración particular en América Latina y África. El riesgo jurisdiccional es mayor en algunos de estos países, pero Barrick tiene el mejor equipo de gestión, junta directiva y presidente del negocio, y han forjado fuertes relaciones con sus países anfitriones. Si Barrick puede resolver la disputa con el Gobierno de Tanzania en torno a la debacle de Acacia, entonces pueden superar casi cualquier obstáculo. Es importante tener en cuenta que ni un solo activo fuera de Nevada representa más del 11% de la producción total, y la mayoría de estas operaciones representan solo ~ 5% de la producción de la compañía en un año determinado.

Los principales activos que no son de Nevada, como Pueblo Viejo, Loulo-Gounkoto y Kibali, se encuentran en diferentes países, lo que también reduce el riesgo general de la cartera. y la mayoría de estas operaciones representan solo ~ 5% de la producción de la compañía en un año determinado. Los principales activos que no son de Nevada, como Pueblo Viejo, Loulo-Gounkoto y Kibali, se encuentran en diferentes países, lo que también reduce el riesgo general de la cartera. y la mayoría de estas operaciones representan solo ~ 5% de la producción de la compañía en un año determinado. Los principales activos que no son de Nevada, como Pueblo Viejo, Loulo-Gounkoto y Kibali, se encuentran en diferentes países, lo que también reduce el riesgo general de la cartera.

La rápida reparación de Barrick de su balance general le permite a la compañía devolver más efectivo a los inversores a través de un dividendo más alto. La compañía anunció en noviembre que aumentó su dividendo trimestral en un 25% a $ 0.05 por acción.

Esperaba otro aumento en el dividendo, dada la fuerte reducción prevista de la deuda neta en el cuarto trimestre. Y Barrick entregó, ya que anunciaron un aumento adicional del 40% en el dividendo trimestral a $ 0.07.

A medida que aumenta el saldo de caja, Barrick deberá decidir dónde desplegar estos fondos excedentes.

El actual CEO de la compañía, Mark Bristow, fue CEO de Randgold antes de la fusión con Barrick. Bristow siempre habla de la historia de Randgold de aumentar continuamente sus dividendos. Este parece ser también su objetivo en Barrick, los accionistas deben esperar dividendos más grandes en el futuro.

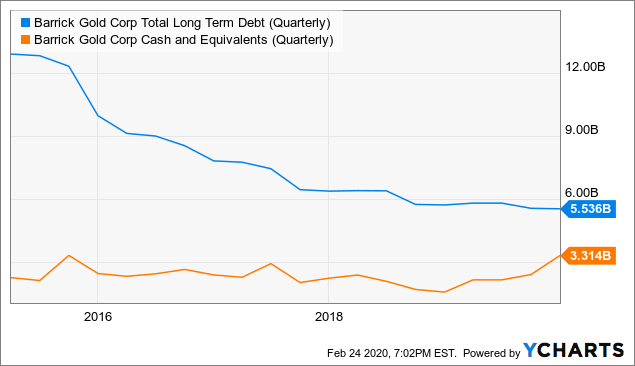

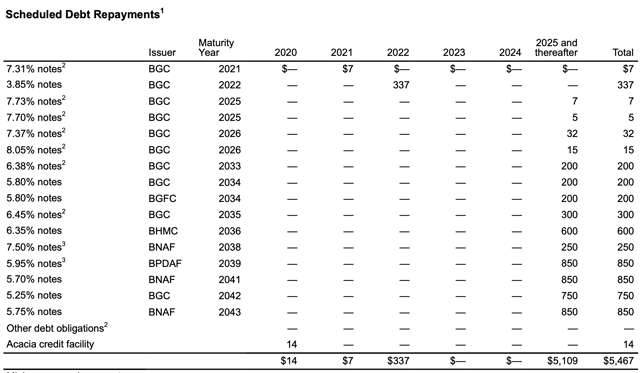

Todavía hay más de $ 5 mil millones de deuda en los libros, que podrían pagarse a medida que crezca el saldo de efectivo de la compañía, pero la gran mayoría de la deuda pendiente son pagarés con vencimientos mucho más largos que no vencen hasta 2033-2043. Puede ser costoso recomprar esta deuda, tal vez demasiado costo prohibitivo. Los rendimientos de esta deuda no son extravagantes (alrededor del 6%), pero en el entorno actual de bajas tasas de interés, el cupón sigue siendo atractivo, especialmente dado el menor riesgo crediticio. Aparte de los 22 que siguen pendientes (con un bajo rendimiento de 3.85%), parece que Barrick posiblemente ha maximizado el pago de la deuda, al menos por ahora.

Si el pago adicional de la deuda no es una opción, el exceso de efectivo (más allá de lo asignado para dividendos y posibles nuevos proyectos de crecimiento de bajo costo y alto rendimiento) probablemente se utilizará para recomprar acciones.

Bristow ha comentado que no es fanático de los programas de recompra de acciones, ya que prefiere reinvertir en el negocio o aumentar el dividendo, pero en última instancia, el BOD tomará la decisión. Se están produciendo debates internos sobre el tema.

Al final, a medida que el balance de Barrick se fortalezca, se devolverá más efectivo a los accionistas.

Barrick no necesitó oro físico para aumentar a más de $ 1,500 para ver que el precio de sus acciones se calificara más alto. Mi tesis alcista para la compañía nunca se ha basado en un aumento en el metal, ya que fue la combinación de la reducción de la deuda neta y el aumento del EBITDA (gracias a las eficiencias operativas y otros ahorros de costos) que serían los principales impulsores de la acción. Barrick vería su declive múltiple EV / EBITDA naturalmente, suponiendo un precio fijo de las acciones.

Un entorno de precios del oro físico más sólido simplemente aumentaría las ganancias en GOLD, que es lo que está ocurriendo ahora, ya que esta es la segunda vez en menos de un mes que tengo que elevar mi objetivo de precio en las acciones de Barrick debido al aumento de los precios del oro.

Sigo siendo tan optimista en el mercado físico como lo hago en Barrick, ya que hay fundamentos excepcionales que respaldan el oro en este momento.

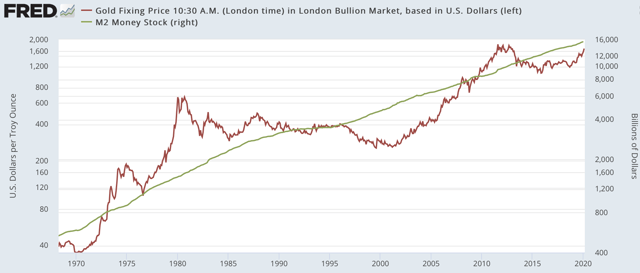

Mientras que mi tesis alcista sobre Barrick se basó en la deuda neta que pronto alcanzó la marca cero junto con el aumento del EBITDA, mi optimismo sobre el oro está respaldado por la necesidad de que la Reserva Federal continúe aumentando la oferta de dinero a un ritmo rápido, en combinación con un pico de suministro anual de minas.

En artículos anteriores sobre el oro físico que publiqué en los últimos años, me concentré en cómo el precio del oro (en USD) está determinado en última instancia por el nivel de oferta monetaria de los Estados Unidos (y la tasa de crecimiento). Desde principios de la década de 1970, cuando EE. UU. Dejó el patrón oro, el precio del oro ha seguido el ritmo del crecimiento del M2. Sin embargo, el oro no se negocia con la oferta monetaria, sino que oscila alrededor de M2 a medida que M2 sube. A veces, el oro se negociará por debajo, a veces se negociará por encima, pero siempre volverá a estar en línea con la oferta monetaria (que constantemente se mueve más alto con el tiempo). He creído durante los últimos 4-5 años, que el oro debe aumentar su valor para cerrar esta brecha con M2. Ahora lo está haciendo rápidamente, pero aún queda mucho por hacer. También quiero señalar que el oro siempre ha superado a M2 durante sus ciclos alcistas,

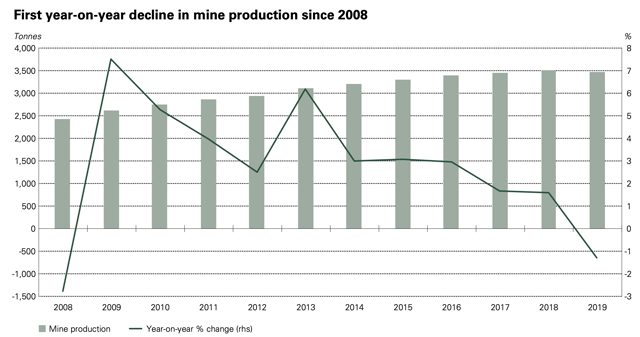

El Consejo Mundial del Oro publicó recientemente cifras de producción minera en 2019, y fue la primera disminución de un año a otro desde 2008. El mercado bajista del oro desde 2011-2015, junto con los precios deprimidos hasta el año pasado, ha resultado en que los productores de oro se concentren en ganancias en lugar de aumentar la producción.

Lo peor está por venir, ya que el pronóstico del WGC es que se produzca una caída sustancial en la producción a partir de 2022 en adelante. Pasarán años antes de que esta tendencia de disminución del suministro anual de minas se revierta, y el oro necesita mantener los niveles actuales para que eso suceda. Incluso en el entorno actual de precios alcistas, las compañías de oro se mantienen cautelosas y parecen centrarse más en el flujo de caja en lugar de encontrar nuevas fuentes de producción.

(Fuente: WGC )

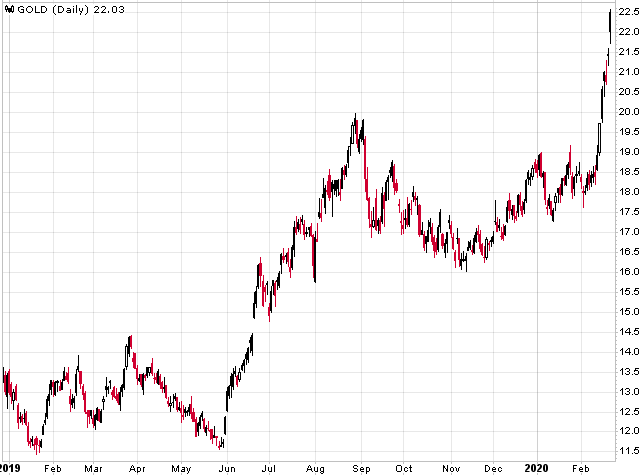

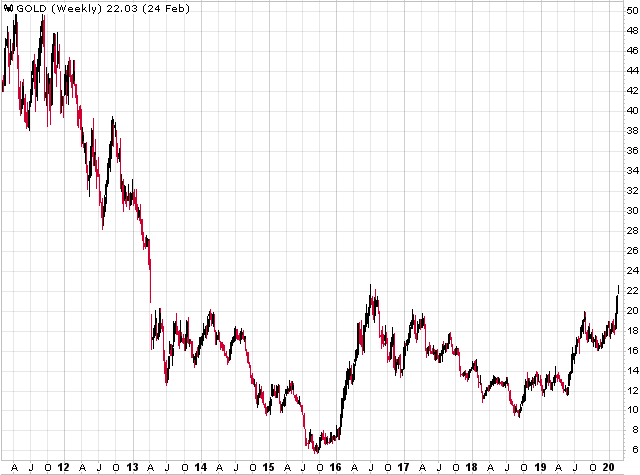

GOLD está intentando eclipsar sus máximos de 2016 de alrededor de $ 22.50. Este nivel podría actuar como resistencia a corto plazo, lo que resultará en un ligero retroceso en el stock. Pero Barrick está al borde de una ruptura importante, y cualquier debilidad a corto plazo debe considerarse una oportunidad de compra. Creo que para fines de este año, las acciones estarán bien al norte de los niveles actuales.

Mi objetivo de precio actualizado de $ 22.50 a principios de este año era el objetivo mínimo y estaba basado en un precio del oro de alrededor de $ 1,550. El metal físico actualmente es $ 100 más alto, y cada aumento de $ 100 en oro equivale a ~ $ 500 millones de EBITDA adicional por año para Barrick. A $ 1,650 de oro, el precio mínimo objetivo aumenta una vez más, esta vez a poco menos de $ 25.00 por acción.

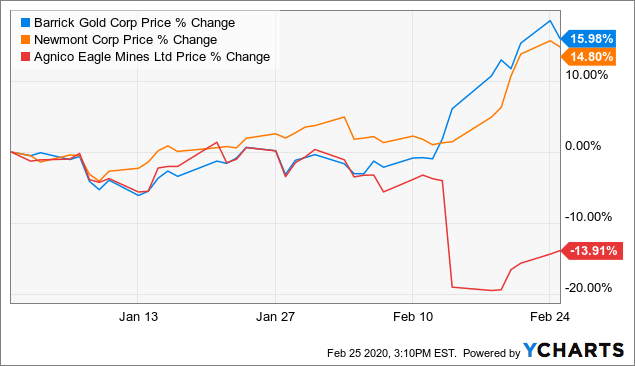

He discutido el profundo valor de Barrick en comparación con sus pares, como Newmont y Agnico-Eagle, que usan relaciones EV / EBITDA con visión de futuro. Barrick está superando ligeramente a NEM este año, lo que significa que el valor relativo de Barrick a Newmont y Agnico-Eagle no se ha expandido mucho: Barrick sigue siendo el mejor valor. A Newmont y Agnico-Eagle no le ha ido bien este año, y su valoración más alta que ingresó en 2020 ha alcanzado el stock. A pesar de que han ido en direcciones opuestas, hay más valor en Barrick