El petróleo no convencional siguió agrandando su porción en la torta de la producción total de crudo argentino. Así lo revelan los datos oficiales de septiembre de este año procesados por el Instituto Argentino de la Energía General Mosconi.

El petróleo no convencional siguió agrandando su porción en la torta de la producción total de crudo argentino. Así lo revelan los datos oficiales de septiembre de este año procesados por el Instituto Argentino de la Energía General Mosconi.

El informe de referencia muestra que en un año la producción de petróleo convencional se hundió 3,4 por ciento, mientras la de no convencional escaló un 55 por ciento, impulsada por el crecimiento de la extracción en la roca de Vaca Muerta. En materia no convencional, el crudo tight demostró un declino en su desempeño anual.

El avance del crudo no convencional sobre el convencional en el total de la producción petrolera nacional es una tendencia que se ha afirmado desde que se activó el desarrollo masivo en las áreas concesionadas de Vaca Muerta.

Con los datos citados, el petróleo convencional constituye el 82 por ciento de la producción total del país, siendo el no convencional responsable del 18 por ciento restante. De ahí que una tremenda escalada en los valores de producción de Vaca Muerta, en torno al 55 por ciento, impactaron en un crecimiento de la extracción total del 3,6 por ciento en el año.

En septiembre, en términos interanuales se registró un incremento de la producción total de crudo del 3,7 por ciento.

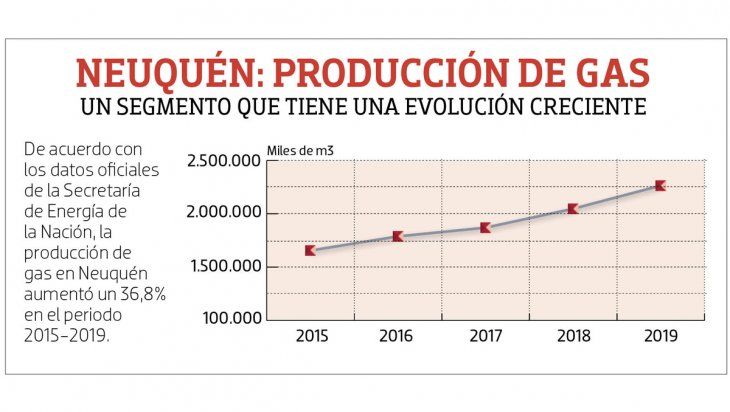

Según los datos de referencia, la producción total de gas natural argentino creció 5,5 por ciento en el acumulado del último año. Esa performance se completó con un incremento interanual del 4,7 por ciento en septiembre.

El crecimiento acumulado en el año de producción de gas se explica enteramente por el efecto del subsidio estatal. En este caso, el volumen de gas producido por Tecpetrol, el brazo petrolero del Grupo Techint, es responsable exclusivo del mejor desempeño nacional en materia de extracción de gas.

El trabajo del IAE General Mosconi consigna que descontada la producción de Tecpetrol en el bloque Fortín de Piedra, subsidiada por la resolución 46/2016, la producción de gas natural acumulada en 12 meses cayó 1,9 por ciento.

La producción de gas convencional (58% del total de la producción total) se redujo 8,8 por ciento en el año, mientras que la producción no convencional, liderada ahora por el shale gas, se incrementó 35,1 por ciento, representando el 41 por ciento del total anual.

La producción convencional y la variante no convencional tight, que ocupan el 77 por ciento de la producción, disminuyeron 8,4 por ciento anual. Por esto, el aumento de la producción de gas natural se explica enteramente por el shale gas, que representa el 23 por ciento de la producción nacional.

Los desarrollos masivos que buscan petróleo en Vaca Muerta tienen una cuota de gas de la que no pueden desprenderse ni ventear. Podría bajar los precios de comercialización en beneficio de los consumidores. Un debate en puerta.

El shale oil en Vaca Muerta, a través de sus proyectos masivos, tiene una producción marginal de gas asociado que podría ser la semilla de un beneficio para los usuarios: una baja en los precios y en las tarifas, que en los últimos años golpearon las billeteras de los ciudadanos y las pymes. En la industria, el gas asociado como un “obstáculo estructural” se analiza atentamente, pero hay miradas encontradas.

El gas asociado puede ser un plus para las empresas que podrían explotarlo o convertirse en un problema al quedarse con una sobreproducción inviable. La respuesta en ambos contextos es la existencia de un mercado para inyectar este gas que viene junto al petróleo y que no puede ser venteado. No hay cifras concretas de cuánto es el volumen, debido a que depende de la geología de cada pozo y la magnitud de los proyectos, pero sí algunas estimaciones.

YPF, la compañía que lidera la explotación de shale gas y shale oil en el país, produce un promedio de 2,2 millones de metros cúbicos por día de gas asociado en su área Loma Campana, según datos que obtuvo +e. En la Argentina Oil & Gas 2019 (AOG), la compañía difundió que alrededor de 10% del gas que produce a nivel nacional es asociado a sus proyectos de petróleo. Los volúmenes encienden luces de alerta debido a la saturación de un mercado al que le falta infraestructura para transportarlo.

Uno de los que planteó este escenario fue Dominique Marion, CEO de Total Austral. “Si hay mucho gas asociado, esto beneficiará a los consumidores porque será muy barato, pero no será algo bueno para los inversores de gas”, dijo en septiembre en el predio La Rural de Buenos Aires.

En una mirada positiva, el precio del gas puede bajar y ser más accesible para todos los segmentos de usuarios. Por supuesto, siempre que la economía del país pase a una etapa de despegue y salga de la recesión. El gas asociado es una realidad de cada proyecto de petróleo no convencional y, si las condiciones de mercado se ajustan a sus necesidades, podría complementar poco a poco a “los yacimientos nativos de gas”, en un contexto en el que el país necesita de nuevos mercados a los que llegar con la gran cantidad de gas de Vaca Muerta.

La mirada negativa es que las compañías del sector, en especial aquellas que apuntaron mucho a la extracción gasífera, podrían ver sus precios deprimidos sin saber dónde ubicar la creciente producción. Queda por ver cómo impactaría esta mayor disponibilidad del recurso en las arcas de las provincias productoras en concepto de regalías por dos variables: precio de venta y producción. La clave está en encontrarle los canales para evacuarlo -consumo interno, exportaciones, almacenamiento- y no dejarlo en su laberinto.

Los proyectos de petróleo que surgen de Vaca Muerta venían en una curva de crecimiento cuando las operadoras viraron ante la imposibilidad de ubicar el gas. Parecía ser el negocio rentable, con gas asociado de “yapa”. Después vino el DNU 566, que le puso un techo al precio interno del crudo (59 dólares) para congelar el precio de las naftas y estableció un tipo de cambio para el sector (tras distintas disposiciones, pasó a 50 pesos). Las compañías se vieron obligadas a repensar sus inversiones.

Qué hacer con la creciente producción de gas en Argentina es un tema estudiado por la industria, tanto por sus técnicos como por expertos independientes, como una cuestión que está entre la problemática y la oportunidad.

Algunas alternativas en evaluación tienen que ver con la generación eléctrica por gas, el GNC para el transporte de cargas y de pasajeros, y después comenzar la labor para convertirse en un proveedor atractivo para los objetivos internacionales. Así lo considera el ex gobernador Jorge Sapag. Sostiene que Chile podría reemplazar el carbón de su matriz energética, actualmente en el orden del 40%, por el gas de Vaca Muerta.

Otro que también se manifestó al respecto fue el director financiero de Pan American Energy (PAE), Chris Spaulding. “Yo veo a la Argentina entrando en el mercado global de GNL, algo que va a aumentar la importancia de la industria argentina de gas y petróleo en el mundo. En el negocio del GNL la competencia ya es muy feroz, entonces va a ser un desafío muy interesante”, dijo a +e, en una entrevista en mayo de este año.

Aparecen en este contexto los “gasoductos virtuales” -camiones de carga para conectar el pozo con el usuario-. Osvaldo del Campo, CEO de Galileo, explicó de qué se trata en la Argentina Oil & Gas 2019: “Nosotros denominamos el Gas Natural 3.0 a lo que es conectar el pozo con el usuario final sin utilizar la infraestructura convencional”.

José Luis Sureda, ex subsecretario de Hidrocarburos de la Nación, comentó a +e en una entrevista en diciembre del 2018 el rol de los storages. “Hay que desarrollar el almacenamiento subterráneo, que le daría seguridad al mercado interno ante las exportaciones. Le daría al mercado argentino una seguridad de suministro importante”, indicó.