Se suponía que iba a ser un año de interrupciones en la mina, con el mercado anticipando que los múltiples vencimientos de los contratos laborales darían como resultado al menos una huelga, y posiblemente más.

Para los estándares del cobre, ha sido un año notablemente suave para la producción minera, lo que ha dejado a los analistas esforzándose por llenar la asignación colectiva habitual para la interrupción de sus pronósticos.

Ha habido muchas interrupciones, pero ha tenido lugar en la etapa de fundición y refinación de la cadena de producción de cobre, lo que ha afectado al mercado de metales refinados y ha permitido a las fundiciones alimentarse de una rara abundancia de materias primas.

Esta dinámica parece cambiar nuevamente el próximo año, a juzgar por los términos de referencia de concentrado de cobre establecidos por la minera chilena Antofagasta y la china Jiangxi Copper.

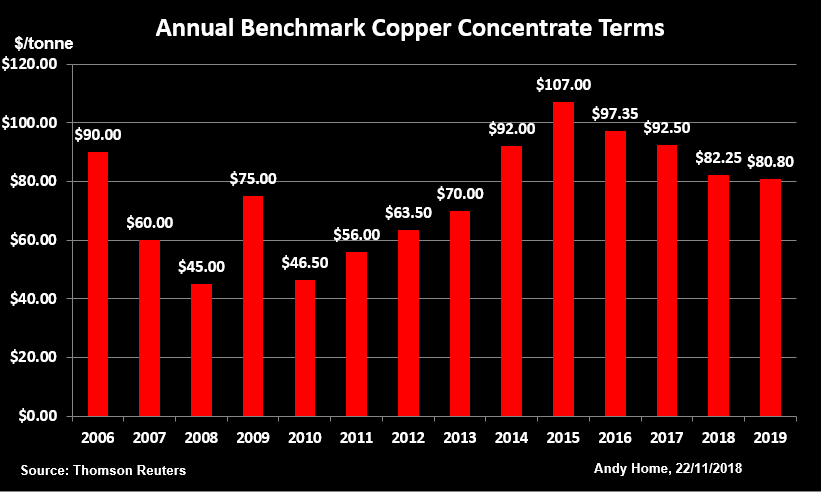

El acuerdo principal entre las dos compañías para 2019 es que Jiangxi reciba un cargo por tratamiento (TC) de $ 80.80 por tonelada y un cargo de refinación (RC) de 8.08 centavos por libra para convertir el concentrado de Antofagasta en metal refinado.

Eso está por debajo de los términos de referencia de este año de $ 82.25 y 8.25 centavos y marca el cuarto año consecutivo de la caída de los cargos por tratamiento.

Si son realmente términos de "referencia" es cuestionable ya que todo el sistema de referencia anual para la valoración de la materia prima de cobre está evolucionando.

BHP Group, que solía tomar la iniciativa en la negociación del índice de referencia, ha estado cambiando constantemente su estrategia de precios hacia contratos más cortos y puntuales.

Freeport McMoRan, que asumió el papel de referencia de los mineros en el último par de años, tendrá mucho menos material disponible para la venta el próximo año cuando su mina Grasberg en Indonesia comience la transición de minería a cielo abierto a mina subterránea.

Avanza Antofagasta para liderar a los mineros en esta ocasión.

Sin embargo, la compañía puede ser un establecedor de referencia reacios. Para citar a los analistas de BMO Capital Markets, Antofagasta en el pasado "ha podido hacer tratos especiales en términos de TCRC bajos para (su) concentrado de Los Pelambres, que produce el grado más alto entre las principales minas chilenas".

Siempre hay mucha libertad en cuanto a cómo los mineros y las fundiciones obtienen precios fuera del punto de referencia anual, lo que refleja el amplio espectro de la calidad de los concentrados y los niveles de impureza, y este año podría ver una gama de términos de contrato más amplia de lo habitual.

Sin embargo, a falta de otra cosa, el acuerdo de Antofagasta y Jiangxi es el punto de referencia de 2019 y apunta a cambios significativos en el panorama del suministro de cobre.

El primer cambio será una fuerte desaceleración en el crecimiento de la producción minada.

De acuerdo con el International Copper Study Group (ICSG), la producción mundial de cobre extraído aumentó alrededor de un 3 por ciento en los primeros ocho meses de este año.

Parece que va por buen camino para cumplir cómodamente el pronóstico del ICSG de un crecimiento del 2 por ciento en todo 2018.

No parece mucho, pero es una mejora marcada con respecto a 2017, cuando el ICSG estima que la producción minera global cayó un 1,5 por ciento.

La abundancia relativa de concentrados extraídos este año ha sido evidente por el flujo acelerado de material hacia China, el centro de procesamiento de refinación de fundición más grande del mundo.

Las importaciones de concentrados aumentaron en casi un 20 por ciento a 16,6 millones de toneladas en enero-octubre, marcando un ritmo récord de importación.

El ICSG pronostica que la oferta minera disminuirá a 1.2 por ciento el próximo año. La ola de nuevas minas y expansiones que comenzó en 2015 y 2016 ahora se está nivelando.

BMO, que pronostica una tasa de crecimiento similar, señala que "si bien hay muchas operaciones más grandes en 2022-2023, para 2019 solo la operación Cobre Panamá de First Quantum está agregando más de 100,000 toneladas al mercado".

Mientras tanto, la menor producción en Grasberg, una de las minas más grandes del mundo, es ahora una "conocida conocida" después de la guía del tercer trimestre de Freeport de que la producción bajaría a alrededor de 250,000 toneladas de las 525,000 toneladas esperadas para este año.

La interrupción inesperada de la mina es siempre la "incógnita conocida" en el mercado del cobre y parece poco probable que el 2019 se vuelva tan fluido como este año.

El inesperado giro en el suministro de cobre este año ha sido el nivel de interrupción en la etapa de fundición y refinación de la cadena de suministro.

El cierre en abril de la planta de Tuticorin de 400,000 toneladas por año de Vedanta Resources en el estado indio de Tamil Nadu fue totalmente imprevisto.

Ha pasado a la India de ser un exportador neto de cobre refinado a un importador neto, cambiando drásticamente los flujos físicos de cobre.

Hasta ahora, al menos, no hay indicios de que el gobierno del estado retorne a su orden de cierre.

La fundición Pasar de Glencore en Filipinas debería volver a sus operaciones normales después de un extenso trabajo para reparar los daños causados por un tifón a principios de año.

Pero el productor estatal chileno Codelco ha identificado posibles problemas con las actualizaciones de sus fundiciones para cumplir con los nuevos estándares ambientales.

Sin embargo, esta interrupción en curso se debe a la puesta en marcha prevista de una mayor capacidad de refinación en China, liderada por la nueva planta de 400,000 toneladas por año de Chinalco.

Será la primera de una nueva generación de plantas "grandes, ambientalmente eficientes y tecnológicamente avanzadas" que entrarán en producción en los próximos tres años, según BMO. Será la primera de una nueva generación de plantas "grandes, ambientalmente eficientes y tecnológicamente avanzadas" que entrarán en producción en los próximos tres años.

Dado el crecimiento restringido en la cantidad de concentrados disponibles el próximo año, estas nuevas fundiciones tendrán que competir por la materia prima.

La caída en los términos del tratamiento de referencia de 2019 se debe en gran medida a que las fundiciones chinas acepten el impacto resultante en su poder de negociación.

Estos acuerdos de referencia de concentrado de cobre dicen más sobre el estado de la oferta y la demanda en el segmento de materias primas de la cadena de suministro que sobre el balance de metales refinados.

Sin embargo, la perspectiva fundamental del cobre siempre está sujeta a cuánto sale del suelo. Este año ha resultado ser una rara excepción a esa regla.

Desde esa perspectiva, el punto de referencia de 2019 indica que la oferta de la mina volverá a caer un poco y que la nueva capacidad china mitigará el cuello de botella de la fundición que ha definido el mercado físico este año.

Pero como siempre con el suministro de cobre, son las "incógnitas desconocidas" del próximo año las que determinarán los niveles de precios del cobre.