Los recortes de producción, los proyectos y operaciones detenidos, así como el renovado interés de los inversores han ayudado a impulsar los precios del uranio hasta en un 30% en los últimos cuatro meses, pero los expertos siguen siendo prudentes sobre las perspectivas a largo plazo para el producto.

Los precios bajos de la década han tenido un efecto negativo en la rentabilidad de las minas existentes y un efecto devastador en la capacidad de los proyectos en etapas iniciales de recaudar los fondos necesarios para estar listos para las minas cuando la demanda se recupere.

"La cadena global de combustible nuclear sigue siendo un entorno desafiante, con precios bajos en la cadena que pesan en los márgenes para productores y consumidores", dijeron los analistas de BMO Colin Hamilton y Alexander Pearce en un seminario parte del simposio de la Asociación Nuclear Mundial (WNA), en Londres, la semana pasada.

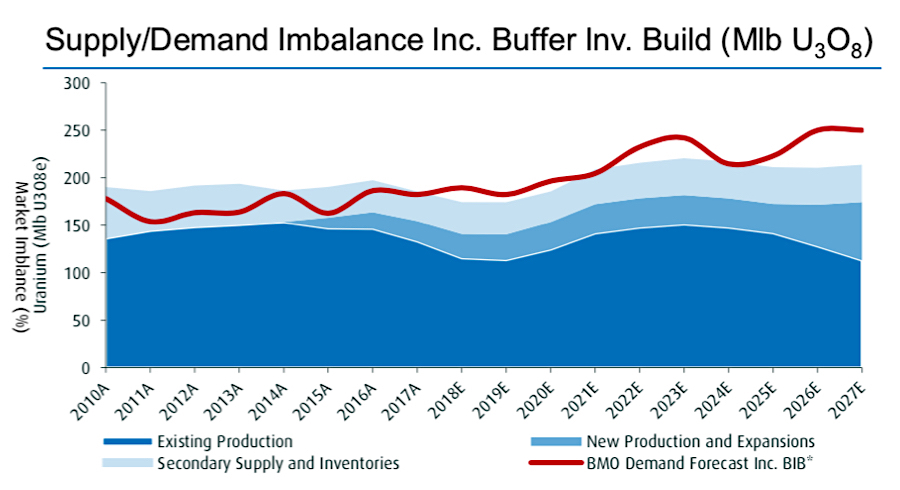

Señalaron, sin embargo, que los recientes recortes en el suministro por parte de los principales productores, principalmente la canadiense Cameco (TSX: CCO) (NYSE: CCJ) y la minera estatal kazaja Kazatomprom, así como el cierre de una serie de minas de mayor costo, son comenzando a cambiar la balanza a un déficit por primera vez en más de una década, informó Mining.com

Cameco, el productor de uranio más grande del mundo que cotiza en bolsa, ha suspendido indefinidamente operaciones clave y ha reducido su fuerza de trabajo en todos los sitios, incluida su oficina central.

Kazatomprom, a su vez, no solo redujo la producción, sino que también pasó por alto el mercado al contado vendiendo una gran parte de su producción anual a Yellow Cake, un vehículo de inversión que cotiza en Londres y planea comprar y almacenar grandes cantidades de metal anticipándose a los precios más altos.

La entrada de nuevos compradores como Yellow Cake y fondos de cobertura podría hacer que la escasez de suministros sea aún más abrupta, dijo Hamilton de BMO.

La clave, agregó, sería determinar cuánto de los niveles de inventario actualmente excesivos están realmente disponibles para el mercado.

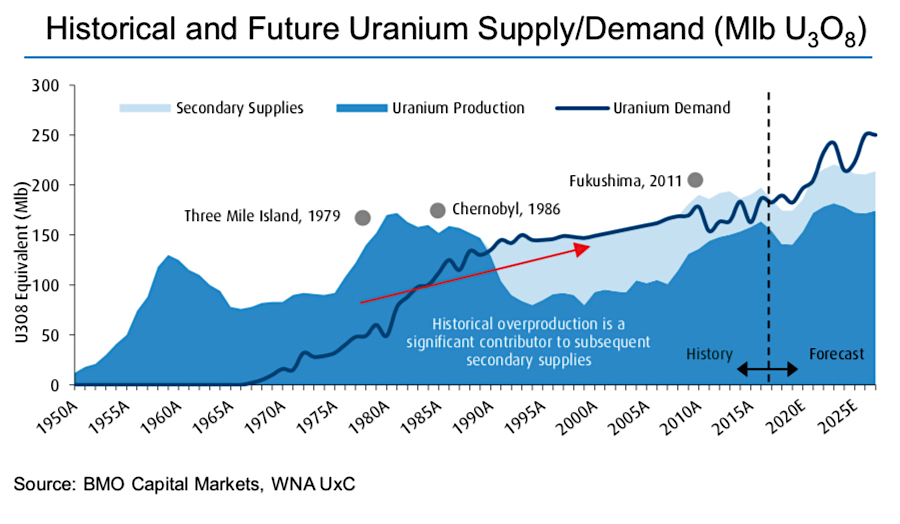

Los inventarios de BMO han aumentado de 598 mlb de uranio en 2009 a casi 800 mlb, o alrededor de cuatro años de demanda. Sin embargo, no tiene una idea aproximada de cuánto de ese stock no está comprometido y disponible para negociar.

Si bien todavía ve los inventarios como un voladizo para el uranio, los recientes acontecimientos del mercado muestran que el lado de la oferta de la industria está comenzando a abordar los problemas que han llevado a la creación constante de inventarios en la última década.

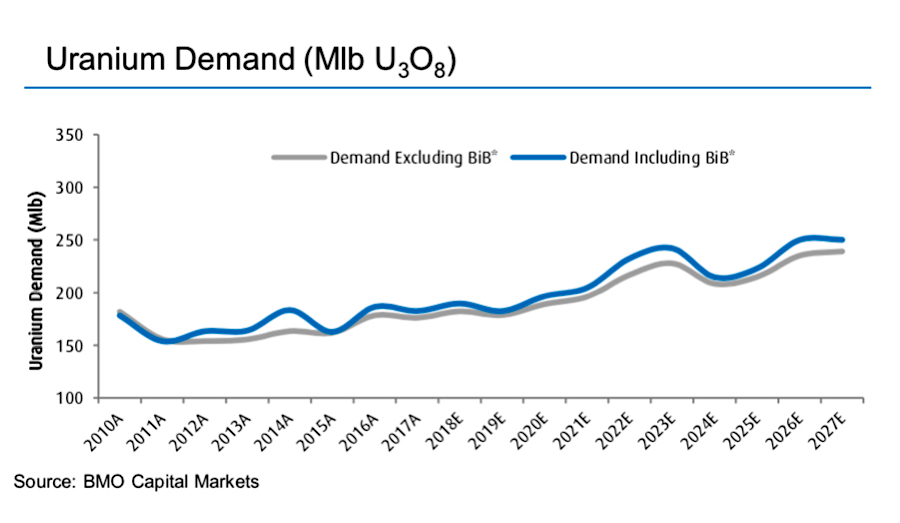

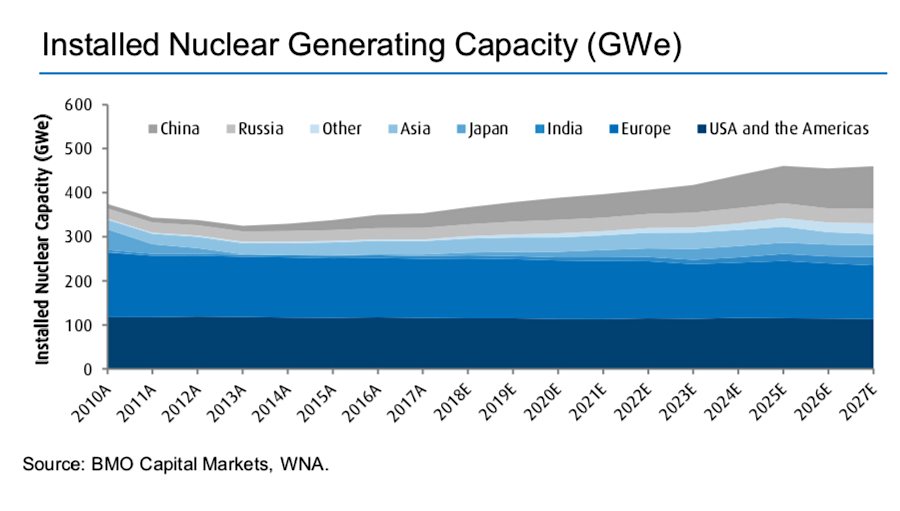

Se espera que la demanda, aunque todavía relativamente suave, se recupere. Hay 55 reactores nucleares actualmente en construcción en todo el mundo, que necesitarán un suministro constante del metal. China e India, a su vez, continúan liderando esa carga, ya que ambas tienen políticas agresivas de crecimiento que dependen de la energía nuclear.

La consultora financiera canadiense Raymond James espera que el consumo mundial aumente de aproximadamente 172 millones de libras en 2017 a alrededor de 190 millones de libras en 2019 y anticipa una brecha en la oferta que surgirá en 2022-2023.

La escasez de suministro de uranio puede estar a la vuelta de la esquina: expertos

"Dada la concentración de la producción en algunas regiones (Kazajstán y Rusia ahora representan más del 50% de la producción primaria mundial), cualquier interrupción del suministro podría generar movimientos de precios significativos a medida que la seguridad del suministro genere retornos", dijo Brian MacArthur, analista de minería de Raymond James.

La fuente de suministro de uranio ha cambiado drásticamente en la última década, creando una situación en la que las cuestiones de seguridad del suministro podrían volver rápidamente si se cortaran los suministros al oeste de Rusia y Kazajstán, concluyó MacArthur.