En la Cumbre del Clima de la ONU en Bonn, la ONG ambientalista alemana Urgewald y sus socios publicaron la "Lista Global de Salida de Carbón" (GCEL), una base de datos completa de las empresas que participan en la cadena de valor del carbón térmico. Aunque la mayoría de las bases de datos de carbón utilizadas por la industria financiera cubren alrededor de 100 empresas, GCEL proporciona estadísticas clave sobre más de 770 compañías cuyas actividades van desde la exploración y minería del carbón, comercio y transporte de carbón hasta la generación de energía de carbón y la fabricación de plantas de carbón.

Aunque la mayoría de los países del mundo suscribieron voluntariamente los acuerdos sobre cambio climático de Naciones Unidas (ONU), un reciente estudio publicado en Alemania advierte que el uso del carbón como fuente de energía crece en América Latina y el Caribe.

La organización no gubernamental Urgewald presentó un informe titulado: “Lista de salida global del carbón” (Global Coal Exit List o CGEL, en inglés), en el que señala que, no obstante la presión mundial para disminuir la minería del carbón, varios países latinoamericanos y caribeños adelantan proyectos para ampliar “esa contaminante fuente energética”, informó la agencia IPS.

"Desarrollamos el GCEL para proporcionar a la industria financiera una lista concisa de las empresas que deberían ser vendidas", dice Heffa Schuecking, director de Urgewald. "Mantener una trayectoria de 1.5 ° C será imposible a menos que los bancos y los inversores realicen una salida rápida y completa de las inversiones en la industria del carbón".

Pero para hacerlo, deben saber quién es la industria. "No siempre es fácil identificar a las compañías de carbón. Pueden esconderse detrás de nombres como "Lemur Resources", "Silver Unicorn Trading" o "Africa China Sunlight Energy", explica Schuecking. " Nuestra investigación muestra que el universo de empresas con importantes negocios relacionados con el carbón es mucho más grande de lo que piensan los inversores. La desinversión efectiva de la industria del carbón requiere datos sólidos basados en la compañía y esto es lo que ofrece la Lista Global de Salida de Carbón ".

El GCEL proporciona estadísticas clave sobre la producción anual de carbón de las empresas y la participación del carbón en los ingresos, su capacidad instalada de carbón y la participación del carbón en la producción de energía. Estas estadísticas provienen de fuentes originales de la compañía, como informes anuales, presentaciones de inversionistas y sitios web de la compañía. En general, las empresas que figuran en el GCEL representan más del 88% de la producción mundial de carbón y el 86% de la capacidad mundial de carbón. Como dice Sylvain Vanston de la División de Responsabilidad Corporativa de la compañía de seguros AXA: "La GCEL se encuentra entre las bases de datos de carbón más exhaustivas que hemos visto. Es una gran herramienta para los inversores que desean alejar sus carteras del carbón ".

Una característica única del GCEL es el hecho de que también brinda información sobre los planes de las compañías para expandir la extracción de carbón o desarrollar nuevas centrales eléctricas a carbón. Por lo tanto, es la primera herramienta de desinversión de carbón "prospectiva".

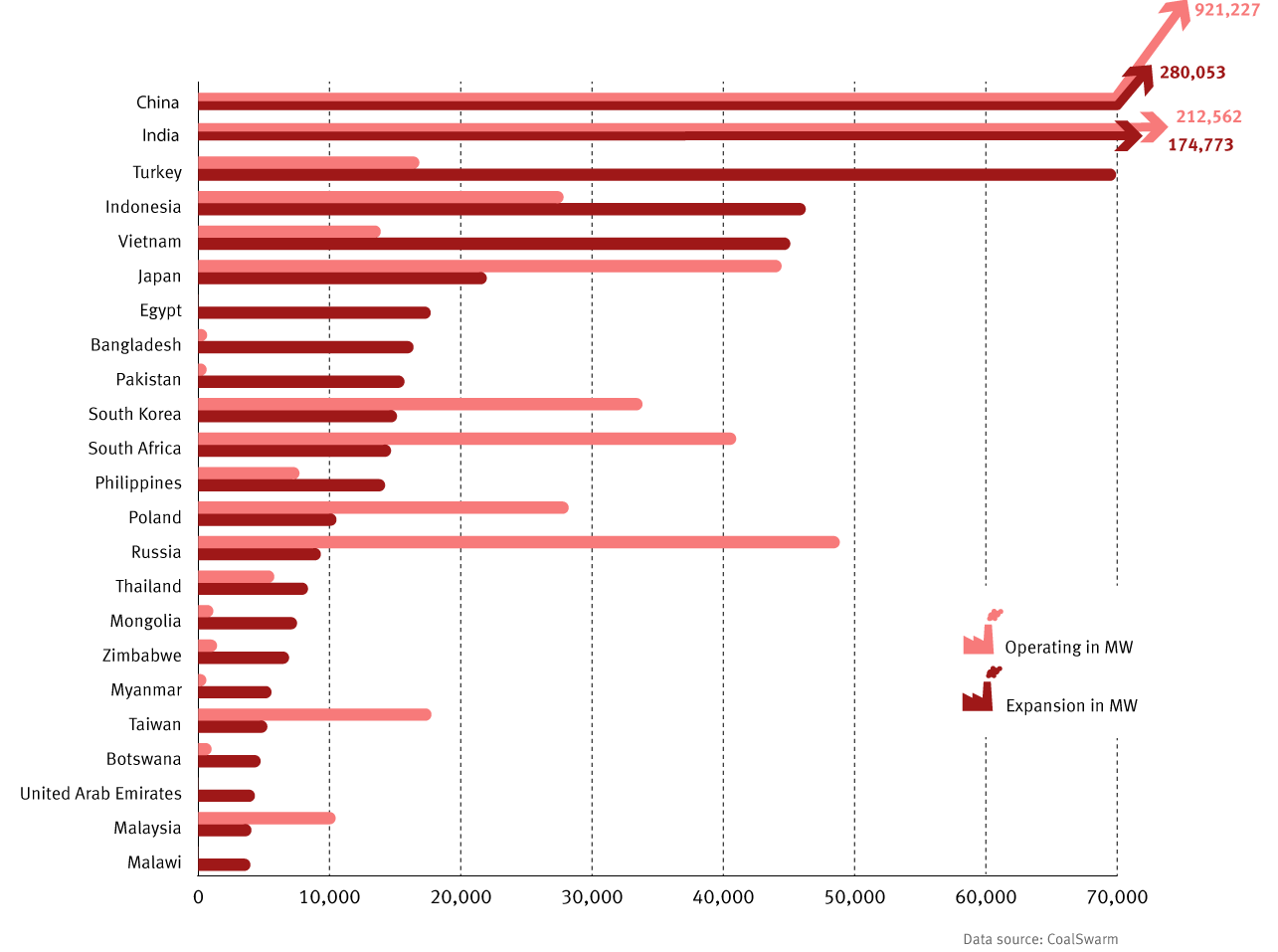

El GCEL identifica a 225 compañías que planean expandir la extracción de carbón y 282 compañías que están planificando nuevas centrales eléctricas de carbón."Descubrimos que una parte importante de estas compañías no son jugadores tradicionales de la industria del carbón", dice Schuecking. Un ejemplo típico es Marubeni, una enorme casa comercial diversificada japonesa, pero también el 26º mayor desarrollador de la planta de carbón del mundo, con planes de construir más de 5.800 MW de nuevas plantas de carbón en 9 países. Como dice Bill McKibben, el fundador de 350.org: "Es sorprendente que en 2017 quede alguien en el mundo que quiera seguir construyendo centrales eléctricas de carbón, realmente no hay un camino más destructivo que puedan tomar. Es algo bueno que ahora haya una lista de quién está detrás de estos planes ".

A diferencia de la mayoría de las otras bases de datos de carbón, el GCEL no se limita a los mineros del carbón y los servicios públicos a base de carbón, sino que también enumera más de 200 empresas llamadas de "servicio" . "El universo de los modelos comerciales basados en el carbón es muy diverso", dice Schuecking. "Incluye empresas cuyo principal negocio es la exploración de carbón, procesamiento de carbón, producción de equipos especializados para la extracción de carbón, transporte o comercialización de carbón, conversión de carbón a petróleo o gas, fabricación de equipos para centrales eléctricas de carbón y muchas otras actividades a lo largo de la cadena de valor del carbón térmico. Estas compañías deberían ser desinvertidas junto con las compañías mineras de carbón y eléctricas de carbón ", dice ella.

Entre las empresas de "servicios" que figuran en el GCEL se encuentran el mayor transportador de carbón de Australia, Aurizon, y la empresa china Harbin Electric, que es el mayor fabricante de plantas de carbón del mundo. Tales empresas de 'servicios' a menudo juegan un papel clave para la expansión de la industria del carbón . Si Botswana, el norte de Mongolia o el centro de Borneo se abren a la producción de carbón depende del desarrollo de los ferrocarriles de carbón construidos por las empresas de transporte. Y los proveedores de equipos de carbón y los fabricantes de centrales eléctricas de carbón a menudo juegan un papel importante en la obtención de financiamiento para estas plantas.

Incluso los inversores progresivos generalmente solo excluyen a las empresas que obtienen un porcentaje significativo de sus ingresos de la minería del carbón o la energía del carbón. 50% o 30% son los umbrales más comúnmente utilizados.

Pero tales criterios de porcentaje solo miden la importancia relativa de las operaciones de carbón de una empresa para su negocio en general. El impacto que una compañía tiene en nuestro clima, sin embargo, depende del tamaño absoluto de sus operaciones de carbón.

El GCEL, por lo tanto, no solo establece qué empresas tienen una participación de carbón o participación de carbón en la generación de energía superior al 30% , también enumera todas las empresas que producen más de 20 millones de toneladas de carbón al año o que operan más de 10.000 MWde la capacidad de carbón. "Si nos tomamos en serio la limitación del calentamiento global a 1,5 ° C, los criterios de porcentaje simplemente no son suficientes. Las acciones de desinversión también deben basarse en umbrales absolutos que excluyan a todos los principales productores de carbón y principales operadores de la planta de carbón ", dice Schuecking.

De los 328 mineros del carbón perfilados en el GCEL, 30 empresas representan más de la mitad de la producción mundial de carbón. Muchos de estos principales productores de carbón no son capturados por los criterios de porcentaje en los que los inversores basan sus acciones de desinversión. Solo 11 de estas 30 empresas tienen una participación de los ingresos del carbón, que es superior al 50%. Y solo 20 tienen una cuota de ingresos del carbón superior al 30%.

De los 324 operadores de la planta de carbón perfilados en el GCEL, las 31 principales empresas poseen más de la mitad de la capacidad instalada a carbón instalada en el mundo. Sin embargo, casi un tercio de estas compañías tienen una participación de carbón en la generación de energía, que es inferior al 50%. "Dado que incluso las políticas bancarias más progresivas solo excluyen a las empresas si el 50% o más de su generación de energía es de carbón, se deben adoptar nuevos estándares. Las inversiones en los principales operadores de plantas de carbón son invariablemente inversiones en un mundo a 4 ° C ", dice Yann Louvel de la ONG BankTrack.

Los científicos del clima coinciden en que necesitamos una salida rápida de la generación eléctrica a carbón, sin embargo, actualmente hay todavía más de 1.600 nuevas plantas de carbón en tramitación . [5] Si se construyeran, esto ampliaría la capacidad de energía a partir de carbón del mundo en un asombroso 42.7 % El GCEL identifica el 87% de las empresas que están detrás de estos planes, pero también muestra la necesidad de un nuevo enfoque para la desinversión del carbón. De las primeras 120 compañías que planifican nuevas centrales eléctricas de carbón, solo la mitad tiene una participación de carbón en la producción de energía superior al 30%.

"Los enfoques de los inversores estándar para descarbonizar sus carteras son demasiado lentos y no logran capturar a la mayoría de las compañías que impulsan esta aterradora cartera de nuevos proyectos de carbón", dice Schuecking. "El primer paso que deben dar los bancos e inversores es dejar de invertir en compañías que planean nuevas instalaciones y minas de carbón alimentadas con carbón. El GCEL proporciona una lista completa de quiénes son esas compañías ", agrega.

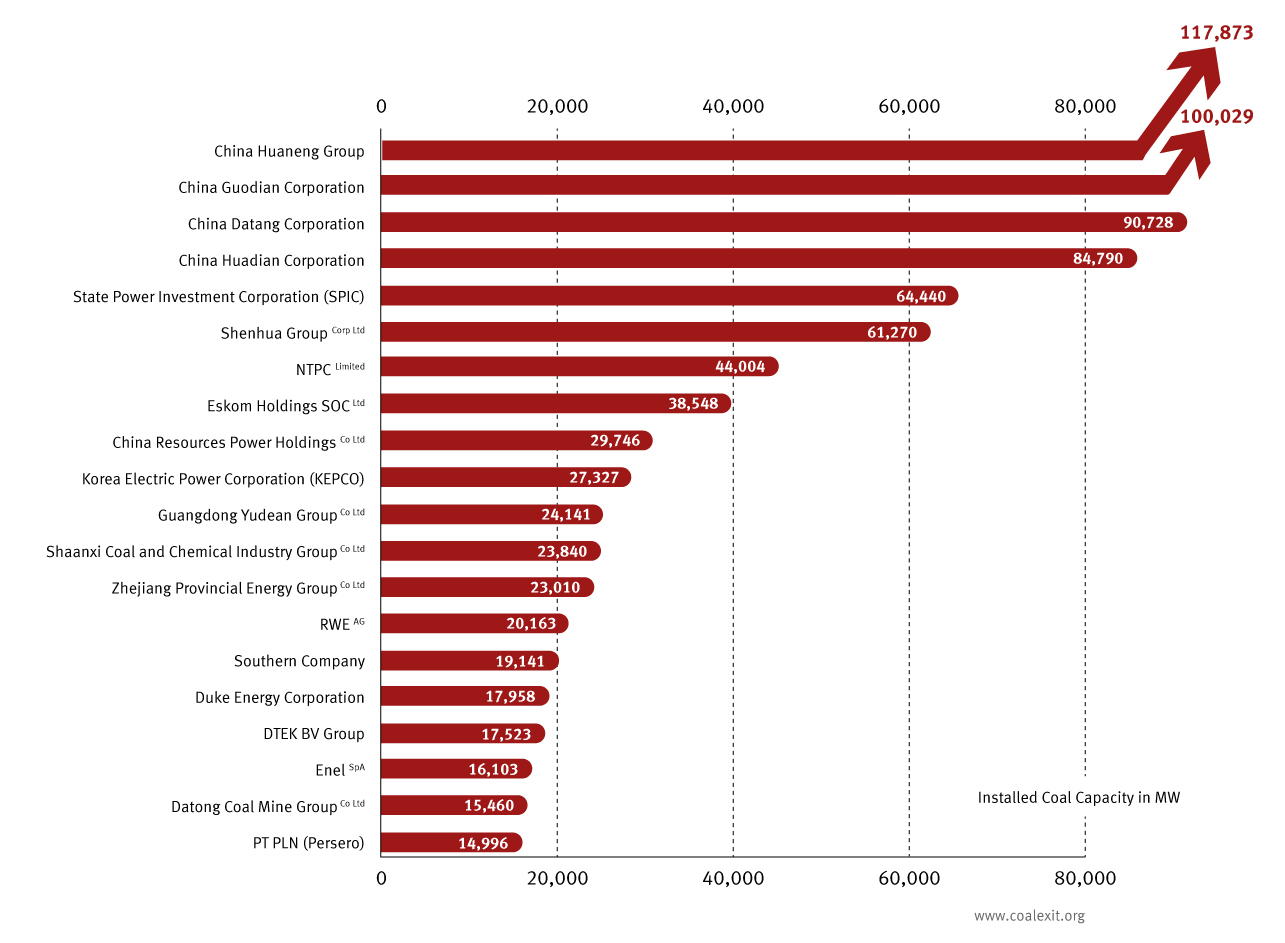

"El cambio climático ya está teniendo impactos devastadores desde Pakistán a Filipinas y cada nueva planta de carbón nos acerca al punto de no retorno", dice Lidy Nacpil del Movimiento Popular Asiático sobre Deuda y Desarrollo. "La industria financiera necesita tomar nota de que cada dólar que invierte en desarrolladores de plantas de carbón como NTPC, KEPCO, Marubeni o PowerChina es un voto para el cambio climático desaforado".

"La mayoría de las acciones de desinversión en carbón cubren solo una pequeña parte de la industria y no alcanzan lo necesario para alinear verdaderamente las carteras de los inversores con el objetivo de 1.5 ° C establecido en el Acuerdo Climático de París", dice Schuecking. El GCEL se basa en la idea de que los inversores necesitan:

Compañías de listas negras que impulsan la expansión de la industria del carbón,

Aplicar un umbral del 30% a toda la gama de empresas que operan a lo largo de la cadena de valor del carbón térmico.

Adopte umbrales absolutos que también excluyan a las compañías diversificadas si el tamaño de sus operaciones de carbón las coloca entre los principales operadores de plantas de carbón y los principales productores de carbón.

"El GCEL es una herramienta práctica que permite a las instituciones financieras identificar el 'contenido de carbón' de sus carteras, evitar nuevas inversiones en carbón y acelerar su salida de la industria. Esperamos que sea ampliamente utilizado ", concluye Schuecking. "Una salida rápida de las inversiones de carbón por parte de la industria financiera no es solo una cuestión de evitar activos varados, sino de mantener un mundo habitable".

Los países con mayores capacidades en la generación de energía con fuente carbonífera son:

México: 5.351 MW.

Chile: 5.101 MW.

Brasil: 4.355 MW.

Por otra parte, Urgewald asegura que varias naciones latinoamericanas adelantan proyectos que contemplan el empleo del carbón para generar 8.427 MW adicionales, y que serán aportados por:

Chile: 2.647 MW.

Brasil: 1.540 MW (sumados a su generación actual).

República Dominicana: 1.070 MW.

Venezuela: 1.000 MW.

Jamaica: 1.000 MW.

Colombia: 850 MW.

Panamá: 320 MW.

“Esos emprendimientos anclarían aún más el contaminante mineral en la región y dificultarían su retiro para combatir el cambio climático”, indica el informe.

En los procesos de explotación de carbón, la ONG ubica 14 empresas creadas en países de Latinoamérica: Brasil (5), Colombia (5), Chile (1), Perú (1), República Dominicana (1) y Venezuela (1).

A ellas se suman las transnacionales que ya tienen operaciones en el área, como AES y Drummond (EE.UU.), Enel (Italia), Engie (Francia), Glencore (Inglaterra Suiza), BHP Billiton (Inglaterra-Autralia) y Anglo American (Inglaterra). Todas activas en la región.

Según el documento, Colombia, con sus 90 millones de toneladas de carbón producidas durante el año 2016, es el país con mayor volumen extractivo en Latinoamérica. Una producción destinada casi en totalidad a la exportación.

Actualmente, Colombia opera sus minas a cielo abierto en conjunto con las empresas Drummond, Glencore, BHP Billiton y Anglo American.

Le siguen Brasil, con una capacidad de producción que alcanza los 8 millones de toneladas de carbón al año, y México con 7,25 millones anuales.

Para Lusbi Portillo, académico venezolano y director de la ONG Sociedad Homo Et Natura, la insistencia de varios países de la región en explotar el carbón “es una inmensa contradicción, vista desde los acuerdos de cambio climático promovidos por Naciones Unidas”.

Y advierte que detrás de la explotación del carbón en América Latina y el Caribe “abundan los intereses económicos”.

Portillo cita, como un ejemplo de voluntad política para generar energía limpia, el proyecto de parque eólico desarrollado en la Guajira venezolana, al occidente del país, que inició operaciones en 2013 y que se proyectó para generar hasta 10.000 MW.

Ese parque, cuyo desarrollo contempla 10 fases, “podría generar energía limpia para el occidente de Venezuela y parte de Colombia”, apunta.

Ahora, asevera el académico, existe el interés de un sector “de abandonar el parque eólico para construir una carboeléctrica que generaría apenas 1.000 MW”.

El director de la ONG agregó que la explotación del carbón, en cualquier país del mundo, “sólo acentúa los efectos del cambio climático, dadas las altas emisiones de CO2 (dióxido de carbono)”, y, en el caso específico de Venezuela, se convertiría en un contrasentido frente al discurso del gobierno, “que habla permanentemente de salvar el planeta”, informó RT.