La actual cartera de proyectos mineros recién vería la luz a partir del 2020, año en que nuevas minas entrarán en producción.

El Ministerio de Energía y Minas (MEM) proyecta que entre el 2018 y el 2022 hasta 28 proyectos mineros iniciarán operaciones, pero gran parte de éstos está suspendida o no tiene fecha de inicio de producción. Los principales obstáculos son la oposición social, los bajos precios de los metales en años anteriores —que retrasaron los avances— o que los proyectos aún carecen de estudios que certifiquen un retorno atractivo para sus accionistas.

El alza de precios de este año ha levantado el optimismo para invertir en el sector. Por ello, SEMANAeconómica investigó el avance de los principales proyectos del país y publica la siguiente guía, con proyecciones más realistas.

En el escenario más optimista, al 2022 diez proyectos comenzarán a operar, con una inversión total de US$15,740 millones. De ellos, tres son ampliaciones de minas existentes; el resto incluye proyectos suspendidos en el pasado por conflictos sociales. Así, existe un desfase entre las expectativas del gobierno y las de las mismas empresas.

Si se cumple este escenario, la producción de cobre crecería 30%, de 2.35 millones de toneladas métricas en el 2016 a 3.05 millones en el 2022; así, el Perú concentraría el 13% de la producción mundial del metal y alcanzaría la meta del actual gobierno —con un año de retraso—. La producción de oro también crecería en 8% respecto al 2016, aunque aún lejos del récord histórico.

Tras el 2022, los demás proyectos podrían entrar en operación de mantenerse los precios altos de metales y si los inversionistas se vuelven más agresivos.

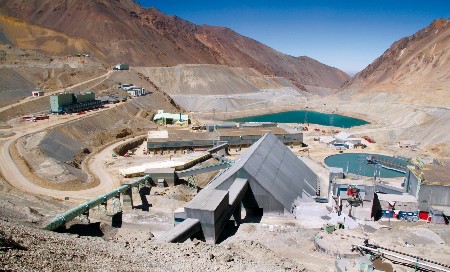

Este año se iniciarían los trabajos de ampliación en Marcona, que concentra la producción de hierro del país. Para ello, en junio Shougang firmó un préstamo por US$500 millones con un banco chino. En el 4T18 Marcona produciría 3.5 millones de TM adicionales a su producción actual (7.7 millones en el 2016).

El proyecto ya cuenta con EIA aprobado. Milpo firmó con el Estado el contrato de transferencia de la concesión en noviembre del 2016 y deberá iniciar la construcción en 36 meses como máximo. Enrique Garay, gerente de geología y exploraciones, señaló en mayo que esperan iniciar producción en el 2019.

Los estudios de factibilidad de Mina Justa se realizarán entre el 4T17 y el 1T18. Minsur está buscando financiamiento para construir el proyecto. Mina Justa diversificará y sostendrá el crecimiento futuro de Minsur, cuya mina principal —San Rafael— está cerca al fin de su vida útil.

Con este proyecto, la vida de mina de Yanacocha se extendería hasta el 2025 y sería un primer paso para construir Yanacocha Sulfuros, un proyecto a más largo plazo, detalló Víctor Gobitz, CEO de Buenaventura, accionista de Yanacocha. Actualmente se está esperando la aprobación de sus permisos de construcción.

Southern Copper sigue trabajando con las comunidades aledañas al proyecto, cuya construcción se suspendió dos veces por oposición en el valle del Tambo. Ya tiene EIA aprobado, está gestionando su permiso de construcción y —si logra el apoyo social— comenzaría a construir en el 3T18 e iniciaría producción en el 3T20.

La ampliación de la mina Lagunas Norte de oro involucra dos procesos, que extenderían su vida útil hasta el 2030. El primer proyecto aportaría nueva producción en el 2020, señaló Andy Lloyd, vicepresidente senior de comunicaciones de Barrick. Actualmente se están realizando estudios de factibilidad de ambos proyectos.

La minera junior finalizó en el 2016 el PEA (estudio inicial de viabilidad) del proyecto e inició este año un programa de exploración para incrementar su dimensión, indicó Luquman Shaheen, presidente y CEO de Panoro Minerals (ver Minería junior en la p.84). Produciría oro y plata como subproductos.

Jinzhao Mining, que apunta a desarrollar la segunda mina de hierro del Perú, está esperando los permisos para iniciar su construcción. Si bien tiene EIA aprobado, este podría modificarse para ampliar la producción o la vida de la mina.

El proyecto ya cuenta con estudio de factibilidad y la minera está en proceso de completar su EIA. Lo finalizaría entre el 4T18 y 1T19. Con ello, la construcción del proyecto iniciaría en el 2020 y su producción en el 2022, detalló Raúl Jacob, CFO de Southern Copper.

Se están realizando trabajos de optimización y finalizando el estudio de factibilidad del proyecto con mayor inversión esperada de la cartera. “Aún no se actualiza su estimado de inversión ni fecha de inicio”, según Eduardo Rubio, gerente de asuntos externos de Anglo, pero se estima que inicie producción en el 2022.

El proyecto está en etapa de factibilidad. La empresa ha retomado el relacionamiento con las comunidades, algo clave pues el proyecto fue suspendido por oposición social. En noviembre del 2016, firmó un convenio de promoción con el Ministerio de Energía y Minas. Requerirá un nuevo EIA, pues el anterior ya venció.

El anterior dueño, Metminco, estaba camino a finalizar los estudios de prefactibilidad en mayo. En el 2T17, el fondo de private equity CD Capital Natural Resources aseguró el 100% del proyecto al comprar el 49% que le faltaba a Metminco, por US$5 millones.

La minera junior solicitará este mes el permiso de construcción de Corani, luego de terminar la fase 1 de ingeniería detallada. Espera “considerar una decisión de construcción a finales del 2017”, afirmó Andrés Franco, VP de desarrollo corporativo.

La minera ya completó el EIA para su proyecto, aunque sigue desarrollando estudios de ingeniería para precisar el monto de inversión y el inicio de producción del proyecto. Además de 200,000 oz. de oro anuales, produciría plata como subproducto.

“Haquira todavía está en una fase muy inicial”, afirmó Sharon Loung, directora de relaciones con los inversionistas de First Quantum Minerals. Actualmente, FQM está desarrollando el EIA del proyecto y el monitoreo medioambiental.

Teck acumuló el 80% de las acciones del proyecto tras adquirir la junior AQM Copper en enero. El 20% restante lo tiene Mitsubishi Mining. “Se planea comenzar un estudio de factibilidad más adelante en el año”, detalló el equipo de prensa de la empresa.

El proyecto se está replanteando, luego de que los estudios de prefactibilidad no arrojaran una viabilidad económica atractiva (SE 1500). Para ello, Rio Tinto inició una campaña de exploración este año y ha realizado pruebas metalúrgicas. El proyecto aún no es prioritario para la minera (ver Mineras en la p. 100).

El proyecto cuenta con estudio de prefactibilidad, pero “todavía no tiene fecha de inicio de producción porque estamos esperando financiamiento”, reveló Joanne Freeze, CEO de Candente Copper.

Luego de que Anglo American se retirase del proyecto en el 2014 y Milpo desistiera de desarrollarlo vía una iniciativa privada, Proinversión volverá a licitarlo el 15 de noviembre, según su cronograma. De adjudicarse, el postor ganador deberá invertir para desarrollar el proyecto, que aún está en etapa inicial.

El proyecto, de propiedad de un consorcio entre Minmetals y Jiangxi Copper, tiene estudio de prefactibilidad completado. El desarrollo del estudio de factibilidad se suspendió en el 2011 por la oposición social al proyecto vecino Conga. En junio Lumina solicitó ampliar su cronograma de exploraciones.