En una compleja posición está Codelco de cara a la solicitud de recursos frescos por cerca de US$ 800 millones que realizó al gobierno. Esto, porque las restricciones fiscales que existen, podrían retrasar o disminuir la entrega de estos recursos, que están amparados en la ley de capitalización que el gobierno impulsó y que compromete hasta US$ 3.000 millones en aportes, más US$ 1.000 millones de retención de utilidades, ítem que será difícil de concretar dado que la baja del precio ha implicado que la estatal no tenga ganancias contables.

Fuentes conocedoras de las conversaciones que se han tenido, dicen que es poco probable que la inyección de US$ 800 millones ocurra y plantean que en un escenario muy favorable para la empresa, se podría acceder a entregar entre US$ 400 millones y US$ 500 millones, dependiendo de cómo avance su plan de inversiones, algo que de todos modos no está asegurado.

Dentro de este marco de restricciones, donde el foco es cuidar el flujo de caja, es que hace unos días Codelco se abrió a vender activos no estratégicos, como líneas de transmisión y acueductos, entre otros.

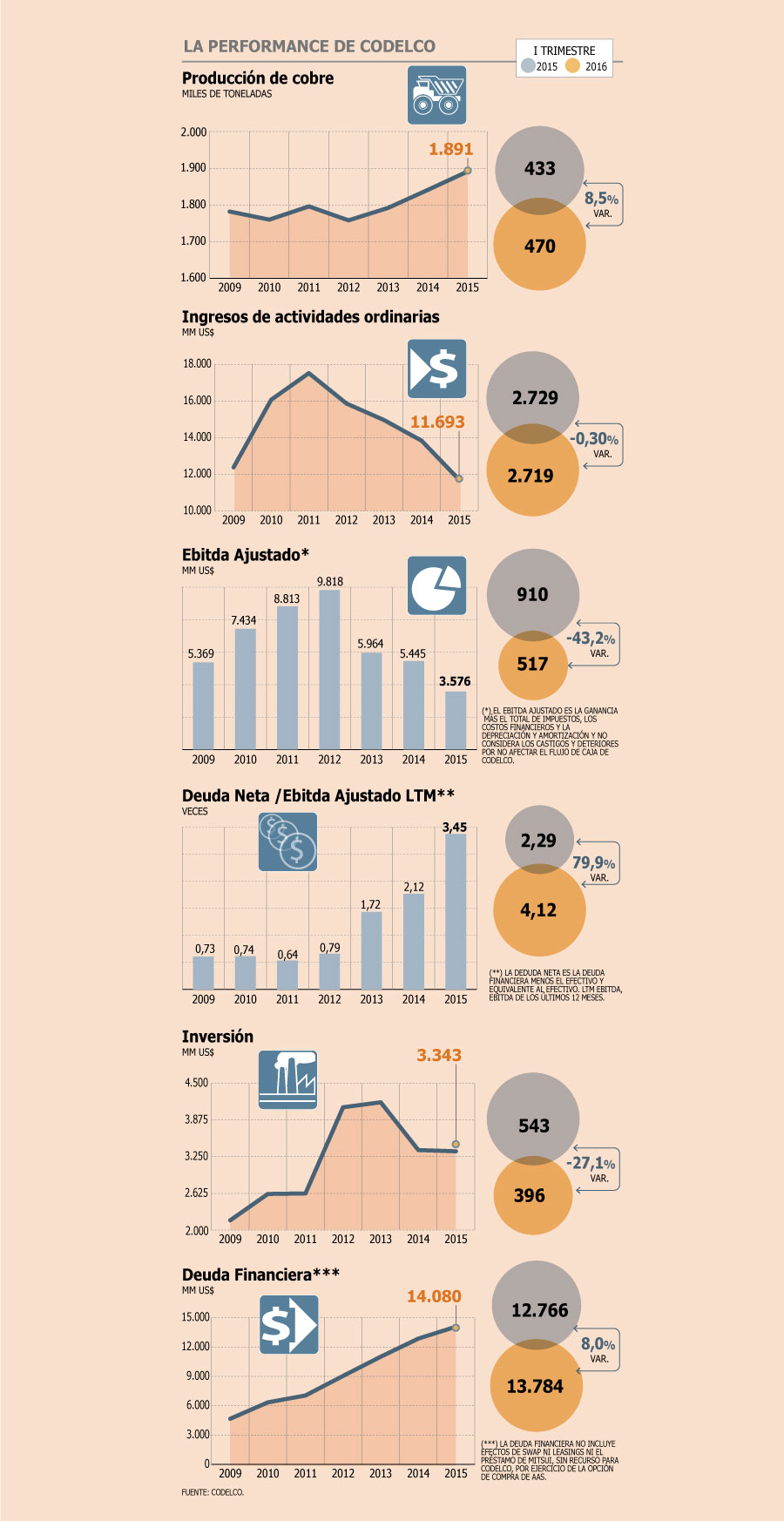

Aunque en la industria ven como poco probable que con estas operaciones se logre recaudar más de US$ 200 millones o US$ 300 millones, dependiendo de qué activos se incluyan, la idea de la estatal sería bajar la deuda. Codelco tiene una deuda financiera al cierre del primer trimestre por US$ 13.784 millones, lo que refleja un alza de 8% frente al mismo período de 2015. En 2009, la deuda de la estatal era de US$ 4.668 millones.

Ante esta situación, no cobra sentido que la estatal vuelva a emitir bonos, dado que sus indicadores se han ido deteriorando, incluso a niveles como los que muestra la estadounidense Freeport McMoRan. La corporación tiene un indicador de relación entre Deuda Neta y Ebitda de 4,12 veces al cierre de marzo. Doce meses antes era de 2,29 veces, según datos que informa Codelco.

La caja de Codelco también se ha visto debilitada. El Ebitda Ajustado pasó de US$ 910 millones a US$ 517 millones.

La corporación ha estado tomando distintas medidas para cuidar su caja. Además de disminuir costos, también ha informó que diferirá US$ 4.000 millones de inversiones previstas.

En el mercado no hay una mirada demasiado crítica de la situación financiera de Codelco. Aunque se reconoce que tiene un nivel de deuda alto, creen que aún hay espacio de manejo.

Juan Carlos Guajardo, de Plusmining, dice que aunque no hay que subestimar el nivel de deuda, el perfil de vencimientos es menos crítico que otras compañías, ya que desde 2018 habrá compromisos relevantes, pero el fuerte estará después de 2023.

Desde FitchRatings, Alejandra Fernández, dice que los indicadores actuales de la compañía están dentro de lo previsto y que “el fundamento principal de la clasificación de Codelco sigue siendo la importancia estratégica de la minera para la República de Chile. Estos lazos se han visto reforzados tras las medidas de financiamiento del gobierno anunciadas en 2014”.

Consultada la estatal sobre su situación financiera, Alejandro Rivera, vicepresidente de Administración y Finanzas, señaló que “se encuentra dentro de las mineras con mejor clasificación de riesgo a nivel global”.

El ejecutivo destacó además que han tomado medidas para cuidar la caja, con ahorro de costos y “ralentizado el ritmo de algunas (inversiones), manteniendo cuidado de no afectar aquellas críticas para el desarrollo de la empresa, hasta que mejoren las condiciones de mercado Respecto al plan original, las inversiones del período 2015-2016, han disminuido en cerca de US$2.000 millones y se espera reducir una cifra similar en los años 2017-2018”.

Ya el primer trimestre el desembolso por inversiones bajó 27,1%, cerrando en US$ 396 millones.