La eventual venta del 51% que posee Freeport McMoRan en El Abra se instaló en el mercado desde hace ya meses. La necesidad de hacer caja de la compañía estadounidense la ha obligado a desprenderse de activos no estratégicos, categoría en la que entraría la faena ubicada en Antofagasta y que comparte junto a Codelco.

Aunque en el mercado creen que de concretarse el negocio, no recaudaría una suma relevante que le permitiera bajar sus altos niveles de deuda.

Es así que, considerando los últimos negocios de este tipo en el país, creen que la recaudación de Freeport no superaría los US$ 1.000 millones. Monto menor considerando que hace algunos días la compañía acordó la venta del 56% de una mina en África a China Molybdenum en US$ 2.650 millones.

El director de la Escuela de Minería y Recursos Naturales de la Universidad Central, Miguel Angel Durán, comenta que de concretarse una subasta por El Abra, difícilmente superaría los US$ 1.005 millones que pagó Antofagasta Minerals por la mitad de Zaldívar.

“Los niveles de producción son parecidos, pero en las condiciones actuales, creo que el mercado esperaría pagar menos de lo que desembolsó Antofagasta Minerals por Zaldívar”, opinó.

Agregó que “ese podría ser el techo, pero no veo que se pague esos montos. Definitivamente serían menos y si bien no tengo los antecedentes, mi sensación es que se movería entre los US$ 500 millones y US$ 1.000 millones”.

Recuerda que Anglo American vendió en US$ 300 millones Mantos Blancos y Mantoverde. Además, Glencore habría parado el proceso de enajenación de Lomas Bayas al no recibir ofertas por el monto esperado.

El director ejecutivo de Plusmining, Juan Carlos Guajardo, va más allá y pone en duda esta transacción. “Si no hubiera una situación tan compleja, pensaría que hay otros activos que Freeport pudiera priorizar porque El Abra es el último yacimiento de la empresa en Chile y venderlo sería irse del país. No sé si es tan obvio para una compañía que se define como productora de cobre dejar Chile”, sostiene.

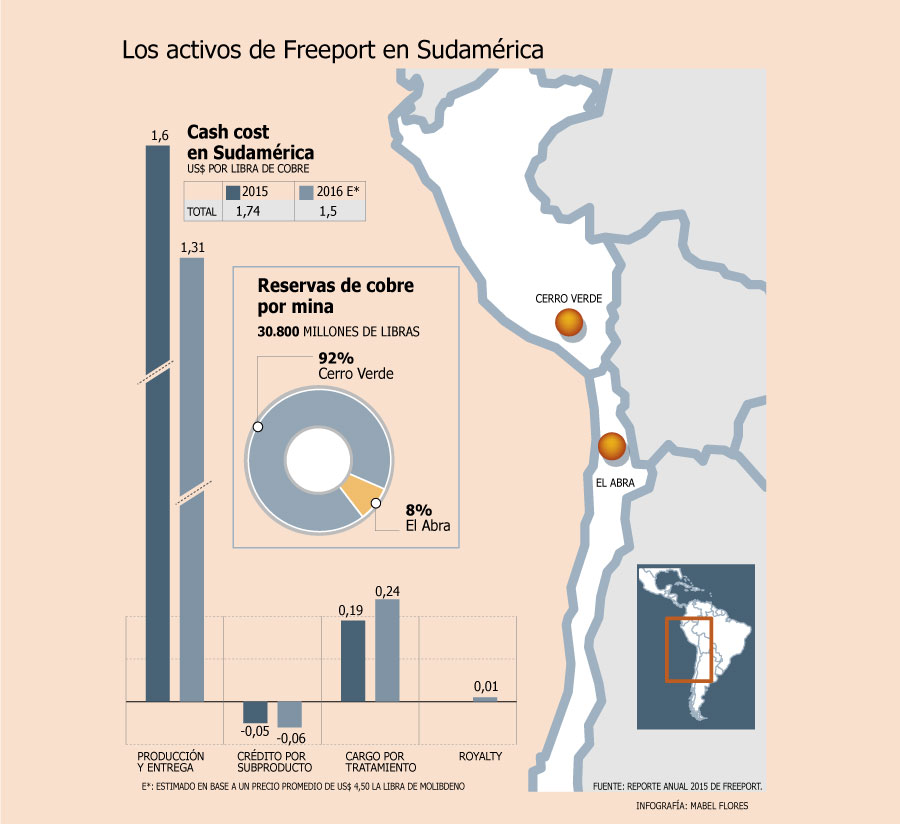

Otras fuentes comentan que en las últimas ventas se han promediado pagos de entre US$ 1,3 millones y US$ 1,6 millones por cada mil toneladas métricas de reserva. Considerando las reservas declaradas por Freeport, las ofertas oscilarían entre US$ 757 millones y US$ 968 millones.

Desde el mercado también hacen apuestas respecto a qué compañías podrían, al menos, estudiar la compra del activo.

“La primera compañía que debiera hacer el análisis es Codelco, ya que tiene el 49% de la propiedad y en el entorno hay otros activos de su propiedad, por lo que generar sinergias y calcular un valor del activo mayor que otro oferente”, sostiene Durán.

Agrega que El Abra es un “yacimiento bueno, pero no espectacular, por lo que es difícil que empresas como BHP, que si bien han dicho que miran opciones en el mercado, lo estudien, porque siempre se enfocan en yacimientos de clase mundial y este no lo es”.

También, dice, haría sentido un análisis por parte de la canadiense Lundin, que ya compró a Freeport Candelaria. Teck es otra firma que tiene planes de crecimiento en Chile y podría interesarse. El mismo estudio, comenta, debería hacer AMSA, aunque ella desmintió el interés cuando un medio regional publicó que estaba analizando esta opción.

Codelco es el candidato natural, pero fuentes que conocen el contrato firmado por la estatal y la estadounidense a comienzos de los 90 señalan que no se contempló una opción preferente.

De todas formas, en caso de enajenar, Freeport comunicaría la intención a Codelco y le permitiría igualar la mejor oferta hecha por un tercero.

De todos modos, hay dudas de la conveniencia de la operación, dado que la estatal desarrolla sus propios proyectos y, si optara por El Abra, tendría que sumar recursos para expandirla.

Aun así, dicen que de querer comprarla, lo más lógico sería que optara por tener un socio al estilo de lo que hizo con Mitsui cuando ingresó a Anglo American Sur.

LA TERCERA

Es una alternativa que evalúa para entrar a la gran minería, dicen fuentes de la industria. Posible oferta pondría presión a Codelco.

La venta de la participación de Freeport-McMoRan en Minera El Abra (51%), donde tiene como socio a Codelco, ha despertado interés en el mercado. Luego de que la compañía estadounidense decidiera enajenar el control del yacimiento en las últimas semanas, la minera estatal surgió como primera opción. Pero el grupo Angelini también se ha mostrado interesado en el proceso y está evaluando los atractivos que tiene la mina, ubicada en la Región de Antofagasta.

Así lo afirmaron fuentes de la industria y agregaron que el grupo estaría dispuesto a presentar una oferta económica atractiva, debido a que tiene un importante flujo de caja y porque busca ingresar a la gran minería y ser un actor relevante.

Todo este proceso lo está desarrollando Alxar Minería, una sociedad de inversiones cuyo principal accionista es Minera Camino Nevada, filial de Empresas Copec, el holding controlado por Roberto Angelini.

La empresa fue consultada al respecto, pero declinó hacer comentarios.

En todo caso, este no es el único activo que ha sido evaluado por el grupo. Anteriormente, notificó a Glencore su interés por adquirir el yacimiento Lomas Bayas, ubicado en la Región de Antofagasta, cuyo proceso de venta quedó congelado porque la firma suiza habría recibido ofertas más bajas de lo que esperaba.

También estuvo cerca de quedarse con el 50% de la Minera Zaldívar, que finalmente se adjudicó Antofagasta Minerals, del grupo Luksic, por US$ 1.005 millones, a mediados de 2015.

La eventual entrada del grupo Angelini a la transacción pondría presión sobre Codelco.

Según fuentes cercanas a la estatal, el pacto de accionistas que tiene con Freeport incluye una cláusula que le permite, en caso de tener interés concreto, poder igualar la mejor oferta que reciba la estadounidense, teniendo la primera opción para quedarse con parte o el total de los activos.

Entonces, si Empresas Copec realiza una oferta alta, Codelco se vería obligado a igualarla, en el caso de que esté interesado en la compra del activo.

Sobre este punto, fuentes que saben del tema señalaron que en las últimas semanas representantes de la estatal y de la estadounidense han conversado de forma exploratoria sobre el proceso. Sin embargo, precisaron, el tema se analizaría con mayor detalle en el directorio que tiene Codelco a fin de mes.

¿Sería conveniente para Codelco? “Una posible compra de El Abra sería positiva”, dice Ricardo Calderón, presidente de la Federación de Supervisores del Cobre (Fesuc). “Los precios de los activos están más baratos que antes, debido al menor precio del cobre”, agregó.

Calderón explica “este yacimiento podría ayudar a mejorar todo el negocio del distrito norte de Codelco, pues aportaría más mineral disponible, permitiendo hacer mayores sinergias con las divisiones Gabriela Mistral, Radomiro Tomic, Chuquicamata y Ministro Hales”.

Una opinión similar tiene Juan Carlos Guajardo, director ejecutivo de Plusmining, quien sostiene que la evaluación de la cuprera estatal en este tema no es sólo por el propio activo, “sino que Codelco tiene que hacer una evaluación más distrital, ya que cuenta con activos cercanos como Radomiro Tomic, que está en una etapa de desarrollo de proyecto. Eso hace la evaluación mucho más compleja”.

En caso que Codelco no se mostrara interesada por adquirir la participación de Freeport en El Abra, Guajardo cree que la minera tendrá un rol relevante en la posible operación. “Su venta no resulta tan sencilla para Freeport, que tiene que considerar el interés de su socio. Codelco juega un rol sumamente relevante en esta posible operación”.

Pero en el panorama podría aparecer un tercer potencial interesado. De acuerdo a Guajardo, Antofagasta Minerals (AMSA), tiene propiedades mineras “interesantes” en la zona y, por lo tanto, cree que evaluarán la situación que se podría producir con un eventual cambio de propiedad, “en términos de cómo impactaría la viabilidad de propiedades mineras en torno a El Abra. Es un análisis que AMSA y otras compañías con intereses en la zona probablemente van a hacer”.