Como el ave fénix, las despreciadas compañías mineras han resurgido de sus cenizas para convertirse en una atractiva opción de inversión. Estas empresas, aún baratas, están empezando a dejar atrás una crisis que las ha golpeado durante prácticamente dos años y muchos analistas señalan que podrían incluso duplicar su precio en el medio plazo.

El mejor reflejo de esta situación es la suiza Glencore que en su mejor momento llegó a superar los 38.000 millones de euros de capitalización bursátil, pero estos se vieron reducidos a 15.000 cuando los precios de los metales tocaron mínimos en febrero. Desde entonces, en apenas dos meses, la compañía se ha revalorizado un 84,68% hasta situar su capitalización rozando los 30.000 millones.

Aún queda un largo recorrido en el sector minero que, de lastre para Europa, se ha convertido en su mejor aliado. En lo que va de año, se anota una subida del 8,5% en el sectorial Stoxx 600 de referencia en Europa, un ascenso todavía más destacable teniendo en cuenta el episodio de corrección que viven los mercados desde diciembre.

Pero no todas las compañías han tenido que soportar un calvario en este último año y medio. Para las mineras especializadas en oro la crisis ha sido prácticamente un camino de rosas. Así lo refleja, por ejemplo, la estadounidense Newmont Mining Corp, que extrae oro de varias regiones del mundo y que desde agosto de 2014 se ha revalorizado en más de un 32% sin pasar por una caída previa. Mucho ha tenido que ver el aumento del precio del metal amarillo que, convertido en valor refugio, se disparó con entrada en escena de las correcciones.

Dentro de los metales básicos, los más castigados, también hay un grupo que ha conseguido salvarse de la quema: las mineras chinas. El cambio de modelo productivo de China, el mayor importador de materias primas, ha sido el causante de la depreciación de los metales. Así, los principales grupos mineros del país, como China Shenheua Energy, han recibido un trato prioritario frente a las empresas foráneas. La mencionada compañía perdió únicamente 4.000 millones en pleno apogeo de la crisis y, a día de hoy prácticamente se ha recuperado y apunta al alza.

La de las materias primas no es, sin embargo, una inversión apta para cardíacos. La elevada volatilidad en la que se encuentran inmersas las mineras ha llevado a compañías como Anglo American a variaciones que frecuentemente superan el 5% al alza o a la baja.

El principal riesgo a la hora de afrontar la inversión pasa por las dudas sobre el crecimiento chino, que se redujeron al conocerse el dato del PIB que confirmaba una desaceleración suave de su economía en lugar de la caída sin frenos que había descontado el mercado. Pese a ello, analistas como Natalia Aguirre, de Renta 4, consideran que aún no se ha dicho la última palabra en este aspecto. A ello se le suma la presentación esporádica de resultados que, tras la dura crisis, arrojan cifras que asustan a los inversores y contagian al resto de compañías sirviendo de caldo de cultivo para sesiones de histeria.

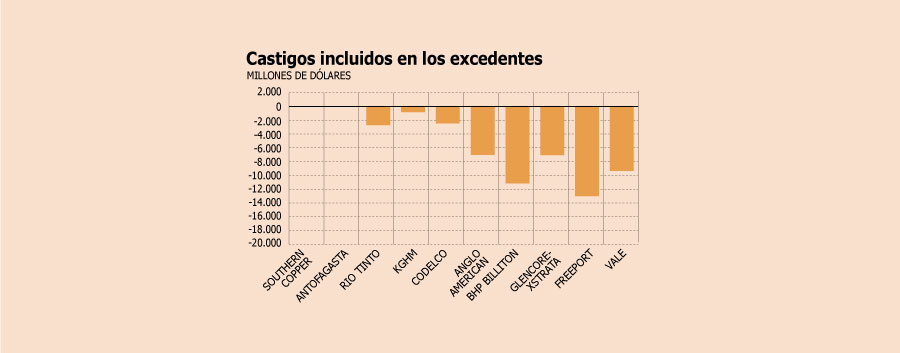

La baja en los precios de los metales está golpeando con fuerza a las principales mineras del mundo. Con el cierre de 2015, actores de esta industria han reconocido castigos en el valor de sus activos por nada menos que US$ 60.000 millones. De esta cifra, US$ 4.600 millones corresponden a castigos de operaciones en Chile.

A nivel mundial, las más afectadas han sido Freeport McMoRan, BHP Billiton, Vale, Anglo American y Glencore, seguidas más atrás por Codelco, que el jueves reconoció un impairment por US$ 2.431 millones, principalmente por su participación en Anglo American Sur (AAS), y la polaca KGHM, que en Chile opera la faena Sierra Gorda la que registró un efecto contable negativo de US$ 1.244 millones.

En términos simples, estos castigos se realizan porque se calcula que el flujo futuro del activo es menor al valor libro que tiene, por lo que hay que reconocer un efecto contable.

Pero no han sido las únicas que han salido mal tras este ejercicio, que es motivado por la baja de los commodities. La canadiense Teck reconoció en sus resultados un castigo de US$ 405 millones por Carmen de Andacollo y Mitsui informó un efecto de US$ 1.000 millones en Chile, donde participa en Anglo American Sur, Caserones, Collahuasi y Los Pelambres

Anglo American en Chile no se vio tan afectada, ya que adquirió Los Bronces a un precio inferior al que tiene hoy y sólo hizo un reconocimiento en torno a US$ 300 millones por El Soldado, faena que está en venta.

La japonesa JX Holdings, uno de los accionistas principales de Caserones en la Región de Atacama, hizo un castigo de US$ 690 millones (80.000 millones de yenes).

Una que sacó un buen resultado en esta oportunidad fue Antofagasta plc, matriz de Antofagasta Minerals, el brazo minero del grupo Luksic.

Esto, porque según detalla en sus resultados anuales, la compañía hizo un test de deterioro en dos de sus faenas: Centinela y Antucoya.

¿El resultado? En ambos casos, explica la firma en el informe presentado en Londres, el ejercicio mostró que el activo está sobre el valor libro, por lo que no requieren ajustes como los realizados por las otras mineras.