Los menores ingresos de clientes bajo contrato llevaron a que los ingresos de la generadora eléctrica Colbún en el país cayeran 11% durante el cuarto trimestre de 2015, llegando a US$ 295,2 millones, según informó hoy la compañía. "Un menor precio de clientes regulados, en conjunto con una menor demanda regulada, serían los principales responsables del descenso.

Lo anterior, fue parcialmente compensado por mayores ventas de energía y potencia en el mercado spot", señala un informe sobre la compañía de BCI Corredor de Bolsa.

Pero a la vez en Chile los costos de las materias primas y consumibles se redujeron 34% durante el trimestre. "Un descenso de 47% en el costo de combustible y menores compras de energía y potencia", fueron algunos de los principales impulsores de la disminución. "Lo anterior significó que pese a la contracción de 11% observada en ingresos, el Ebitda de Colbún se incrementó 8% en Chile, alcanzando US$ 172 millones", advierte el análisis de BCI Corredor de Bolsa.

Además, las operaciones que tiene Colbún en Perú -desde el 18 de diciembre- aportaron con US$ 6,2 millones en ingresos y US$ 1,3 millones en Ebitda, reporta el informe.

Las pérdidas no operacionales, en tanto, "disminuyeron considerablemente" respecto al último trimestre del año 2014, registrando US$ 25,6 millones (...). Lo anterior, en conjunto con un favorable desempeño operativo, se tradujo en una utilidad de US$ 71,9 millones", detalla el análisis sobre los resultados de Colbún.

El reporte agrega que el crecimiento operacional tuvo sus bases "en aumento de 8% en la generación hidroeléctrica" durante el último trimestre de 2015 "producto de mejores condiciones de deshielos, contribuyendo a que la compañía tuviera una posición excedentaria en el mercado spot en el SIC".

La sobreoferta de capacidad de generación eléctrica en el mercado peruano y sus supuestas consecuencias negativas para el sistema y las compañías que allí operan, llevaron a un grupo de empresas a solicitar al gobierno de ese país que frene la licitación de una nueva central térmica.

En una carta enviada al Ministerio de Energía y Minas, las eléctricas Statkraft Perú, Termochilca, Duke Energy Egenor, Fenix Power, Kallpa Generación y Enel-Endesa se unieron para solicitar a la autoridad que desista de llevar adelante la concesión de la central termoeléctrica Quillabamba, proceso que se abrió en 2014, argumentando que el ingreso de nueva capacidad al sistema “sólo ahondará las distorsiones en el mercado eléctrico y pondrá en riesgo la sostenibilidad del sector eléctrico del país”.

Fenix Power fue adquirida a mediados de diciembre por un consorcio liderado por Colbún, eléctrica controlada por la familia Matte, que compró en US$ 786 millones -incluyendo la deuda- el 100% de las acciones. De este modo, la generadora, que a través de esta adquisición concretó el primer paso de su proceso de internacionalización, actúa como controlador y operador de Fenix, con un 51% de la propiedad.

Asimismo, Endesa, que es indirectamente controlada por la italiana Enel a través de Enersis, es un actor relevante en el mercado peruano, y tiene una capacidad instalada de 1.672 MW en unidades térmicas e hidroeléctricas. En 2014, el gobierno peruano, a través de la Agencia de Promoción de Inversión Privada Proinversión, abrió el proceso de licitación para la central Quillabamba, unidad térmica de 200 MW que se ubicará en las cercanías de Cusco, la que operará en base a gas natural. El proyecto también incluye una subestación eléctrica y una línea de transmisión de 35 kilómetros, y demandará una inversión de US$ 180 millones.

La idea de la autoridad es atraer a nuevos competidores, en un mercado donde el 70% de la generación está representada por las empresas que se oponen a la licitación de la nueva unidad.

Las ofertas para la adjudicación deben presentarse el próximo 30 de marzo.

Las generadoras alegan que la instalación de nueva capacidad en el mercado peruano conllevará una profundización de la sobreoferta de generación existente en ese país, lo que ha llevado, entre otras cosas, a una fuerte caída en los costos marginales.

Según estimaciones del sector, el exceso de oferta de generación en Perú ya alcanzó al 60% a fines del año pasado, y se espera que entre 2015 y 2018 se incorporen otros 4.000 MW en nueva capacidad, principalmente en centrales hidroeléctricas.

En el análisis de sus resultados para 2015, Colbún hace un resumen de la operación de Fenix Power desde que tomó control de las operaciones, señalando que había logrado ventas por US$ 6,4 millones y un Ebitda de US$ 1,3 millones desde mediados de diciembre de 2015. Asimismo, sostiene que el costo marginal ha caído 40% en doce meses, ubicándose en US$ 15 por MWh.

“Las condiciones hidrológicas iniciado el año 2016 son más secas que al mismo período del año anterior. Pese al alto crecimiento de la demanda (9,2% durante el cuarto trimestre) el sistema presenta un exceso de capacidad eficiente que ha significado una caída significativa en los costos marginales”.

De ser una compradora neta de energía, Colbún pasó en los dos últimos años a vender electricidad al sistema. Así lo señaló la firma en su análisis de resultados a diciembre de 2015, donde señaló que en los últimos doce meses había duplicado su aporte, aunque con costo marginales un tercio más bajos que en 2014. En años anteriores, la eléctrica de los Matte se había visto obligada a comprar energía en el sistema para cubrir sus contratos de suministro.

"En términos anuales, el balance en el mercado spot registró ventas netas por 1.328 GWh, que se comparan favorablemente con las ventas netas de 649 GWh del año previo. Sin embargo, el costo marginal promedio medido en Alto Jahuel durante el 2015 disminuyó en 33% (US$ 91/MWh en 2015 versus US$ 135/MWh en 2014)", dijo.

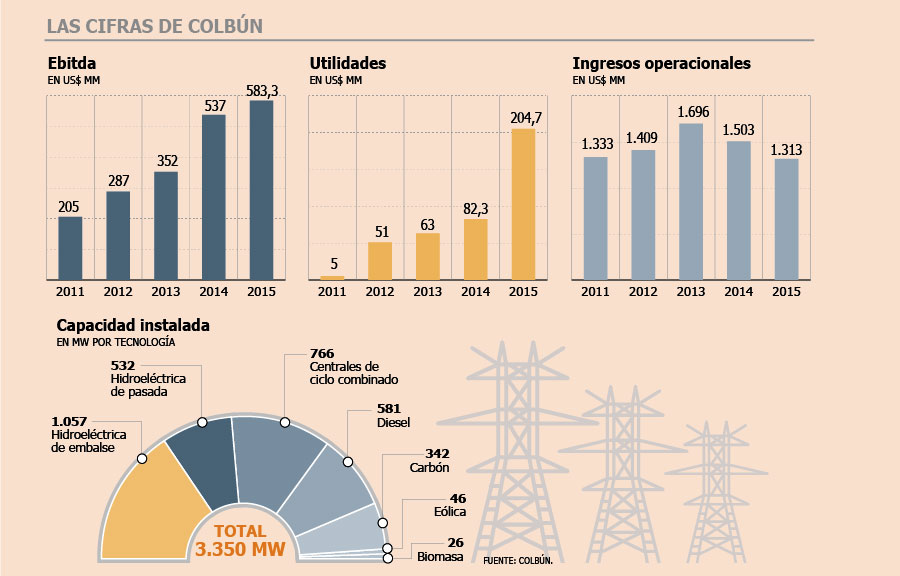

El 2015 fue un buen año para la empresa, ya que anotó utilidades por US$ 204,7 millones, un alza de 148% respecto del mismo periodo de 2014, cuando logró ganancias por US$ 82,3 millones, resultado que fueron en ese ejercicio afectados por la provisión de US$ 102 millones que debió realizar por HidroAysén.

Las ganancias se apoyaron en un mejor mix de generación, pero fueron principalmente impulsada por la baja en los costos de la generación térmica. "Pese a que la generación hidroeléctrica durante el año fue un 3% menor que en 2014, la disminución en el costo de generación térmica más que compensó la menor producción hídrica. Durante el año 2015 la disponibilidad de las centrales alcanzó un valor de 92%, similar al año 2014", dijo la empresa en su análisis razonado.