Lo que en la pasada crisis del cobre se tradujo en una oleada de fusiones y adquisiciones, cuando compañías mineras completas cambiaron de manos, en la actual coyuntura daría pie a un reordenamiento de la industria. ¿La diferencia? Esta vez mediante el traspaso de activos, lo que podría tener uno de sus focos en Chile.

“Va a haber una reorganización muy grande del sector. Hay muchas empresas que están con mochilas de deuda importantes y hay otras con un capital muy sano, que van a salir a comprar”, dice Antonio Ortúzar, de Baker & McKenzie.

Visión que es compartida en el extranjero. “Habrá disponibles activos fantásticos a precios rebajados en el mercado en los próximos tres a seis meses”, dijo Simon Grenfell, analista de materias primas del mercado mundial de Natixis, citado por Bloomberg.

En tanto, Jeremy Wrathhall, responsable de recursos naturales mundiales de Investec plc, planteó que de perdurar las condiciones actuales, este fenómeno sería patente en los próximos doce meses: “Los que no tengan deudas reconfigurarán la industria”, apuntó a la agencia.

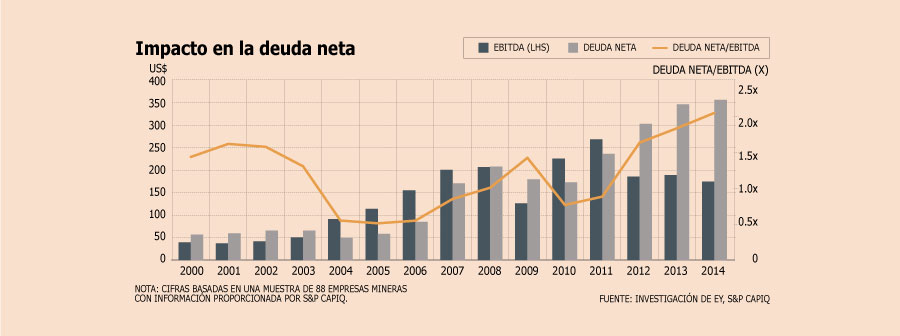

Este cambio estará dado por el sobreendeudamiento de algunos de los principales actores de la minería mundial, que hace algunos años buscaron responder con rapidez al crecimiento demanda china a través de las fusiones y adquisiciones. En esto, los con una situación más delicada son firmas como Freeport McMoRan, Barrick, Glencore y, en menor medida, Anglo American, entre otras.

La deuda -que en el caso de esa última firma ronda los US$ 13.000 millones, y que para Freeport supera los

US$ 20.000 millones-, tiene a varias grandes mineras en un mal pie para enfrentar el fin del súper ciclo.

La presión por parte de los bancos y los tenedores de bonos, explican en el mercado, abre el escenario para que compañías que están en una mejor posición o disponen de caja, salgan a comprar a bajos precios.

Todo dependerá de cómo se vea el desempeño del precio. “En la medida que el escenario precio siga bajo y que la situación financiera de las firmas sea complicada, van a tener que desprenderse de activos que, con una visión de valor, no quisieran desprenderse”, dice Gustavo Nieponice, del Boston Consulting Group.

Mina el Abra

Juan Carlos Guajardo, director ejecutivo de Plusmining, dice que entre los mejor preparados para esta oportunidad están BHP, Río Tinto y Antofagasta Minerals.

A la presión financiera, se suma el deterioro en el desempeño bursátil. Según datos de Bloomberg, desde 2011 la industria ha destruido US$ 1,4 billón (millón de millones) en capitalización, lo que mantiene en jaque a operadores como Glencore, Anglo American, Teck y Freeport, situación que incluso las llevaría a poner a la venta activos que han declarado como imprescindibles, como podría ser El Abra, Collahuasi e incluso Los Bronces.

Río Tinto

En este contexto, Chile podría adoptar un papel preponderante, porque el clima de reformas político-administrativas en desarrollo, sería un aliciente para que las empresas opten por desprenderse de activos estratégicos.

En el mercado explican que la lógica apunta a que las mineras reduzcan el riesgo asociado al desarrollo de proyectos nuevos, optando por comprar faenas que están operativas, a precios más bajos y que generarán flujos de inmediato.

De todos modos, Nieponice dice que no es llegar y comprar por precio. Sino que el activo -o la empresa que se elija- tiene que tener un sentido estratégico o se le pueda sacar más valor.

En este escenario, el rol que pueda tomar Codelco en estas oportunidades está abierto. Hace unas semanas, su presidente ejecutivo, Nelson Pizarro, reconoció que si El Abra se pusiera a la venta a un precio “razonable”, estarían interesados.

Guajardo cree que este escenario de la industria abre una oportunidad para que Codelco compre algún activo, que sirva como reemplazo en su cartera de inversiones.

Andina 244

Pero no es una visión unánime en la industria. Hay quienes creen que la estatal no tiene la capacidad financiera para hacerlo, principalmente porque esto implicaría un desembolso importante de recursos.

Pero Guajardo dice que la estatal está en una disyuntiva distinta, especial en el contexto de la industria: sobrevivir o no. Porque su plan de inversiones es para mantener su viabilidad.

Por eso y dado que algunas iniciativas tienen dificultades -como Andina 244, que está reformulando-, puede ser la oportunidad para resolver el problema de una manera mejor a la pensada, ya que esto genera menos riesgo y mejores flujos.

A US$ 2 la libra de cobre, la industria minera es distinta, obligada a un proceso de cambio para ajustarse a esta nueva realidad. Esta transformación tendrá un correlato en el mapa de éste sector, a raíz del lento avance que están teniendo nuevos proyectos, frente a la prioridad que tendría la compraventa de activos.

En paralelo, el gremio que agrupa a los grandes actores locales de este sector, realiza hoy junto a Icare un seminario para analizar el desarrollo de esta actividad en el mediano y largo plazo.

Joaquín Villarino, presidente ejecutivo del Consejo Minero, dice que “este país necesita discusiones con más tiempo y más pausa”, y que por eso impulsaron “Otra mirada para el crecimiento”, donde junto al gobierno y los trabajadores analizarán el momento actual.

-¿Qué sensación hay en la minería con esta nueva baja del cobre?

Hay una barrera sicológica respecto a los US$ 2 que genera una cierta alarma por el impacto que tiene en los ingresos fiscales. Los cálculos llevan a pensar que de mantenerse este nivel de precio, podríamos tener este año en torno a US$ 600 millones de menores ingresos respecto de lo proyectado.

-¿Cómo ve esto la industria?

La industria hace más de dos años comenzó a aplicar planes para ajustar costos que se habían disparado. A nivel mundial, las compañías se han ido reorganizando, desprendiéndose de activos menos eficientes, mejorando procesos, disminuyendo el número de trabajadores. También se han hecho algunas disminuciones de producción. Ha habido un cambio importante que no es producto de esta coyuntura, sino de una visión de que vendría un periodo menos bueno. Por lo tanto, hay que ser más eficientes, disminuir costos. Además, se busca mejorar la productividad, lo que está vinculado a la innovación y la formación.

-Pero eso es de largo plazo. En el corto plazo, ¿dónde hay espacio?

Con diez años de buenos precios se instalan formas de llevar adelante la actividad que hoy demuestran ser ineficientes. Tenemos que repensar la industria, adecuarnos a los nuevos tiempos, soltar carga innecesaria, botar grasa y esto, obviamente, toma tiempo. Las medidas de corto plazo están muy alineadas con lo que se ha venido haciendo.

-¿Se recortará más la producción?

No tengo información, pero no me cabe duda de que si con US$ 2 algunos yacimientos decidieron reducir producción, a US$ 1,80 vamos a tener más yacimientos haciéndolo.

-Con los recortes de costos aplicados, ¿están en un buen pie para enfrentar estos dos años?

Hay yacimientos y yacimientos, es difícil dar una regla general, pero creo que los que sufrirán más serán los pequeños y medianos mineros. Los grandes suelen tener varios commodities o yacimientos con costos distintos, que permiten equilibrio, pero un precio menor de manera constante generará paralización en algunas faenas. De todos modos, creo que estaremos en este nivel de precio, por lo que no debiésemos tener recortes de producción relevantes.

-¿Esta coyuntura podría llevar a ralentizar proyectos nuevos y optar por la compra de activos operativos?

Esto tiene dos partes. Una, vinculada con la decisión de inversión teniendo en cuenta el precio de mediano y largo plazo, y la otra de estar en el país y desarrollar proyectos. Es evidente que con estos precios ha habido cierta postergación y una focalización en eficientar las actuales operaciones. Algunos de los grupos mineros en el mundo están con altísimos niveles de endeudamiento, entonces, el entorno internacional está haciendo que exista una postergación de inversiones. No obstante, hay grupos que podrían desarrollar nuevos proyectos o comprar aquellos que se desprendan las compañías.

Ahí está la disyuntiva. Si tenemos grupos que se están desprendiendo de faenas, es más fácil comprar. Habrá un reordenamiento de propiedad, antes que nuevos proyectos.

-¿Están las condiciones para invertir en el país?

Hemos visto cómo desde hace más de cuatro años, llevar adelante proyectos mineros se ha convertido en algo extremadamente complejo. La obtención de permisos es lenta, hay problemas de certeza jurídica, existe un proceso de modificación del marco jurídico. Existe un repensar, redibujar, reescribir muchas reglas. Eso hace que, naturalmente, quienes tengan que tomar decisiones de inversión se tomen un respiro.

-¿Las ventas que se han dado en el país, son algo positivo?

La razón fundamental de ellas es por decisiones de reestructuración empresarial, más que por un cambio en el ambiente de inversión. Esto no excluye la existencia de señales que han llevado a los inversionistas a postergar proyectos. Hay mucha normativa sobre la mesa que genera que un inversionista diga con mucho respeto “Chile tiene derecho a redefinirse, pero hasta que usted no me diga para dónde va a salir corriendo, yo no me voy a sumar a la carrera”. No es una amenaza, sino una reacción natural. Nosotros creemos que muchas de ellas son positivas y hay que sumarse de forma proactiva y propositiva.

¿Ha mejorado el diálogo con el gobierno? Villarino dice que se nota un cambio de estilo, con acceso directo, franco y sencillo con la mayoría de los ministros y representantes del Congreso para plantear inquietudes y propuestas, "pero, lamentablemente, no hemos tenido la acogida que nos hubiera gustado".

De todos modos dice que en general esta coyuntura de precios puede ser una oportunidad para renovar la relación con el gobierno, comunidades y trabajadores.

"Probablemente ahora que la minería entra a un periodo de crisis más profunda, con menos inversión y actividad el país se dé cuenta de su importancia. Ante una serie de demandas que surgen hacia la minería, ahora que estamos en un período de vacas flacas, es posible que tengamos una contraparte mucho más dialogante que va a decir 'bueno, es importante mantener a la industria minera funcionando' y, por lo tanto, las aspiraciones debieran ser más razonables".