Una de las narrativas, que también hemos compartido en OroyFinanzas.com, es que una subida de tipos de interés de la Reserva Federal-Fed (el Banco Central de Estados Unidos) es un indicador bajista para el precio del oro.

En este artículo vamos a presentar un estudio que intenta probar que la historia demuestra que esto no es siempre así y que en realidad no hay una correlación clara entre los dos factores. Dicho esto, lo más importante a corto plazo es lo que piensa el mercado y que se impongan los fundamentos del mercado del oro no es evidente, como han demostrado estos últimos años. Si se apuesta por los fundamentales de la cotización del oro desde un punto de vista especulativo, hay que tener la capacidad de esperar con mucha paciencia.

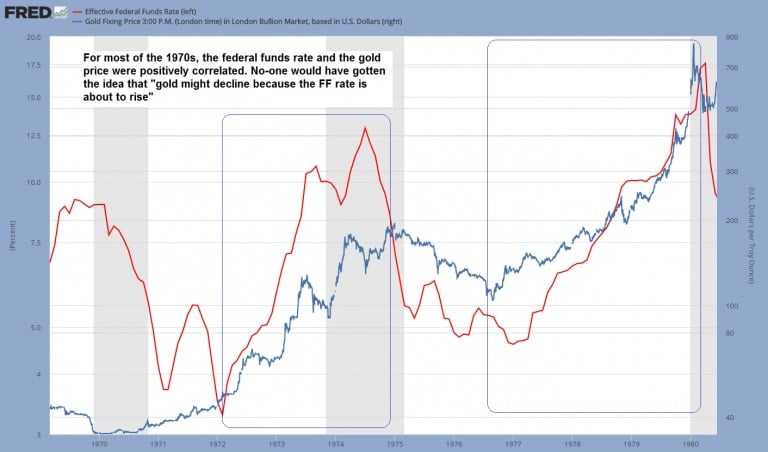

El argumento que se utiliza para justificar por qué el precio del oro tiene que bajar cuando la Fed sube los tipos de interés de referencia (conocido como Federal Fund Rate) es que el oro no da dividendos o rendimientos de ningún tipo, y por tanto, si compite con otros activos financieros como bonos o depósitos que ofrecen un rendimiento (a cambio de un riesgo de contrapartida), el oro será cambiado por esos activos financieros. El problema de esta narrativa es que históricamente no exsite una correlación que soporte este argumento. Veamos los datos de 1970 a 1980 para comparar las súbidas de tipos de la Fed y la evolución del precio del oro en ese periodo.

De 1970 a 1980 (el último gran mercado alcista del mercado del oro) con una alta inflación en ese periodo, el precio del oro y el Federal Fund Rate tenían una correlación positiva. Durante ese periodo de tiempo, a nadie se le habría ocurrido argumentar que una subida de los tipos de la Fed podría significar una bajada de la cotización del oro.

El precio del oro en ese periodo aumentó en un 2.350% y sobre todo aumentó durante las súbidas de tipos más marcadas. Aún así, el precio del oro cayó un 50% a la mitad de ese ciclo (de 1974 a 1976) mientras los tipos bajaban. Veamos una comparación del precio del oro con los tipos de la Fed en el periodo de 2001 a 2015.

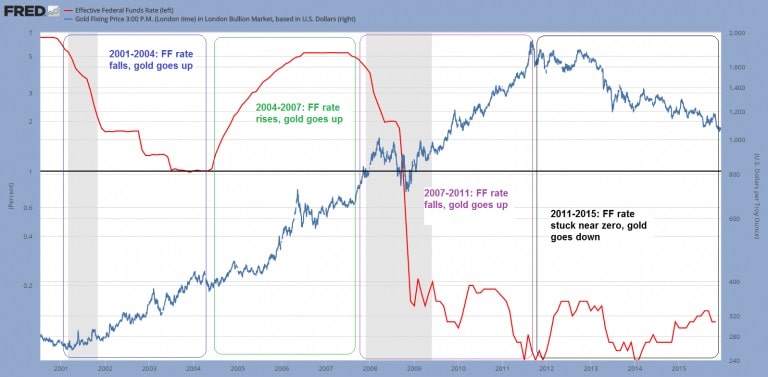

El periodo de 2001 a 2015 (el comienzo del segundo mercado alcista del oro desde 1970 hasta la fecha) es especialmente revelador porque ha pasado de todo, excepto una confirmación de la hipótesis de que una subida de tipos debería estar correlacionada con una bajada del precio del oro o lo contrario. De 2001 a 2004, el precio del oro estaba al alza y el tipo de interés de referencia de la Fed bajaba. De 2004 a 2007, el precio del oro estaba al alza y el tipo de interés de referencia de la Fed subía. De 2007 a 2011, el precio del oro estaba al alza y el tipo de interés de referencia de la Fed caía dramáticamente. De 2011 a 2015, el precio del oro estaba a la baja desde máximos en 2011 y el tipo de interés de referencia de la Fed cerca de cero probando los límities del Zero Lower Bound como parte del Zero Interest Rate Policy (ZIRP) de la Fed.

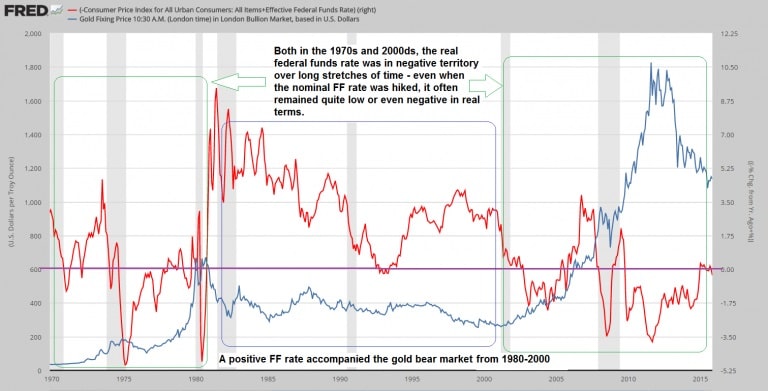

Deduciendo, por ejemplo, el cambio de % del IPC anualizado de EE.UU. al tipo de interés nominal de la Reserva Federal se puede observar que el tipo de interés real de la Fed era negativo durante gran parte de los periodos. La forma correcta, pero más larga de calcularlo, habría sido deduciendo la inflación esperada de los tipos nominales.

Además se puede observar en esta otra gráfica que hay retrasos entre los tipos reales de la Fed y la evolución del precio del oro de 1970 a 1980. Esto refleja que las expectativas de futuro del mercado y otros muchos factores influyen en la evolución de la cotización del oro. Los aspectos clave que hacen la compra de oro físico atractiva, por ahora, siguen siendo válidos. Por eso, una visión holística de la economía, con todas las limitaciones en nuestro conocimiento del futuro, irán formando una imagen más clara de lo que nos espera.