Cinco meses lleva Rodrigo Valdés a la cabeza del Ministerio de Hacienda. Casi medio año en que el economista ha buscado imprimirle un sello de "realismo" a la situación fiscal y de "gradualidad" a las reformas del Ejecutivo, en concordancia con un complejo escenario económico marcado por menores expectativas de crecimiento y un deterioro patente de las cuentas fiscales.

Y la prueba de fuerza de Teatinos 120 fue el Presupuesto 2016, proyecto ingresado a inicios de este mes al Congreso y en el que Hacienda se sinceró: construyó el erario sobre la base de un crecimiento de apenas 2,7% el próximo año, con un déficit efectivo sobre el 3% del PIB y una advertencia: la estrechez fiscal podría ampliarse a 2019 de no mediar un mejoramiento en el contexto macro, llevando a postergar gastos ya comprometidos para los ejercicios 2017-2018.

Hasta ahí el mercado aplaudía la honestidad del nuevo titular de la billetera fiscal. Sin embargo, entre analistas como Juan Andrés Fontaine y Esteban Jadresic ha ido creciendo la tesis de que falta un nuevo "sinceramiento" de la situación de las arcas fiscales, ya no coyuntural, sino más bien estructural.

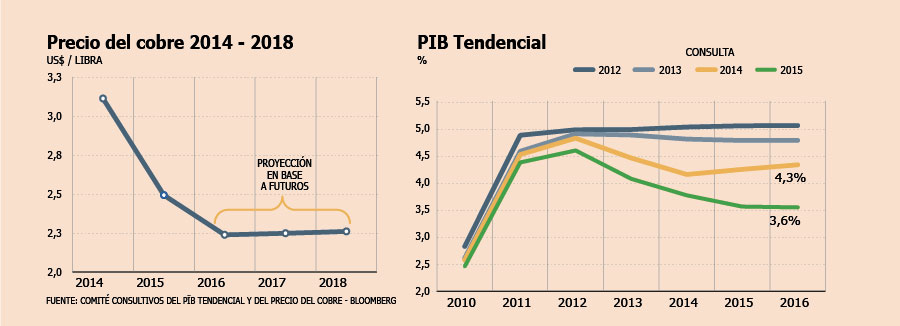

En el mercado consideran que tanto el precio del cobre de largo plazo como el PIB de tendencia -recalculados por los respectivos comités de expertos en agosto- son demasiado "optimistas" en vista de las expectativas del mercado a futuro, con lo que el próximo "apretón" de cinturón vendría por ese lado.

Algo ya advirtió el propio Valdés el 13 de octubre al exponer -inéditamente- el Presupuesto ante la Cámara de Diputados, advirtiendo que cada centavo menos en el precio del cobre impacta en alrededor de US$ 50 millones los ingresos del Estado (ver nota relacionada).

Según cálculos de Libertad y Desarrollo (LyD), corregir de US$ 2,98 a US$ 2,60 el precio de tendencia implicaría "a lo menos" una merma de US$ 1.900 millones en los ingresos estructurales del Estado.

"El actual precio de tendencia está sobreestimado y no refleja los escenario de costos hoy en la minería ni la desaceleración de la economía en China, que es más estructural que coyuntural", señala la investigadora de LyD, Cecilia Cifuentes.

César Guzmán, de Inversiones Security, es incluso más pesimista, viendo el precio de largo plazo en apenas US$ 2,5 por unidad.

El director de CorpResearch, Sebastián Cerda, sitúa el valor del commodity entre US$ 2 y US$ 2,5. "Si hay nuevas correcciones a la baja en los parámetros estructurales, la meta de déficit estructual a 2018 (0,8% del PIB) será más difícil de alcanzar".

Punto en el que coincide Matías Madrid, de Banco Penta: "Efectivamente, es muy probable que la convergencia sea aplazada aún más".

La analista de commodities de Scotiabank, Patricia Mohr, es algo menos pesimista, señalando que el nivel de inversión minera para el período 2020-2029 requerirá "a lo menos" un precio del cobre en torno a US$ 3 por unidad.

"Una vez que la actual ola de desarrollo de nuevas minas concluya -alrededor de 2017-, las condiciones de oferta y demanda se estrecharán gradualmente, impulsando el precio del cobre", señala.

El impacto del menor PIB

No sólo el precio del cobre es uno de los determinantes estructurales que se verían modificadas a la baja a futuro: el crecimiento de tendencia -hoy en 3,6%- podría reducirse a niveles más cercanos al 3%, implicando -según cálculos de LyD- un impacto adicional de US$ 420 millones en las cuentas fiscales.

El economista jefe de BCI Estudios, Sergio Lehmann, anticipa que el nuevo Producto tendencial se ubicará "un par de décimas" debajo de la proyección de este año. "Con esto, el déficit estructural en 2018 será 1,3% del PIB, bastante por encima de la meta de 0,8% del Ministerio de Hacienda".

Felipe Bravo, de Banco Santander Chile, advierte que con los supuestos actuales el crecimiento del gasto ya será restrictivo en el mediano plazo.

"Más allá del precio del cobre y el PIB de tendencia, los mayores riesgos para alcanzar el déficit estructural estarán dados por la expansión del gasto. El principal elemento a tener en consideración es que con los actuales supuestos el gasto público para los próximos años debería crecer no más de 3,2% en términos reales", asegura.

EL PESIMISTA DIAGNÓSTICO DEL MINISTRO VALDÉS PARA EL COBRE

Titular de Hacienda advirtió que el país deberá

acostumbrarse a un ciclo de bajos precios.

Martes 13 de octubre. En una inédita sesión para explicar el proyecto de Presupuestos 2016 ante la Sala de la Cámara de Diputados, el ministro de Hacienda, Rodrigo Valdés, delineó un pesimista escenario para el precio del metal a futuro, concordante con dos de las tesis que ha defendido el secretario de Estado: que el país debe acostumbrarse a un precio menor del cobre en los próximos años, y que la economía debe redestinar recursos desde el sector minero hacia el exportador.

En la sesión, el titular de la billetera fiscal advirtió que cada centavo menos de precio del cobre impacta en alrededor de US$ 50 millones los ingresos del Fisco.

Valdés, incluso, habló de que la baja en el precio del metal es un "shock grande" para el país, el cual "tenemos que manejar pero que no podemos esconder".

"Nos gustaría que el precio rebote, el escenario más probable es que este shock sea persistente y que la economía deba acostumbrarse a este nuevo escenario de menores recursos", aseguró.

Así, la autoridad recalcó que el erario de este año está "ajustado", razón por la cual "no hay espacio" para mayores gastos, en clara alusión a las demandas de algunos gremios del sector público.

"Necesito todo el apoyo de los parlamentarios en contener estas demandas, porque mi experiencia es que cada vez que venimos a una discusión de un proyecto de modernización de cualquier cosa, rápidamente se transforma en una discusión de mejoras salariales y contratación. Eso es lo que tenemos que empezar a contener en serio hacia los próximos años", dijo.