La demanda de materias primas suele ser cíclica, como las fluctuaciones de sus precios. En el mercado petrolero se repite la historia. En 1985 Arabia Saudí, buque insignia del cartel de los productores de crudo, la OPEP, disparó su producción para elevar la oferta, inducir un desplome de los precios y perjudicar a sus competidores. Y lo logró. En 2015, el nudo del relato se asemeja al de entonces, pero un nuevo actor ha revolucionado el desarrollo del desenlace: el fracking. Gracias a las técnicas de extracción no convencionales, Estados Unidos se ha convertido en el primer productor mundial y ha cambiado el mapa petrolero.

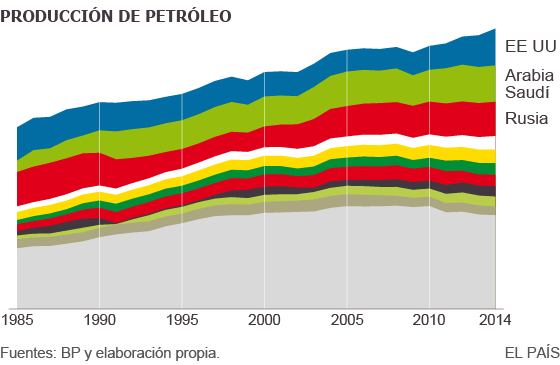

Según los datos de BP, hace 30 años Arabia Saudí extraía unos 3.601 millones de barriles diarios, un cuarto de su producción de solo un lustro antes. Esta caída no fue casual: en 1973 la OPEP declaró un embargo de su exportación hacia EE UU, Canadá, Países Bajos y Japón, como represalia por el apoyo que Washington a Israel en la guerra del Yom Kipur. La decisión abrió el camino a la entrada de nuevos países en el mercado: México, Reino Unido, Noruega, Unión Soviética y también EE UU –a través de Alaska– se hicieron con esas cuotas de mercado e elevaron la oferta global.

La bonanza del petróleo occidental no duró mucho. Al año siguiente Riad inundó el mercado con 5.208 millones de barriles: la sobreoferta llevó los precios al colapso, bajando a la mitad. La estrategia de la OPEP funcionó: el desplome obligó a muchos productores occidentales a abandonar el negocio por sus elevados costes.

30 años más tarde, las dinámicas que regulan el mercado son parecidas. En la segunda mitad de 2014 el precio del crudo Brent cayó un 50%, hasta los 60 dólares. La OPEP no alteró su producción para inducir una sobreoferta y una baja de precios que penalizara a sus nuevos competidores.

El mercado del crudo ha dado un vuelco tras la irrupción de esta técnica, con la que los productores tradicionales se resienten

Pero esta vez un nuevo factor está complicando el plan del cartel. La utilización intensiva por parte de las empresas estadounidenses de la fracturación hidráulica o fracking, –la introducción en el terreno de una mezcla de químicos y agua que rompe la roca y permite extraer crudo– ha empujado la producción norteamericana hasta los 11.644 millones de barriles diarios y lo ha convertido en el primer productor mundial.

“A no ser que haya un cambio en la política de EE UU, el frackingseguirá vivo en el futuro. Los costes productivos de las empresas que lo usan están disminuyendo paulatinamente”, explica Simon Henderson, director de energía del think tank Washington Institute. A finales de junio había 859 pozos petrolíferos activos en EE UU, 1.104 menos que un año antes. Y eso que el país se ha consolidado como referencia mundial.

El hecho de que EE UU no necesite importar más petróleo ha transformado los flujos comerciales internacionales. “Nigeria, un importante miembro de la OPEP [produjo 2.361 millones de barriles] tenía en EE UU el principal destino de sus exportaciones. Ahora el mercado que emerge con más fuerza es Asia. Por lo que la posición geográfica de Nigeria ha pasado de ventaja a desventaja”, afirmaAriel Bergmann, economista de la Universidad de Dundee (Escocia). La demanda de China, India y de las boyantes economías del sureste asiático ascendía a 29.858 millones de barriles al día en 2014, un 21% más que 10 años antes.

Esta evolución parece lejos de parar. La consultora IHS cifra en 140.000 millones los barriles que podrían extraerse fuera de EE UU gracias al fracking. Y los miembros más débiles de la OPEP parecen los más dañados por la expansión de una tecnología que, según Jamie Webster, su portavoz, “será extensa y perdurable”.

La ratio entre los ahorros y el PIB de Arabia Saudí era del 17% en 1985. En 2013 (los últimas cifras disponibles) se elevaba al 44%. Esto, junto con una deuda pública entre las más reducidas del mundo, permitirá aguantar los precios bajos. Sin embargo, los demás productores tradicionales, “ya recortaron costes y, muchos, como Venezuela, luchan para sostener sus economías y no perder mercado. Para Arabia Saudí este escenario queda muy lejos”, dice Webster. Seguirá calibrando su producción para inducir cambios en los precios, dado que en el país las estrategias petroleras se deciden a nivel estatal y son rápidas. Por contra, en EE UU dependen de una multitud de empresas y no son tan homogéneas, detalla Bergman, que añade: “El fracking ha cambiado el mapa del petróleo mundial”.

El fracking en España significa sobre todo gas. En las entrañas del país hay poco más de 2.435 millones de metros cúbicos. Se concentran sobre todo en la cuenca vasco-cantábrica, al norte de Burgos, según un informe en el que la consultora Deloitte fotografía el mercado energético nacional. “España consume 28,7 millones de metros cúbicos al día. Extraer este gas implicaría garantizar el abastecimiento energético del país durante casi 90 años”, asegura Constantino Hidalgo, vicepresidente de ACIEP –la asociación española de productores de hidrocarburos– y también director de financiero BNK, la compañía petrolera más involucrada en las prospecciones en la citada cuenca. “Nuestra empresa acaba de presentar un estudio de impacto medioambiental. Ahora empieza la fase de alegaciones. Si no hay obstáculos, podríamos iniciar las primeras prospecciones a finales de 2016. Se generarían cientos de miles de puestos de trabajo”, explica.

Sin embargo, no todos comparten su optimismo. “Hay que tener cuidado con las estimaciones geológicas y con la magnitud del beneficio que el gas aportaría al mercado energético nacional. El porcentaje de reservas que se puede explotar es muy reducido”, sostiene Samuel Martín-Sosa, responsable del departamento internacional de la ONG Ecologistas en Acción. “En España es impensable la aplicación del fracking como en EE UU. Los amplios espacios de un país tan grande no existen aquí, donde la densidad poblacional es mucho más elevada. La gente no quiere pagar el coste social que conllevaría la extracción del gas de esquisto”, remacha.