La misma fuerza que hizo del dólar lamoneda de reserva del mundo ahora está trabajando para destronar al dólar. El 22 de julio de 1944, marcó la conclusión oficial de la Conferencia de Bretton Woods en New Hampshire. Allí, 730 delegados de 44 naciones se reunieron en el Hotel Mount Washington en los últimos días de la Segunda Guerra Mundial para idear un nuevo sistema monetario internacional. Los delegados presentes allí eran muy conscientes de que los errores del sistema monetario internacional después de la Primera Guerra Mundial habían contribuido al estallido de la Segunda Guerra Mundial. Estaban decididos a crear un sistema más estable que evitara guerras comerciales con vecinos y otras disfunciones que pudieran llevar a guerras con armas de nuevo. Fue en Bretton Woods que el dólar se designó oficialmente como la moneda de reserva más importante del mundo, una posición que todavía ocupa en la actualidad. Bajo el sistema de Bretton Woods, las principales monedas tenían una paridad con el dólar. El dólar en sí estaba valorado en 35 dólares la onza de oro. Indirectamente, las otras monedas tenían un valor fijo en oro debido a la paridad del dólar con el oro.

Otras monedas podían devaluarse frente al dólar, y por lo tanto contra el oro, si recibían permiso del Fondo Monetario Internacional (FMI). Sin embargo, el dólar no podía devaluarse, al menos en teoría. Era la piedra angular de todo el sistema, destinado a ser anclado permanentemente al oro. De 1950-1970, el sistema de Bretton Woods funcionó bastante bien. Los socios comerciales de los Estados Unidos que ganaban dólares podían cobrar esos dólares en el Tesoro de Estados Unidos y recibir oro a la paridad establecida.

En 1950, los Estados Unidos tenían alrededor de 20.000 toneladas de oro de reservas. En 1970, esa cantidad se había reducido a cerca de 9.000 toneladas. La disminución de 11.000 toneladas fue debida a que los socios comerciales de Estados Unidos, principalmente Alemania, Francia e Italia, cambiaban sus dólares por oro.

El auge y declive de la libra esterlina como moneda de reserva mundial

La libra esterlina del Reino Unido se había declarado el papel moneda de reserva dominante a partir de 1816, tras el fin de las guerras napoleónicas y la adopción oficial del patrón oro por el Reino Unido. Muchos observadores asumen la conferencia de Bretton Woods de 1944, como el momento en que el dólar estadounidense sustituyó a la libra esterlina como moneda de reserva líder en el mundo. De hecho, la sustitución de la libra esterlina por el dólar como moneda de reserva líder en el mundo, fue un proceso que tomó 30 años, desde 1914 hasta 1944.

El verdadero punto de inflexión fue el período de julio a noviembre de 1914, cuando un pánico financiero causado por el inicio de la Primera Guerra Mundial llevó a los cierres de las bolsas de valores de Londres y Nueva York y desató una loca carrera alrededor del mundo por obtener oro para satisfacer y financiar obligaciones. En un primer momento, los Estados Unidos no tenían suficiente oro en sus reservas. La Bolsa de Nueva York estaba cerrada, así que los europeos no podían vender las acciones estadounidenses y convertir los ingresos de las ventas en dólares, en oro. Pero a los pocos meses, las exportaciones masivas estadounidenses de algodón y otros productos agrícolas al Reino Unido produjeron enormes excedentes comerciales. El oro comenzó a fluir en sentido contrario, de Europa de nuevo a los bancos de Wall Street de Estados Unidos. Estados Unidos comenzó a hacer enormes préstamos para financiar la guerra para el Reino Unido y Francia. Al final de la Primera Guerra Mundial, los Estados Unidos se habían convertido en un importante país acreedor y una fuente importante de oro. El porcentaje del dólar como moneda de reserva mundial sobre el total de reservas de divisas empezó a elevarse.

El académico Barry Eichengreen ha documentado cómo el dólar y la libra esterlina oscilaron como monedas de reserva mundial los 20 años posteriores a la Primera Guerra Mundial, con una a la cabeza de la otra como moneda de reserva. De hecho, el período comprendido entre 1919-1939 fue realmente uno en el que el mundo tenía dos grandes monedas de reserva, el dólar y la libra esterlina operando una al lado de la otra. Por último, en 1939, Inglaterra suspendió los envíos de oro con el fin de concentrar sus recursos para luchar en la Segunda Guerra Mundial y el papel de la libra esterlina como una reserva de valor confiable disminuyó en gran medida al margen del comercio de las zonas especiales del Reino Unido como Australia, Canadá y otras naciones de la Commonwealth.

La conferencia de Bretton Woods en 1944 no era más que el reconocimiento de un proceso de dominio del dólar como moneda de reserva mundial que se había iniciado en 1914. La importancia del proceso por el cual el dólar reemplazó a la libra esterlina durante un período de 30 años, tiene enormes implicaciones actualmente.

¿El fin del dólar como moneda de reserva mundial? ¿Será el yuan la nueva moneda de reserva mundial?

La pérdida del papel del dólar como moneda de reserva mundial no es necesariamente algo que pasará de un día a otro, sino que es más probable que sea un proceso lento y constante. Los signos de esta tendencia ya son visibles. En el año 2000, los activos en dólares eran alrededor del 70% de las reservas mundiales. Hoy en día, la cifra comparable es de aproximadamente el 62%. Si esta tendencia continúa, se podría ver fácilmente una caída del porcentaje del dólar por debajo del 50% en un futuro no muy lejano. Es igualmente obvio que un importante país acreedor está surgiendo para desafiar a los Estados Unidos. Así como Estados Unidos resurgió para desafiar al Reino Unido en 1914. Ese papel hoy en día lo tiene China. Los Estados Unidos tuvieron entradas de oro físico de 1914 a 1944. China tiene entradas de oro físico hoy. Oficialmente, China informa que cuenta con 1.054 toneladas de oro en sus reservas. Sin embargo, estas cifras fueron actualizadas por última vez en 2009, y China ha adquirido miles de toneladas métricas desde entonces, sin comunicar estas adquisiciones al FMI o al Consejo Mundial del Oro (World Gold Council-WGC). Sobre la base de los datos disponibles de las importaciones y la producción de las minas chinas, es posible estimar que el gobierno chino tiene reservas de oro de 8.500 toneladas métricas. Suponiendo que la mitad de esto es propiedad del gobierno, con la otra mitad en manos privadas, entonces las reservas de oro del gobierno chino real superan las 4.250 toneladas métricas, un incremento de más del 300%. Por supuesto, estas cifras son sólo estimaciones, ya que China opera a través de canales secretos y no informa oficialmente sobre sus reservas de oro excepto en raras ocasiones. La adquisición de oro de China no es el resultado de un patrón oro formal, pero está adquiriendo oro en el mercado en secreto.

Están usando la inteligencia y los recursos militares, las operaciones encubiertas y la manipulación del mercado. Pero el resultado es el mismo. El oro está fluyendo a China hoy en día, así como el oro fluyó a los Estados Unidos antes de Bretton Woods.

Los BRICS son los aliados de China para destronar al dólar como moneda de reserva mundial

China no está sola en sus esfuerzos por lograr la condición de acreedor y adquirir oro. Rusia ha duplicado sus reservas de oro en los últimos cinco años y tiene poca deuda externa. Irán también ha importado grandes cantidades de oro, en su mayoría a través de Turquía y Dubai, aunque no se sabe la cantidad exacta, porque las importaciones de oro iraníes son un secreto de Estado.

Otros países, entre ellos miembros del BRICS (Brasil, India y Sudáfrica), se han unido a Rusia y China para construir instituciones que podrían sustituir a los préstamos del Fondo Monetario Internacional (FMI) y los préstamos para el desarrollo del Banco Mundial. Todos estos países tienen claro su deseo de liberarse del dominio del dólar.

La libra esterlina se enfrentó a un único rival en 1914, el dólar estadounidense. Hoy en día, el dólar se enfrenta a una serie de rivales – China, Rusia, India, Brasil, Sudáfrica, Irán y muchos otros. Además, existe el derecho especial de giro (DEG), que también se podría usar para disminuir el papel del dólar. Los Estados Unidos están poniéndoselo fácil a sus rivales con sus permanentes déficits comerciales, los déficits presupuestarios y una enorme deuda externa. ¿Cuáles son las implicaciones para su cartera?

¿Cuáles son los efectos para una moneda de perder el estatus de moneda de reserva mundial?

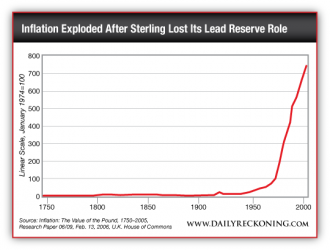

Volvamos a la historia: durante los años de gloria de la libra esterlina como moneda de reserva global, el valor de cambio de la libra esterlina era notablemente estable. En 2006, la Cámara de los Comunes británica (House of Commons) produjo un índice de precios de 255 años para la libra esterlina que abarcó el período 1750-2005. El índice tuvo un valor de 5,1 en 1751. Hubo fluctuaciones debidas a las guerras napoleónicas y la Primera Guerra Mundial, pero incluso en una fecha tan tardía como 1934, el índice fue de sólo 15,8, lo que significa que los precios sólo se habían triplicado en 185 años. Pero una vez que la libra perdió su ventaja de papel moneda de reserva por el dólar, la inflación explotó. El índice alcanzó el 757,3 en 2005. En otras palabras, durante los 255 años del índice, los precios se incrementaron en un 200% en los primeros 185 años, mientras la libra esterlina fue la moneda de reserva mundial, y subieron un 5.000% en los 70 años que siguieron.

La estabilidad de precios parece ser la norma para el dinero con la condición de moneda de reserva, pero una vez que se pierde esa condición de moneda de reserva mundial, la inflación es lo que sigue. La caída del dólar como moneda de reserva se inició en el año 2000 con la llegada del euro, y se aceleró en 2010 con el comienzo de una nueva guerra de divisas. Este descenso está siendo amplificado por el surgimiento de China como un importante acreedor y sus reservas de oro. Por no hablar de las acciones de una nueva alianza anti-dólar que consiste en el BRICS, Irán y otros. Si la historia es una guía, la inflación de los precios en dólares estadounidenses que vendrá después tendrá que ser alta.

En 1925 poema The Hollow Men, de TS Eliot dice: “Ésta es la manera en que el mundo se acaba / No con una explosión, sino con un gemido.” Aquellos que esperan un colapso repentino, espontáneo del dólar, seguramente se equivoquen. El colapso del dólar ya ha comenzado. El tiempo para adquirir el seguro contra la inflación es ahora.

Las mineras, que se han visto golpeadas por el derrumbe de las materias primas, han prometido en los últimos días que no reducirán su producción, señalando que el fortalecimiento del dólar está amortiguando el impacto del declive de los precios.

Empresas que van desde los gigantes anglo-australianos BHP Billiton BLT.LN -0.09% y Rio Tinto hasta firmas más pequeñas como Lonmin LMI.LN -1.96% PLC, con sede en Londres y operaciones en Sudáfrica, se están beneficiando de la fortaleza del dólar debido a que reciben esta moneda a cambio de su oro, cobre y mineral de hierro, y usan divisas locales para pagar a sus empleados y cubrir muchos otros costos.

El alza del dólar está repercutiendo en la economía mundial, al dividir a las empresas entre ganadoras y perdedoras a lo largo de líneas geográficas y reconfigurar la próxima fase de la cotización de los commodities. En 2014, el dólar se apreció frente a prácticamente todas las divisas y lo ha seguido haciendo este año, conforme algunos bancos centrales toman medidas para devaluar sus monedas en busca de nuevas formas de reactivar el crecimiento.

Algunos de los mayores avances del dólar en lo que va del año han sido contra divisas de grandes exportadores de materias primas: 7% frente al real brasileño y el dólar canadiense y 5% ante el dólar australiano.

Para muchas empresas estadounidenses con presencia en el exterior, la fortaleza del dólar es un problema, ya que encarece sus productos para los compradores de otros mercados y reduce el valor de las ventas internacionales cuando se convierten a dólares. Sin embargo, las mineras que de lo contrario podrían verse obligadas a suspender proyectos a los precios actuales de las materias primas están manteniendo sus minas en operación y, en algunos casos, elevando la producción conforme las oscilaciones cambiarias reducen sus costos.

En consecuencia, los suministros siguen aumentando y los analistas proyectan que los precios de los metales caerán más y por un tiempo más prolongado. “Las divisas han sido una válvula de escape”, asevera Ben Magara, presidente ejecutivo de Lonmin.

La británica Anglo American AAL.LN +1.19% PLC, la quinta minera mundial por capitalización bursátil, indicó el viernes que la debilidad de las monedas locales de los países donde opera añadieron US$1.300 millones a sus resultados, si bien registró una pérdida en 2014. Se trata de más de la mitad del perjuicio de US$2.400 millones que tuvo debido al declive de los precios de los commodities. La empresa indicó que planea incrementar su producción de mineral de hierro en Brasil y Sudáfrica en los próximos años, pese a que el precio de este ingrediente clave en la fabricación del acero se encuentra en mínimos de casi cinco años y medio.

Un día antes, Rio Tinto divulgó un alza de su ganancia y atribuyó la mejora de su margen al debilitamiento de los dólares canadiense y australiano. En tanto, Newcrest Mining Ltd. NCM.AU +1.32% anunció el viernes que pondrá en venta una de sus mayores minas de oro en Australia para pagar deuda, una decisión que ha sido posible gracias a que la depreciación de la divisa australiana hace que el activo tenga un precio más atractivo para los posibles compradores.

De todas formas, algunos analistas dicen que un dólar más fuerte sólo aplazará el momento de la verdad para la industria minera. Al mantener abiertas sus minas, las empresas alimentan un exceso global de metales, carbón y mineral de hierro. La demanda es débil en China, el mayor consumidor de materias primas, cuya economía se expandió el año pasado a su ritmo más lento en décadas. Asimismo, muchas mineras incurrieron en grandes deudas, en dólares, para crecer durante épocas de auge y necesitan que sus ganancias alcancen cierto nivel para pagarles a los acreedores.

“El dólar más fuerte ha estado amortiguando parte del golpe de los menores precios de los commodities (...) pero no todo”, dice Daniel Rohr, director de investigación de materiales de Morningstar Inc. MORN -0.84% “Las mineras necesitan expandir la producción, otorgar efectivo a los accionistas y mantener un fuerte balance, y en un entorno de precios débiles no se puede hacer las tres cosas”.

Lonmin se ha visto afectada por una caída de 20% de los precios del platino, su principal producto, desde julio. No obstante, Magara dice que la minera mantendrá la producción este año gracias al alza del dólar frente al rand sudafricano, lo que ha reducido sus costos en ese país. La semana pasada, el dólar tocó un máximo de 13 años frente al rand.

La devaluación “ha sido de gran ayuda”, agrega el ejecutivo. “Hemos ganado en torno a 10% gracias a la divisa, por lo que el impacto del precio (del platino) ha sido mitigado”.

Lonmin, al igual que muchas otras empresas, sigue enfrentando vientos en contra. Después de un auge de una década en los precios de los metales, la minería ha pasado los últimos tres años adaptándose a un entorno marcado por una menor demanda.

China, que en su ascenso para convertirse en la segunda economía del mundo después de Estados Unidos fue acompañada de una veloz urbanización e industrialización, ha moderado su apetito de materias primas.

Los precios de los metales se han desplomado. En enero, el cobre tocó un mínimo de cinco años y medio y acumula un declive de 7,8% este año. El año pasado, el mineral de hierro perdió casi la mitad de su valor y ha retrocedido más de 10% desde el inicio de 2015.

Lonmin registró una pérdida de US$188 millones en el año fiscal concluido el 30 de septiembre, debido a la caída de los precios del platino y una huelga en sus minas sudafricanas. La semana pasada, el gigante suizo Glencore GLNCY -0.46% PLC anunció que venderá su participación de 23,9% en la empresa.

Algunas mineras se han replegado, cerrando minas y deshaciéndose de activos. Además de vender su participación en Lonmin, Glencore advirtió en enero que podría cerrar minas de carbón en Sudáfrica. Otras empresas, sin embargo, han elevado su producción.

En el segundo semestre de 2014, BHP Billiton, el mayor conglomerado minero del mundo tuvo una producción récord en ocho operaciones y cinco commodities. En los dos años previos a junio de 2015, la empresa prevé aumentar su producción total en 16%, pese a la debilidad de los precios. Por su parte, Rio Tinto elevó su producción de mineral de hierro y cobre el año pasado.

Analistas e inversionistas dicen que hay un límite al beneficio que las mineras pueden obtener del avance del dólar.

“La caída de las ventas, la rentabilidad y el flujo de caja afectará la capacidad de las empresas de servir su deuda”, advierte Wen Li, analista sénior de CreditSights.

Aun así, algunas mineras ven un aspecto positivo, al menos en el corto plazo.

La estadounidense Freeport-McMoRan Inc., FCX +2.17% uno de los mayores productores de cobre del mundo, tiene una presencia global que incluye minas en Chile, Indonesia y Congo, lo que ha ayudado a mantener los costos bajo control. La empresa indicó que su costo promedio por unidad subirá sólo 1,3% este año.

Para el sector minero global, los ganadores relativos son empresas con operaciones fuera de EE.UU., afirma Rick de los Reyes, quien gestiona un portafolio de metales de US$1.500 millones para T. Rowe Price Group Inc. TROW +0.04%

“Si tuviera que elegir entre un productor de mineral de hierro en EE.UU. y uno en Australia, elegiría el de Australia”, asegura De los Reyes.