El fuerte freno de la economía durante los últimos trimestres ya está mostrando sus efectos en los bolsillos de los chilenos. Los principales sectores están comenzando a percibir una desaceleración en los salarios de sus trabajadores debido al aumento en el desempleo y el deterioro en las perspectivas a futuro.

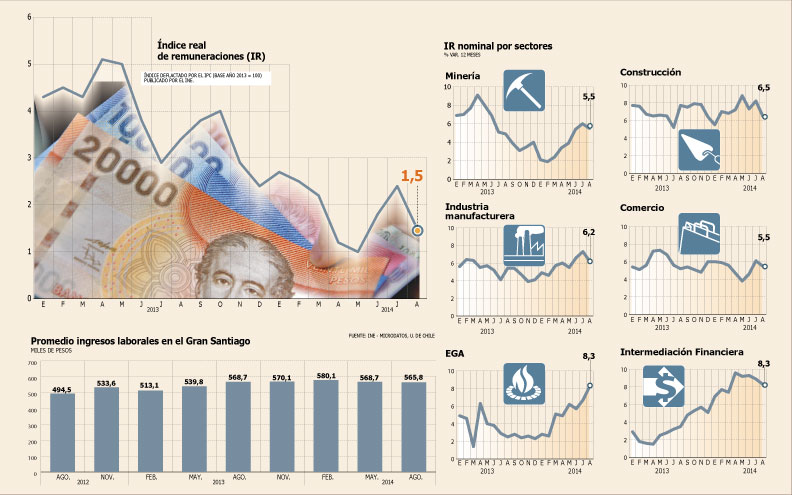

Según datos del Instituto Nacional de Estadísticas, el índice de remuneraciones reales (esto es, descontada la inflación) ha venido mostrando una fuerte desaceleración en su ritmo de crecimiento desde mediados del año pasado. En agosto, el último dato disponible, aumentó en sólo 1,5%, casi dos puntos porcentuales menos que en igual mes de 2013.

Los expertos indican que el aumento registrado en el desempleo durante el último año ha descomprimido la presión por aumentos salariales. Según las cifras entregadas por el INE el jueves pasado, la desocupación llegó a 6,6% en julio-septiembre, 0,9 puntos porcentuales más que en el mismo período de 2013, lo que a su vez equivale a 89.810 desocupados más.

En este contexto, mientras los salarios nominales continuaron creciendo hasta el primer semestre de 2014, para luego comenzar a frenarse, en términos reales la desaceleración ha sido incluso más pronunciada, por una mayor inflación.

Patricio Rojas, economista de Rojas y Asociados, explica que el mercado laboral se ha ajustado por la vía de los ingresos, lo que indicaría que éste ha sufrido un comportamiento menos negativo al esperado y que la perspectiva sobre un contexto de debilidad será breve.

Pese a todo, los menores ingresos laborales y las débiles expectativas para 2015, que han influído en las decisiones de compra de bienes durables, podrían agravarse si a ello se suma un aumento en el desempleo en el caso de que la economía no se recupere el próximo año.

Por su parte, Felipe Givovich, socio de Quiroz & Asociados, prevé que los salarios reales crecerán de manera acotada (cerca de 1%) y que como consecuencia de la rigidez de las remuneraciones en Chile (ni siquiera en crisis recientes los salarios reales mostraron una contracción, indica), la única variable de ajuste sería el empleo, que aumentaría en el rango del 1% al 2%. Por ello, no cree que la caída del 0,5% de los salarios en agosto que informó en su encuesta de ocupación la Universidad de Chile sea definitorio para marcar una tendencia.

Es más, Joseph Ramos, economista de la Universidad de Chile, cree que "el 80% de la reducción en el consumo se debe a las expectativas" y la cautela de los consumidores y que la disminución de este fenómeno dependerá de si las noticias sobre los índices económicos del cuarto trimestre son mejores a las del tercero.

Ante un escenario incierto, estiman que el freno en los salarios asumido para los próximos meses alcance un punto de inflexión cerca de junio de 2015, dice Erik Haindl, economista de la Universidad Gabriela Mistral.

"Los datos del INE no muestran todavía esa desaceleración", en alusión a la reducción del ritmo del incremento de los salarios nominales que augura el experto.

Sectores

Aunque la economía en su conjunto ha visto un deterioro, los sectores que más han comenzado a percibir los efectos han sido el comercio y el sector financiero.

En el primero las cifras del Banco Central muestran menores aumentos salariales desde julio. George Lever, gerente de Estudios de la Cámara de Comercio de Santiago (CCS), advierte que los sectores más afectados en la industria están vinculados a los bienes durables y los servicios "suntuarios".

En tanto, en el financiero, aunque se habrían mostrado importantes avances durante los primeros meses, éstos han tendido a moderarse y se mantendrán en los próximos. De igual manera, en la construcción, desde la CChC no prevén que las rentas aumenten de manera sustancial ante un 2015 con un crecimiento del 1% rubro y un 12% de desempleo

Comercio: se ajustan sueldos y empleo

Como suele ser habitual en episodios de desaceleración, el comercio se ha convertido en el sector más castigado por el menor poder de compra de los hogares y ha traspasado, a su vez, estos débiles resultados sectoriales a las remuneraciones que se ofrecen en el mercado.

Desde mayo de este año, el índice de ventas minoristas de la Región Metropolitana elaborado por la Cámara Nacional de Comercio (CNC) ha mostrado síntomas del freno del rubro. En ese mes, el índice anotó 112,1 puntos para en agosto reducirse hasta los 98,4 puntos. Las proyecciones de septiembre anticipan un nuevo descenso y una caída del 6,6% anual frente al mismo mes de 2013.

En tanto, desde ese mismo periodo los salarios del rubro han venido advirtiendo menores incrementos, del 6,5% anual en agosto frente al 8,8% de mayo. George Lever, gerente de Estudios de la Cámara de Comercio de Santiago (CCS), explica que la desaceleración de las ventas ha seguido la trayectoria de la masa salarial y que el impacto en el poder adquisitivo resulta aún más fuerte medido en dólares, lo que justifica en parte la mayor rapidez y profundidad de la baja en el consumo de bienes durables. En 2015, advierte, los factores que han afectado el consumo seguirán presentes o empeorarán en los próximos trimestres. "La generación neta de empleo bajará a 85 mil puestos y las remuneraciones continuarán su ajuste hacia un mercado laboral más holgado. Es decir, la masa salarial seguirá ajustándose", sostiene.

RESTO DE LOS SECTORES A LA BAJA

Los sectores metalmecánico, construcción y agroindustrial ven afectados los salarios y el empleo por la menor inversión en minería, la desindustrialización y la sequía.

El vicepresidente de la Asociación de Industrias Metalúrgicas y Metalmecánicas (Asimet), Juan Carlos Martínez, cree que la causa de la inmovilidad de los salarios obedece a la desindustrialización que viene sufriendo el sector manufacturero, el menor volumen de trabajo y la caída en los incentivos de la produccion. Además, no advierte mejoras para 2015.

En la industria acuícola dicen estar preocupados pero más optimistas que el resto de rubros por cuanto posee "una buena situación de mercado y sanitaria y es a raíz de eso que el efecto de la economía nacional no se ve tan patente en la región", advierte el gerente general de SalmonChile, Felipe Manterola.

En tanto, la minería ha sido de los rubros más afectados por la desaceleración, sumado a la baja de los commodities. En septiembre el empleo creció en 37 mil trabajadores, aunque la cifra dista de los números de octubre de 2012, cuando, con 261 mil empleos directos se alcanzo el mayor nivel, 30 mil empleos más que los actuales, según Sonami.

En tanto, en agricultura se evidencian menores contrataciones en el trimeste julio-septiembre (634 mil) que en el mismo periodo de 2012, cuando se tenía 667 mil ocupados, si bien la cifra mejora respecto al lapso de 2013, cuando el sector se vio afectado por las heladas.

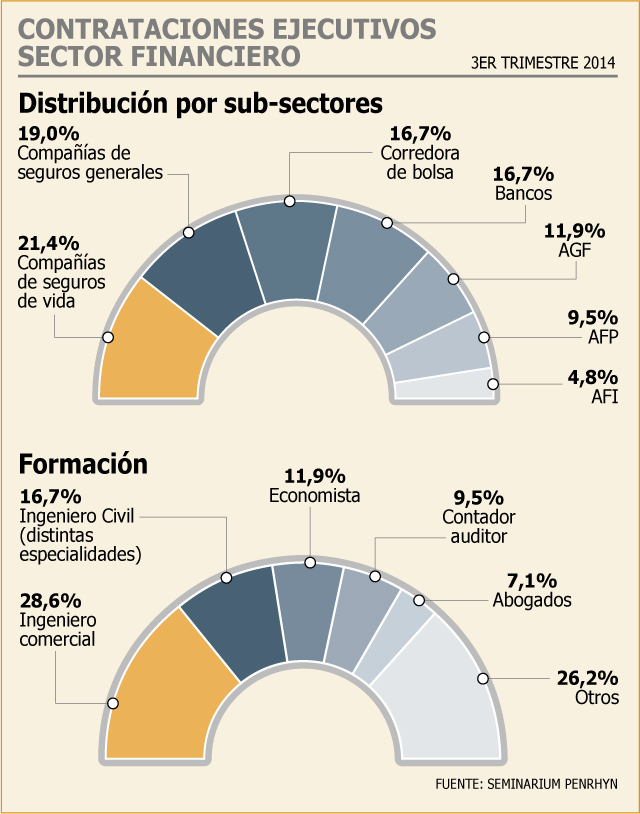

Las contrataciones de altos ejecutivos en el sector financiero continuaron débiles durante el tercer trimestre, lo que ha sido la tónica del año.

De acuerdo al estudio elaborado trimestralmente por Seminarium Penrhyn, este tipo de contrataciones representaron sólo 3,2% de la dotación de altos ejecutivos del sector. Con todo, la cifra es levemente superior al 2% del período abril-junio

El subsector que lideró las contrataciones durante el trimestre fue el de Seguros (generales y de vida), concentrando más del 40% del total. Le sigue las corredoras de bolsa y los bancos, ambos con 16,6%.

El informe añade que la mayoría de los movimientos ocurrieron en las áreas de control, riesgo y operaciones de las instituciones, las que concentran casi el 50% del total.

Movimientos internos

Como ha sido la tendencia durante el presente año, los nombramientos continuaron siendo mayoritariamente internos.

Seminarium Penrhyn informó que el 74% de los ejecutivos nombrados durante el período provienen de otros cargos dentro de la misma empresa. Esto datos contrastan con lo que tradicionalmente han sido las cifras del rubro, las que rondean el 50% de contrataciones internas.

Respecto a las profesiones de los ejecutivos nombrados, más del 50% son ingenieros comerciales o civiles. Más atrás aparecen economistas, contadores auditores, abogados y otros.

El estudio resalta la baja en nombramientos de profesionales extranjeros. Mientras, en el primer trimestre del año éstos correspondieron al 26% de los nombrados, durante el período julio-septiembre la proporción alcanzó sólo a 9%.

Cambios destacados del período

Aunque las contrataciones del trimestre fueron bajas, sí hubo contrataciones que resaltaron. Por ejemplo, se destaca el nombramiento de Manuel José Irarrázaval, quien tras cinco años dejó Deutsche Bank, para ser nombrado en agosto como director regional del Cono Sur de Bank of America Merrill Lynch.

También se recalca la llegada de Luis Óscar Herrera a BTG Chile como economista jefe para el Cono Sur después de ocupar el cargo de Director de la división de Estudios y economista jefe en el Banco Central. Otro nombre que es destacado por el informe es el de Francisco Guzmán, que regresó a AFP Capital como gerente de Inversiones.