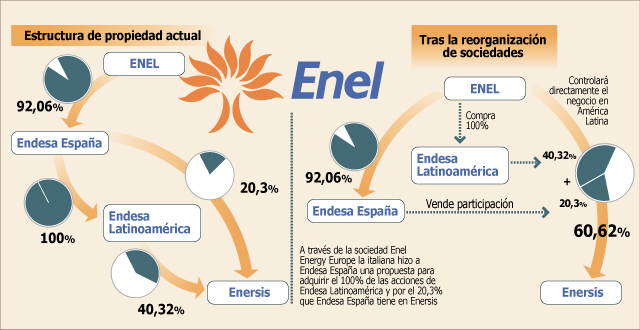

A un mes y medio de oficializar su intención de tomar el control directo de las operaciones en Latinoamérica, Enel formalizó ayer su oferta para comprar el 60,62% de la propiedad que de forma directa e indirecta Endesa España tiene en la chilena Enersis.

La italiana, encabezada por Francesco Starace, ofreció un total de 8.252,9 millones de euros, equivalentes a US$ 10.661,9 millones al cambio actual, por el 100% de las acciones de la sociedad Endesa Latinoamérica, que a su vez detenta el 40,32% de las acciones de Enersis, y por el 20,3% de los títulos que Endesa España tiene en forma directa en el holding chileno.

Con esto, Enel, que tiene un 92,06% de la matriz hispana, dio un paso decisivo en su plan de hacerse con el control directo del brazo de inversión en el Cono Sur, que el año pasado aportó un 50% del Ebitda y un tercio de las utilidades de la firma que preside Borja Prado.

Enel ofrece pagar $ 215 por cada acción de Enersis, lo que equivale a un premio de 6,15% respecto del cierre de ayer, cuando los títulos finalizaron en $ 202,54. El precio fue obtenido “aplicando los procedimientos y metodologías internacionales de valoración generalmente aceptados en este tipo de operaciones y soportado por la ‘fairness opinion’ proporcionada por Mediobanca en calidad de asesor financiero”, dijo la firma.

En el mercado señalan que el premio, pese a parecer bajo, tiene implícita la valoración que Enel tiene sobre los activos que busca adquirir.

“Los premios se dan cuando el mercado no valora adecuadamente un activo, y en este caso, Enel está pagando lo que cree que vale”, dijo un analista. Según un informe de CorpResearch, a junio Enersis tenía un valor patrimonial objetivo de unos US$ 18.761 millones.

Consulta a la SVS

Según señaló Enel en una comunicación, la estimación de la oferta por el negocio latinoamericano incluye pasivos netos de Endesa Latam por unos 144 millones de euros.

También considera una cláusula que obligaría a Enel a compensar a la española en el caso de que en un plazo de dos años venda a un tercero el total o una parte de las acciones de Enersis a un precio superior al que fueron adquiridas.

Si el Consejo de Administración de Endesa España acepta la oferta, también se someterá a junta la propuesta de repartir un dividendo extraordinario a los accionistas, equivalente al total de la venta.

En todo caso, la operación aún deberá pasar por otro filtro: el análisis y la valoración del consejo de administración, cuya opinión favorable no eximiría del voto de la junta general de accionistas, que también deberá pronunciarse sobre una nueva política de reparto de dividendos y una redefinición de la estructura financiera de Endesa.

El consejo tiene previsto reunirse el próximo 17 de septiembre para valorar la operación de compraventa de acciones y la propuesta de reparto de dividendo.

Se estima que la operación concluiría durante el tercer trimestre del año.

En Chile, en tanto, la compañía hace unos días realizó una consulta a la Superintendencia de Valores y Seguros (SVS) respecto del alcance de esta operación a nivel local.

El organismo por escrito le respondió a la compañía que no veía reparos a la transacción propuesta. Además, el regulador precisó que no existe la necesidad de realizar una OPA, dado que esta reorganización societaria no implica un cambio en el control de la compañía que concentra las operaciones de generación y distribución en el Cono Sur.

El valor de los activos

Un punto que podría discutirse tras conocerse la oferta es la valoración realizada por Enel de los activos de Latinoamérica. En el marco del aumento de capital de Enersis por US$ 6.000 millones, la tasación de las operaciones aportadas por Endesa España -de US$ 4.862 millones- fue cuestionada por las AFP, que recurrieron a sus propios especialistas para determinar el valor de las participaciones que aportaría la española. Las AFP contrataron a Econsult, que determinó un valor de entre US$ 2.859 millones y US$ 3.410 millones para los activos, un 30% por debajo de lo estimado por la hispana. IM Trust los estimó entre US$ 3.445 millones y US$ 3.621 millones y Claro y Asociados entre US$ 3.870 millones y US$ 3.912 millones.

Enel y Endesa empiezan a concretar la reorganización de sus negocios en la región. Es que la italiana formalizó la oferta a los accionistas de Endesa España para tomar el control de las participaciones directas e indirectas que ésta tiene en el grupo Enersis.

La operación que la italiana realiza a través de la sociedad Enel Energy Europe contempla adquirir el 100% de las acciones de Endesa Latinoamérica que están en manos de Endesa España, la que a su vez es propietaria del 40,32% del holding chileno. Además comprará el 20,3% de las acciones que Endesa España tiene de manera directa en el brazo de inversión de la hispana en la región.

En un hecho esencial enviado a la SVS, la compañía detalló que la oferta de compra es por un precio global, por la totalidad de las acciones de Endesa Latonoamérica S.A. y Enersis, de 8.252,9 millones de euros.

Ello basado en un precio por acción de Enersis de $ 215, lo que se compara con los $ 202,54 con que cerró hoy el papel en la Bolsa de Comercio de Santiago.

Enersis explicó que el precio se ha obtenido por aplicación de los procedimientos y metodologías internacionales de valoración "generalmente aceptados en este tipo de operaciones".

La propuesta relativa a las Compraventas del 60,62% del capital de Enersis incorpora una cláusula en virtud de la cual, en el supuesto de que dentro de los dos años siguientes a la ejecución de las Compraventas, un tercero, distinto de Grupo Enel o Grupo Endesa, compre a Enel Energy (o cualquier otra sociedad del Grupo Enel) todas o parte de las acciones de Enersis titularidad directa o indirecta de Enel Energy (o de cualquier otra sociedad del Grupo Enel) por un precio por acción en efectivo que sea superior al que resultaría de aplicar a dichas acciones el precio por acción de Enersis que resulte de las Compraventas y por medio de dicha adquisición Enel Energy (o cualquier otra sociedad del Grupo Enel) reduzca su participación en Enersis (ya sea directa o indirecta) por debajo del 60,62% del capital social, Enel Energy vendrá obligado a pagar a Endesa un importe equivalente a la diferencia entre (i) el precio por acción de Enersis de dicha adquisición y (ii) el precio por acción de Enersis resultante del precio de las Compraventas, multiplicada por el número de acciones de Enersis objeto, directa o indirectamente, de dicha adquisición por un tercero en la medida en que hagan disminuir la participación del Grupo Enel en Enersis por debajo del 60,62% del capital social.

Esta cláusula no será de aplicación, en ningún caso, a operaciones de reestructuración societaria dentro del Grupo Enel.

El consejo de administración de Enel aprobó la propuesta de compra de los activos de Endesa en Latinoamérica. Según informó la compañía a la Comisión Nacional del Mercado de Valores, la eléctrica ha decidido ofrecer alrededor de 8.200 millones de euros a través de su participada Enel Energy Europe, con sede en Madrid.

La oferta de Enel, realizada tras consultar a un grupo de catorce entidades valoradoras, se sitúa en la banda alta de los precios recibidos. Concretamente, la eléctrica ofrece una prima del 11 por ciento sobre el precio de la acción de Enersis del pasado 31 de julio cuando se anunció la intención de plantear una oferta de compra. La oferta para los accionistas de Endesa supone casi un 26% de rentabilidad de la acción de la eléctrica en estos momentos.

Todas estas grandes cifras significan que el accionista minoritario de la compañía, que todavía mantiene un 8% de la empresa, recibirá un dividendo extraordinario de alrededor de 7,5 euros por acción para 'pagarle' por los activos americanos que pasarán a manos de Enel Energy Europe. Endesa controla en estos momentos 38.122 MW de potencia y mantendrá 21.653 MW tras la reordenación, frente a los 16.469 MW que pasarán a la filial de Enel.

La compañía que preside Borja Prado mantendrá una reunión de su consejo de administración la próxima semana en la que tendrá que convocar una junta extraordinaria de accionistas para aprobar la valoración planteada por Enel Energy Europe.

En la reunión de la semana que viene y tras los informes que realicen los consejeros independientes de la eléctrica, Miguel Roca y Alejandro Echevarría, se podrá llegar a la votación con los elementos de referencia suficientes para los accionistas minoritarios y con la recomendación pertinente del consejo a no ser que algún fondo partícipe desee plantear una valoración alternativa.

Si la Junta de accionistas de Endesa, así como el resto de autoridades reguladoras -principalmente en Chile- dan el visto bueno, Enel Energy Europe se quedará con los activos latinoamericanos de Endesa a partir de esa junta e iniciaría el proceso de cambio de propiedad.

En la práctica, se podrá determinar el pago de un dividendo en efectivo (aproximadamente 656 millones), que recibirán los minoritarios de la española, que siguen manteniendo un 8% del capital social. El 92% restante, correspondiente a la sociedad italiana, lo percibirá en forma de activos eléctricos Enel Energy Europe.

Enel explicó a finales del pasado mes de julio que la intención de la compañía es "siempre y cuando las condiciones lo permitan, eventuales operaciones en el mercado de capitales que puedan poner en valor las acciones de Endesa y resolver la situación actual de limitada liquidez del título".

La eléctrica italiana estudia en estos momentos la colocación de un 22% adicional en bolsa de Endesa que podría aprobarse a finales de octubre si la compra de activos latinoamericanos se cierra con rapidez y realizarse entre noviembre y diciembre. En este segundo paso, la eléctrica se planteará el reparto de otro dividendo adicional que se realizaría antes de la salida a bolsa con la intención de incrementar el nivel de endeudamiento de Endesa para facilitarle un nivel más adecuado para la colocación.

La reordenación del grupo que ha diseñado Starace le pemitiría mantener el control de la compañía en España, donde seguría controlando un 70% del capital, y liberar recursos para realizar nuevas inversiones.

El consejero delegado de Enel explicó la semana pasada que quiere examinar cómo se desarrolla la situación del mercado en octubre antes de tomar una decisión y explicó que su intención es reducir el endeudamiento de la matriz italiana hasta los 37.000 millones de euros para finales del año mediante la venta de activos, incluyendo cerca de 4.000 millones de euros en Eslovaquia y Rumania.

Enel cuenta en estos momentos con una deuda de 43.000 millones de euros que se ha ido engrosando a lo largo del primer semestre de este año, en el que ha crecido más de un 8 por ciento, según explicó la propia empresa.