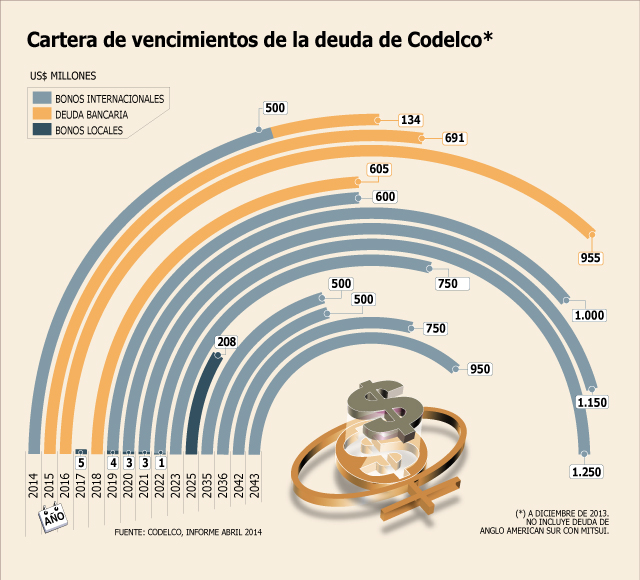

Una fuerte inyección de recursos provenientes del financiamiento externo contempla Codelco, en el marco del mix de recursos que tiene previsto utilizar para desarrollar los proyectos estructurales, que entre 2014 y 2018 implicarán inversiones por US$ 23.542 millones.

La mezcla de fuentes considera la emisión de deuda neta por US$ 5.426 millones, un promedio anual de US$ 1.085 millones, equivalente a un 23% del total de recursos necesarios.

A ello se suman los hasta US$ 4.000 millones que comprometió aportar el gobierno y US$ 14.116 millones de aporte interno (amortización y depreciación).

A marzo de 2014, según datos de Bloomberg, la deuda de largo plazo de la estatal llegaba a US$ 11.469 millones. Esto no incluía el bono que se colocó en Europa en julio, que alcanzó a unos US$ 817 millones. Este incremento se compensará con el pago que la minera debe hacer el 15 de octubre, por un bono de US$ 500 millones que colocó en Estados Unidos en 2004.

En los próximos 12 meses, además, la firma podría recurrir nuevamente al mercado, según se explicó a fines de agosto en la presentación de resultados. Esto podría ayudar a suplir una eventual falta de capitalización por parte del gobierno durante este año.

Investment grade

“La clasificación crediticia de Codelco está totalmente vinculada a la clasificación del soberano de Chile actualmente en A+”, dice Alejandra Fernández, directora de Fitch Ratings.

Según explica la experta, por lo menos en esta clasificadora, Codelco es considera do un activo del país, lo que influye en el buen desempeño que se le asigna. A su juicio, el proyecto de ley sobre capitalización que envió el Ejecutivo, apuntan a confirmar esta percepción.

“Las noticias sobre la capitalización de la empresa anunciada por el gobierno, va en línea con lo anterior, ya que lleva implícita la consideración de Codelco como activo estratégico para el país, lo que fortalece la estrecha vinculación entre ambas clasificaciones”, agrega Fernández.

En este sentido, otra clasificadora, Moody’s, señaló que esta inyección de recursos era positiva y que ayudaba a asegurar la ejecución del plan de expansión de la empresa, con un menor impacto en los indicadores de apalancamiento y de protección de deuda.

En la industria comentan que, además del apoyo del Estado, la empresa mantiene indicadores (deuda frente a generación de recursos) positivos, lo que sustenta su buena clasificación. Aunque de todos modos, el presidente del directorio de la empresa ha reconocido que si fueran privados, quizás ya habrían perdido esta calidad.